Анализ открытого интереса по фьючерсу Si (USD/RUB)

Динамика открытого интереса: физические vs. юридические лица

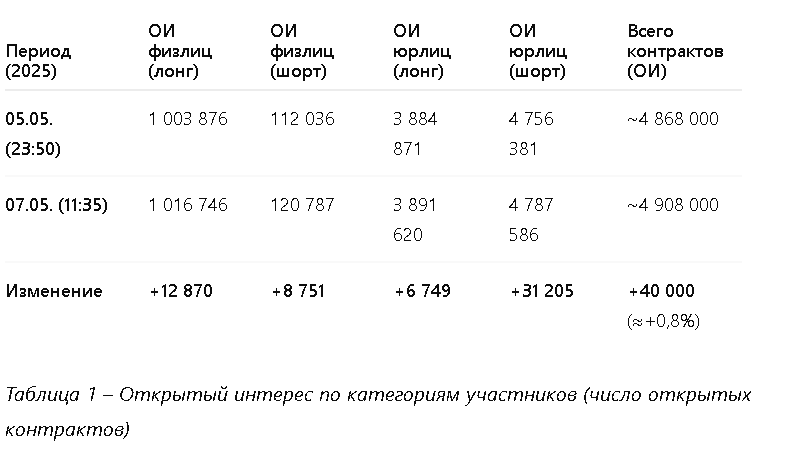

Открытый интерес (ОИ) по фьючерсу на доллар-рубль (Si) заметно изменялся на краткосрочном горизонте в начале мая. На 05.05.2025 (конец дня) суммарное количество открытых позиций физических лиц составляло около 1,115 млн контрактов (из них 1,003,9 тыс. на длинной стороне и 112,0 тыс. на короткой). К 07.05.2025 (11:35) этот объём вырос до ≈1,137 млн контрактов у физлиц (1,016,7 тыс. в лонгах и 120,8 тыс. в шортах). Соответственно, физические лица нарастили свой открытый интерес: длинные позиции выросли примерно на +12 870 контрактов, а короткие – на +8 751 за этот период. У юридических лиц (крупные участники, фонды, банки) совокупный объём позиций ещё более значителен. На 05.05.2025 юрлицами держалось около 8,641 млн позиций (≈3,8849 млн в лонгах и 4,7564 млн в шортах). К 07.05.2025 (11:35) объём возрос до ≈8,679 млн позиций (3,8916 млн длинных, 4,7876 млн коротких). Таким образом, юридические лица увеличили ОИ по длинным контрактам примерно на +7 149, а по коротким – на +11 275 контрактов (относительно предыдущего торгового дня)【3†】. Эти изменения отражают приток новых позиций на рынок: общий открытый интерес вырос, что означает появление новых контрактов, открытых обеими группами участников.

Примечание: Рост суммарного открытого интереса с 05.05 по 07.05 составил около +11 тыс. контрактов (с ≈4,88 млн до 4,89 млн контрактов в обращении). Это свидетельствует о повышенной торговой активности в анализируемый период. Для контекста, скачок ОИ произошёл главным образом на торгах 5 мая после праздников, когда были открыты десятки тысяч новых позиций. Впоследствии, за 6-7 мая ОИ продолжил умеренно расти. Ниже приводится сравнительная таблица изменений:

Таблица 1 – Открытый интерес по категориям участников (число открытых контрактов)

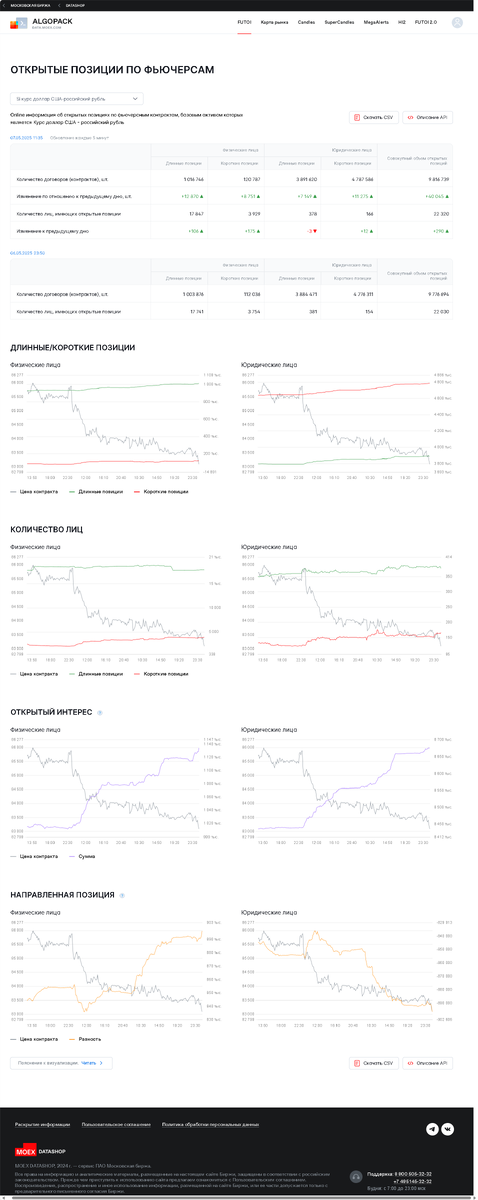

На графиках ниже представлена динамика длинных и коротких позиций физлиц и юрлиц в последние дни, наложенная на цену фьючерса Si. Видно, что объём позиций физических лиц увеличивался, особенно в лонгах (зелёная линия), тогда как юридические лица удерживают преобладающую часть позиций и по лонгам (зелёная) и по шортам (красная), со значительным перевесом шортовых контрактов:

На приведённых графиках физические лица на коротком горизонте наращивали как количество покупателей, так и продавцов, но рост длинных позиций у них выражен сильнее. Юридические же лица практически параллельно увеличивали свои позиции, преимущественно в короткую сторону (красная линия юрлиц заметно растёт). Такая диспропорция в динамике говорит о том, что новые открытые контракты в период 5–7 мая создавались в основном за счёт покупок со стороны розничных трейдеров (физлиц) и продаж со стороны крупных участников (юрлиц).

Соотношение длинных и коротких позиций участников

Структура открытого интереса резко различается между физическими и юридическими лицами. К середине дня 07.05.2025 физические лица удерживали около 1,0167 млн длинных контрактов против лишь ~120,8 тыс. коротких. Иными словами, почти 90% позиций розничных трейдеров – это лонги, и только 10% – шорты. Юридические лица, напротив, имели 4,7876 млн коротких и 3,8916 млн длинных контрактов – то есть их позиции распределены примерно 55% шортов vs 45% лонгов. Таким образом, юрлица выступают чистыми продавцами, а физлица – чистыми покупателями на рынке Si.

Это соотношение практически неизменно в последние дни: физлица стабильно перекошены в длинную сторону, увеличивая ставку на рост доллара против рубля, тогда как юрлица занимают противоположную сторону сделки. Количество участников также разнится: длинные позиции физлиц распределены между ≈17,8 тыс. трейдеров, а короткие – всего у ~3,9 тыс. физических лиц. У юрлиц же число держателей намного меньше (примерно 378 юрлиц на стороне лонг и 166 на стороне шорт), но каждый из них в среднем оперирует куда более крупным объёмом【1†】【2†】. Это подтверждает предположение, что немногочисленные крупные игроки контролируют львиную долю открытого интереса, тогда как тысячи мелких трейдеров суммарно держат лишь меньшую часть. Фактически, на 07.05.2025 доля физических лиц в общем числе открытых длинных контрактов – около 20%, а в коротких – всего 2–3%. Остальное приходится на юридических лиц. Такая картина распределения представлена на диаграмме направленной позиции ниже.

Направленная позиция и возможные разворотные точки

Направленная позиция отображает чистый баланс длинных и коротких контрактов (лонги минус шорты) у каждой группы. У физлиц чистая позиция сейчас ярко выражена в лонг: разница между числом длинных и коротких контрактов составляет примерно +896 тыс. (т.е. физлица чисто длинные почти на 900 тысяч контрактов). У юридических лиц, напротив, чистая позиция – короткая на ~-896 тыс. контрактов, что зеркально отражает баланс физлиц. График чистых позиций показывает, как менялся этот баланс со временем:

Динамика чистой позиции (оранжевая линия) физических лиц по Si (выше оси = преобладание лонгов) с середины апреля по начало мая 2025 г. Серым показана цена фьючерса. Отмечается устойчивый рост чистого лонга физлиц до ≈+0,9 млн контрактов к началу мая, несмотря на снижение цены Si к ~83 000.

На графике видно, что среднесрочный тренд (с середины апреля) – это нарастание дисбаланса позиций: физические лица всё активнее покупают (оранжевая кривая устремлена вверх), тогда как цена фьючерса в конце этого периода снижается. Чистая позиция юрлиц (не представлена на рисунке выше, но она зеркальна) двигалась противоположно – увеличивался чистый шорт крупных участников. К началу мая разрыв достиг локального рекорда: физлица – рекордно долг, юрлица – рекордно шорт smart-lab.ru.

Возможные точки разворота на рынке часто связаны с экстремальными значениями таких направленных позиций. Когда баланс достигает крайних значений, это может указывать на потенциал разворота тренда. В нашем случае, чистый лонг розничных трейдеров близок к максимумам, а цена при этом падала – признак того, что физлица, вероятно, переоценили перспективы роста доллара. Исторический опыт показывает, что если физлица чрезмерно “перекупили” фьючерс, а юрлица напротив накопили значительный шорт, текущее ценовое движение (рост или падение) может вскоре выдыхаться smart-lab.ru. Иначе говоря, экстремально высокая доля лонгов у толпы часто предшествует развороту вниз (и наоборот).

В рассматриваемый период цена фьючерса Si снижалась, в частности с ~84,1 тыс. руб. за контракт 5 мая до ~83,2 тыс. руб. 7 мая. При этом направленная позиция физлиц продолжала расти в лонг, что указывает на несвоевременность таких покупок – они “ловили падающий нож”. Юрлица же усиливали короткую позицию, сопровождая нисходящее движение цены. Такое поведение обычно свойственно трендовому рынку: цена падает на растущем ОИ, потому что новые продавцы (в данном случае крупные игроки) продолжают давить рынок, а новые покупатели (розничные) не успевают развернуть тренд.

Однако смена тенденции часто начинается тогда, когда одна из групп начнёт кардинально менять свою позицию. Признаками возможного разворота вверх могли бы стать, например, сокращение чистого шорта юрлиц (крупные игроки начали бы покрывать шорты, фиксируя прибыль) или массовый выход физлиц из лонгов (сокращение их открытого интереса из-за срабатывания стоп-лоссов и разочарования). В нашем периоде таких сигналов пока не наблюдалось – чистые позиции лишь росли в прежнем направлении. Тем не менее, мониторинг динамики ОИ в дальнейшем поможет уловить эти переломные моменты: падение открытого интереса на нисходящем рынке укажет на закрытие шортов и возможное дно, а резкий переход физлиц от лонгов к шортам (редкий, но возможный признак паники) часто совпадает с минимумом цены и разворотом вверх.

Влияние изменений ОИ на поведение цены

Изменения открытого интереса оказывают существенное влияние на динамику цены фьючерса. Классические модели “ОИ + Цена” гласят:

- Если цена растёт одновременно с ростом открытого интереса, тренд считается подтверждённым притоком новых денег (новые лонги поддерживают ралли).

- Если цена падает при росте ОИ, движение вниз подкреплено открытием новых шортов и считается устойчивым. Именно эту ситуацию мы наблюдали: снижение курса USD/RUB в начале мая сопровождалось увеличением коротких позиций, в первую очередь со стороны юрлиц, что усиливало нисходящее давление на цену.

- Обратная картина: цена растёт, а ОИ снижается – может означать short squeeze (закрытие шортов юрлиц); рост на сокращении позиций менее устойчив и часто предваряет коррекцию.

- Цена падает при сокращении ОИ – признак фиксации прибыли по коротким позициям (шорты закрываются), что может сигнализировать об ослаблении нисходящего тренда.

В нашем анализе рост открытого интереса 5–7 мая совпал с падением цены – это указывает, что преобладали новые продажи фьючерса, инициированные, судя по всему, крупными участниками. Физлица, наоборот, наращивали лонги, не способствуя развороту, а скорее выступая второй стороной сделок. Результатом стало продолжение снижения USD/RUB. Стоит отметить, что на графике цены (серый фон на рисунках) заметно: при резком увеличении ОИ 5 мая цена сначала пыталась вырасти (реакция на приток новых лонгов от физлиц), однако затем развернулась и ушла вниз под давлением массированных продаж со стороны юрлиц. Таким образом, изменения открытого интереса напрямую влияли на поведение цены: приток шортовых позиций от «умных денег» переломил краткосрочный рост и привёл к снижению курса, несмотря на активные покупки розничных инвесторов.

«Умные деньги» vs. розничные трейдеры: выводы

Анализ распределения открытого интереса между «умными» деньгами (крупными юридическими лицами) и розничными трейдерами (физлицами) по фьючерсу Si позволяет сделать несколько важных выводов:

- Юридические лица контролируют большую часть рынка: при малом числе счетов они держат примерно 80–97% всех открытых позиций (в зависимости от направления). Эти участники — профессиональные инвесторы, банки, компании — обладают большими ресурсами и информацией. Их совокупные действия формируют “след крупного игрока” в ОИ. В начале мая юрлица были чистыми продавцами USD, что видно по преобладанию коротких позиций. Такое позиционирование часто рассматривается как ориентир “умных денег”, предполагая ожидания укрепления рубля с их стороны.

- Физические лица значительно уступают по объёму позиций, хотя их тысячи. Они в основном занимают сторону покупок: почти все розничные трейдеры ставят на рост доллара. Эта односторонность может отражать либо уверенность в ослаблении рубля, либо использование фьючерса для хеджирования (защиты сбережений от девальвации). Активность физлиц выросла после майских праздников – они увеличили свои вложения в фьючерс, что видно по росту их длинного ОИ. Тем не менее, исторически избыточный оптимизм розничных игроков нередко оборачивается против них, если рынок идёт в противоположную сторону.

- Расхождение в позициях между юрлицами и физлицами является классическим проявлением противостояния “smart money” и толпы. В нашем случае, «толпа» (розничные инвесторы) шла в лонг, тогда как «умные деньги» занимали шорт. Последовавшее движение цены (падение USD/RUB) подтвердило правоту крупного капитала на данном отрезке времени. Физлица, увеличившие лонги на падающем рынке, оказались в просадке. Юрлица же заработали на коротких позициях. Это не означает, что юрлица всегда правы, но статистика склоняется в их пользу smart-lab.ru. Розничные трейдеры чаще торгуют эмоционально, запоздало входя в тренд или удерживая убыточные позиции, тогда как крупные участники более хладнокровны и информированы.

- Распределение активности: Можно условно сказать, что физлица обеспечивают ликвидность и противоположную сторону для сделок юрлиц. Когда крупные игроки хотят продать (как 5–7 мая), находятся массы желающих купить – в итоге юрлица открывают шорты, продавая контракты физлицам. Обратная ситуация бывает реже, но на росте USD/RUB, вероятно, юрлица выходят из шортов, продавая лонги физлицам, или даже сами становятся покупателями, когда розничные продавцы сдают позиции.

Вывод: на краткосрочном интервале начала мая цена фьючерса Si двигалась под влиянием увеличения открытого интереса, причём крупные участники (юрлица) играли на понижение, а розничные – на повышение. В результате цена снижалась, подтверждая преимущество стратегии «умных денег». Тренд открытого интереса указывает на продолжающееся накопление шортов юрлицами и лонгов физлицами. Если эта тенденция достигнет экстремума, возможен разворот: снижение доли лонгов у физлиц и фиксация прибыли юрлицами могли бы стать сигналом смены направления движения USD/RUB. На данный момент же рыночная активность распределена в пользу юридических лиц, которые удерживают большую часть позиций и задают тон движению, тогда как тысячи мелких трейдеров следуют противоположной стратегией. Анализ открытого интереса таким образом даёт ценное окно в рыночные настроения: наблюдая за действиями “умных” денег против “толпы”, можно лучше понимать скрытую динамику рынка и предвосхищать возможные переломные моменты.