Какие компании выиграют от снижения ставки?

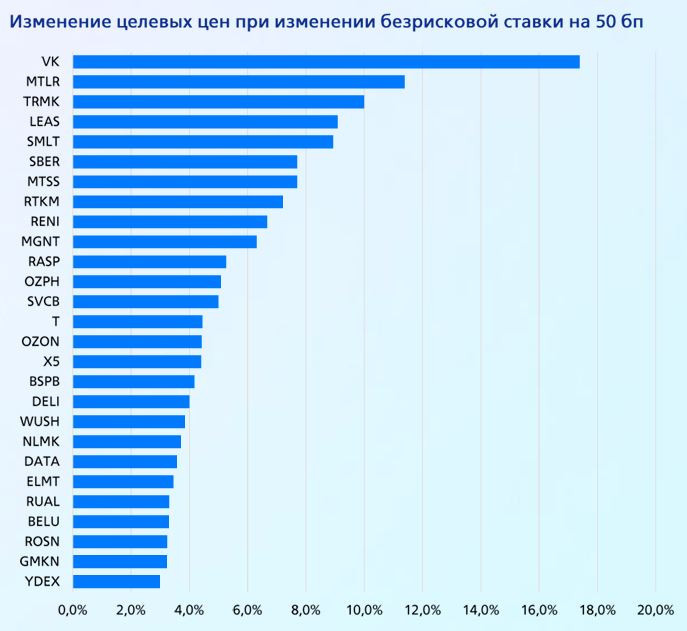

В аналитическом обзоре ВТБ по финансовому рынку на 2 квартал 2025 нашел любопытную графику - чувствительность цены компаний при изменении ставки. Применительно к вероятному снижению ставки (давайте будем надеяться все-таки на снижение, а не повышение) - график можно трактовать как "насколько вырастет цена акции, при снижении ставки на Х%".

Чем выше акция на графике - тем сильнее она переоценится вверх на снижении ставки. Например, ТМК (TRMK) - при снижении ставки на 0.5% должен вырасти на 10%. При снижении на 1% - соответственно на 20%.

Очевидно, наиболее чувствительны закредитованные компании - ВК, Мечел, ТМК, МТС, Ростелеком и т.д. Тут понятно - снижение ставки приведет к снижению % расходов и росту чистой прибыли (при прочих равных).

Вторая категория это банки - Сбер, Совкомбанк, Т-Банк (и особенно ВТБ - но ВТБ сам про себя писать видимо не может). У банков розничной направленности проблема в давлении на % маржу из-за дорогих депозитов. Снизится стоимость депозитов, подрастет кредит - отлично для прибыли.

Немного особняком Европлан и Ренессанс. У лизинга фондирование дорогое, а спроса на технику под такие ставки нет, более того растут возвраты. У Ренессанс большой инвестиционный портфель облигаций, его переоценка даст бумажную прибыль (ранее же снижение облигаций давало бумажный убыток).

❗️На какой важный вывод это наводит - ранее я думал избавляться, например, от Ростелекома, но получается сейчас как раз момент его покупать, потому что мы по-видимому на пике ставки.

👉 Посмотрите сквозь призму этих цифр на свой портфель, наверняка в нем найдутся схожие ситуации как у меня с Ростелекомом.