Если ты хочешь понимать, как сохранить сбережения в 2025 году, начни с простого правила: не держи все деньги под матрасом. Это не только неэффективно, но и опасно. Пока ты читаешь эти строки, инфляция уже съедает твои рубли.

Ключевая ставка Центробанка на апрель 2025 года — 21%. Это сигнал: экономическая турбулентность в разгаре, а волатильность рынка делает хаотичные инвестиции особенно рискованными.

Поэтому важно искать безопасные инвестиции с адекватной доходностью и высокой ликвидностью. В этом материале мы разберем 5 решений, которые подходят как для студентов, так и для тех, кто готовится к пенсии. Это не про рисковую биржу и не про хайпы. Это — инструменты, которые используют банки, корпорации и финансово грамотные люди.

Экономика в цифрах: с чего начинать в апреле 2025 года

Перед тем как решить, куда вложить деньги в 2025 году, посмотри на цифры:

❗ Ключевая ставка ЦБ — 21%

❗ Средний процент по вкладам — 19,79%

❗ Доходность облигаций федерального займа — около 16,13%

❗ Фонды денежного рынка приносят от 18 до 22% в год

Теперь важно понимать, что высокий процент по вкладам — это ответ банков на инфляцию. Но это не значит, что вклад — лучший вариант. Здесь нужна стратегия.

Выглядит так:

- Банковские вклады — стабильность и гарантии по вкладам от АСВ до 1,4 млн

- ОФЗ (облигации федерального займа) — инструмент с господдержкой и фиксированной доходностью

- Фонды денежного рынка — высокая ликвидность инвестиций и доходность выше вкладов

- Драгоценные металлы (золото, серебро) и ОМС — способ защититься от девальвации

- Долгосрочные и краткосрочные вложения в сбалансированном портфеле

Пять безопасных вариантов хранения и инвестирования средств

1. Банковские вклады: когда стабильность важнее прибыли

Если ты ищешь, куда вложить деньги в 2025 году, для начинающих лучше стартовать от простого — банковские вклады. Они не дают самый высокий доход, но обеспечивают гарантии по вкладам — государство страхует сумму до 1,4 млн рублей через систему АСВ. Это значит: даже если банк обанкротится, ты вернешь свои деньги.

Ставки в апреле 2025 года достигают 19,79% годовых. Это максимальное предложение в крупнейших банках по срочным вкладам. Главное — внимательно читать условия:

- частичное снятие почти всегда снижает ставку;

- пополнение разрешено не во всех продуктах;

- досрочное закрытие переводит доход в 0,01%.

❗ Важный момент: даже при такой доходности инфляция продолжает обесценивать деньги. Поэтому вклады — это не инвестиция, а способ временно сохранить капитал.

Подходит тем, кто:

- не готов рисковать;

- копит на конкретную цель в течение 6–12 месяцев;

- хочет безопасные инвестиции в России в 2025, без биржи и комиссий.

Если ты просто кладешь деньги на вклад и ждешь, что они начнут работать — это не актив. Это «финансовый сон». Чтобы капитал начал двигаться, его нужно разместить осознанно. И один из лучших шагов после вклада — ОФЗ.

2. ОФЗ (облигации федерального займа): когда хочешь доход выше и рисков почти нет

Что такое ОФЗ? Это государственные облигации — по сути, ты даешь в долг государству, а оно платит тебе процент. Это один из самых понятных способов как сохранить сбережения от инфляции.

В апреле 2025 года доходность облигаций федерального займа составляет в среднем 16,13% годовых. Размещение идет через биржу, но с помощью брокера купить облигации проще, чем заказать билет онлайн.

📌 Почему ОФЗ — это безопасные инвестиции:

- обязательства гарантированы государством;

- купоны выплачиваются по расписанию (раз в 6 месяцев);

- можно выбрать облигации с фиксированной доходностью или индексируемые на инфляцию.

📌 Важно учитывать:

- если продашь раньше срока — цена может быть ниже покупки (волатильность рынка);

- есть комиссия брокера (обычно 0,05–0,3%);

- нужна регистрация на бирже (через приложение, занимает до 15 минут).

🔹 ОФЗ подходят тем, кто:

- уже освоил вклады и хочет сделать шаг дальше;

- планирует долгосрочные и краткосрочные вложения без экспериментов;

- ищет облигации или вклады — что выбрать в 2025 году и готов к умеренной динамике.

Для тех, кто хочет еще большей гибкости и доходности, следующий шаг — фонды денежного рынка.

3. Фонды денежного рынка: гибкость, ликвидность и ставка выше вкладов

Если ты уже задался вопросом, куда вложить деньги в 2025 году, но хочешь более активный инструмент, чем вклад или ОФЗ, обрати внимание на фонды денежного рынка. Это один из самых недооцененных способов как сохранить сбережения и получить прибыль, близкую к ключевой ставке Центробанка.

📊 В апреле 2025 года такие фонды, как «ВИМ: ликвидность» и «Т-Капитал: денежный рынок», дают доходность от 18% до 22% годовых. Эти фонды инвестируют в краткосрочные облигации, депозиты и инструменты с минимальным риском.

Главное преимущество — ликвидность инвестиций:

- деньги можно вывести в течение 1–2 рабочих дней;

- нет штрафов за досрочное изъятие;

- вход — от 10 рублей.

⚖️ Важно помнить о комиссиях (обычно около 0,5% в год), но даже с ними итоговая доходность выше, чем у обычного депозита.

🔹 Фонды денежного рынка подходят:

- тем, кто хочет ежедневный доступ к деньгам;

- тем, кто ищет безопасные инвестиции в России без длительной блокировки капитала;

- тем, кто готов работать через брокера, но не хочет рисковать на акциях.

💡 Фонды денежного рынка в 2025 — это ответ на вопрос как сохранить сбережения при высокой инфляции, не теряя в мобильности. Они — компромисс между стабильностью вкладов и доходностью рынка.

4. Драгоценные металлы и ОМС: защита от валютных и политических рисков

Когда рубль нестабилен, акции лихорадит, а инфляция идет вверх, многие спрашивают: инвестиции в золото и серебро — это выход? Ответ: да, но с нюансами.

Есть два основных способа вложиться в драгоценные металлы (золото, серебро):

- Физические слитки — не облагаются НДС при покупке, но требуют хранения (например, в банковской ячейке).

- Обезличенные металлические счета (ОМС) — виртуальное хранение металлов на балансе банка.

🔹 ОМС преимущества:

- можно купить/продать онлайн;

- нет расходов на хранение;

- высокая ликвидность.

Однако есть и минусы: ОМС не застрахованы, как банковские вклады, и цена зависит от мирового рынка, который подвержен сильной волатильности. Более того, стоимость золота сегодня переписывает исторические максимумы, а значит драгметаллы уже продаются по крайне высокой цене.

📌 Подходит тем, кто:

- хочет часть капитала держать в твердом активе;

- понимает риски инвестирования в сырьевые активы;

- ищет долгосрочную защиту от обесценивания рубля.

📉 Помни: инвестируя в драгоценные металлы, плюсы и минусы нужно учитывать в зависимости от цели. Золото — это не способ быстро заработать, а страховка.

5. Валютные вклады и мультивалютные счета: защита или ловушка?

В поисках куда вложить деньги в 2025 году, многие по привычке смотрят на доллар и евро. Но сейчас это не универсальное решение. Санкции, ограничения на перевод и покупку валюты, повышенные спрэды (разница в цене покупки и продажи) — все это влияет на эффективность валютных вкладов.

📉 По данным на апрель 2025 года:

- средняя ставка по долларовым вкладам — 0,01–1%

- по евро — около 0%

- ограничения на пополнение и снятие в ряде банков сохраняются

- повышенный налог на доход от курсовой разницы

❗ Главный минус: доходность таких вкладов в валюте почти нулевая. А из-за ограничений обналичивание или перевод средств может быть затруднено.

📌 Мультивалютные счета — альтернатива, но не решение. Они позволяют держать активы в нескольких валютах (рубль, доллар, юань), но курс покупки/продажи обычно сильно отличается от биржевого. Это снижает реальную доходность.

🔹 Подходит тем, кто:

- получает доход в валюте и хочет ее частично сохранить

- понимает риски инвестирования в условиях санкционной экономики

- использует валюту как элемент диверсификации, а не как основной актив

💡 Вывод: в 2025 году валютные вклады — не способ как сохранить сбережения при высокой инфляции, а скорее защитный элемент портфеля. Их можно использовать, но только в комбинации с рублевыми инструментами: ОФЗ, банковские вклады, фонды денежного рынка.

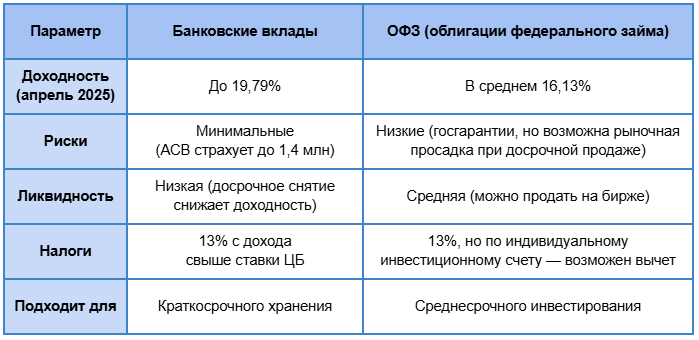

Что выбрать: облигации или вклады в 2025 году?

Один из самых частых вопросов — что выбрать, облигации или вклады? Ответ зависит от твоих целей, горизонта вложений и готовности к минимальному риску.

📌 Сравним по ключевым критериям:

📌 Вывод:

- Хочешь абсолютную предсказуемость — выбирай вклад.

- Готов немного разобраться и получить больше гибкости — бери ОФЗ.

- Хочешь соединить плюсы обоих — рассмотрим следующий инструмент.

Как сформировать сбалансированный портфель

Если ты задаешься вопросом, куда вложить деньги в 2025 году, ответ редко бывает один. Финансовая грамотность — это не угадывание, а управление.

📌 Пример распределения капитала (для начинающего инвестора):

- 40% — банковские вклады (краткосрочные цели, подушка безопасности)

- 30% — ОФЗ с разными сроками (среднесрочная доходность)

- 20% — фонды денежного рынка 2025 (высокая ликвидность)

- 10% — драгоценные металлы или ОМС (долгосрочная защита от инфляции)

Такой портфель позволяет:

- сохранить сбережения от инфляции;

- получать стабильный доход;

- не зависеть от резких колебаний рынка.

💡 Главное — пересматривать структуру каждые 3–6 месяцев: рынок меняется, ключевая ставка Центробанка колеблется, и то, что работает сегодня, может стать неэффективным завтра.

Как сохранить сбережения в 2025 году — и не потерять контроль

Деньги — это не цель, а инструмент. Важно не просто накопить, а сохранить и приумножить. Безопасные инвестиции в России на 2025 год доступны каждому: не нужны миллионы, достаточно желания и дисциплины.

Используй то, что уже работает:

- высокий процент по вкладам в 2025 году — для краткосрочных задач;

- ОФЗ и фонды денежного рынка — для роста капитала;

- инвестиции в золото и серебро — как страховку на случай нестабильности.

Пока другие жалуются на инфляцию, ты можешь действовать. И чем раньше начнешь, тем спокойнее пройдешь любые экономические штормы.

🔥 Что делать прямо сейчас:

- Проверь, сколько у тебя реально свободных денег.

- Определи цели — кратко-, средне- и долгосрочные.

- Раздели сбережения между 3–4 инструментами.

- Не храни все в одной валюте, одном банке или одной стратегии.

- Раз в 3 месяца пересматривай портфель.

💡 Сбережения — это не «запас на черный день», а финансовый фундамент твоей свободы. Работай с деньгами, как с активом. И тогда они начнут работать на тебя, а не просто лежать и обесцениваться.

О том, как ставить правильные цели и какую сумму откладывать, читай в статье: «Сколько нужно откладывать в месяц? Узнайте точную сумму за минуту!»

📎 Подписывайся, чтобы не пропустить обзор новых инструментов, доходностей и стратегий.