В последние дни апреля отчет по МСФО за 2024 год опубликовал "Магнит". С 2022 года компания закрылась и по собственной инициативе перестала общаться с инвесторским сообществом. Большинство воспринимают данный факт с негативной точки зрения, но лучше относиться к подобному как к данности. Ведь иногда именно в таких компаниях бывает серьезная недооценка.

Общие цифры за 2024 год инвесторское сообщество также не порадовали. Но так кажется только на первый взгляд. Они получились следующими:

- Выручка: 3,043 трлн (+19,6%)

- Валовая прибыль: 684,3 млрд (+18,6%)

- EBITDA: 171,9 млрд (+3,4%)

- Рентабельность EBITDA: 5,6% (годом ранее - 6,5%)

- Чистая прибыль: 50 млрд (-24,4%)

При хорошем росте выручки и валовой прибыли "Магнит" значительно потерял в рентабельности. EBITDA выросла всего на 3,4% при падении рентабельности с 6,5% до 5,6%. А чистая прибыль и вовсе потеряла четверть.

Но необходимо смотреть детали. Такие цифры получились в результате плохого первого полугодия. А вот во втором мы видим серьезное улучшение эффективности. Так EBITDA в 2П24 выросла уже на 12,07% до 94,7 млрд (в первом полугодии - падение на 5,6%). Её рентабельность улучшилась до 6% против 5,3% в первом полугодии. А чистая прибыль в 2П24 сократилась на 4,16% против падения на 39,9% (!) в первом.

При анализе EBITDA необходимо смотреть на SG&A (коммерческие, хозяйственные и административные расходы). И, опять, по полугодиям. В 1П24 они составили 266,9 млрд рублей (18,28% от выручки), а во втором - 287,3 млрд (18,14% от выручки). Далее смотрим отдельно на зарплаты. В 1П24 - 136,5 млрд (9,35% от выручки), в 2П24 - 141,5 млрд (8,93% от выручки). То есть, мы видим, что "Магнит" со второго полугодия успел развернуть тенденцию и остановить рост зарплат по отношению к выручке, что сказалось на резком улучшении рентабельности EBITDA. Причем, в отличие от торговых сетей, довольно рано. Главное - чтобы данная тенденция была продолжена в 2025 году. Тогда за 6% по EBITDA уйти "Магнит" сможет легко.

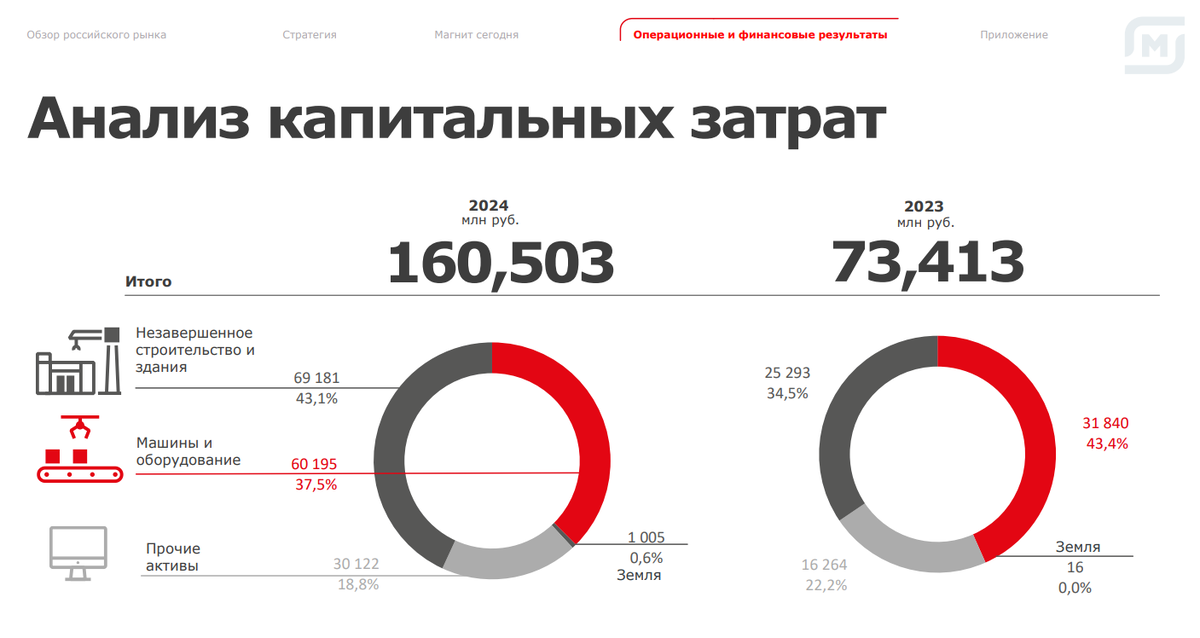

С первым моментом (рентабельностью) разобрались, переходим ко второму. Это капитальные затраты, которые в 2024 году выросли более чем в два раза с 73,4 млрд до 160,5 млрд рублей. На первый взгляд этот момент серьезно смущает. Но, если разобраться, то ничего удивительного в нем нет. Сейчас "Магнит" догоняет по вложениям X5 и доинвестирует то, что не инвестировал в 2022 и в 2023 годах.

Сравнение "Магнита" и X5 по CAPEX в % от выручки:

- 2022. Магнит: 2,07% / X5: 3,13%

- 2023. Магнит: 2,63% / X5: 4,72%

- 2024. Магнит: 5,17% / X5: 4,02%

На 160,5 млрд "Магнит" в 2024 году открыл 2318 магазинов. X5 - 2543 магазина на 157,2 млрд. Если считать грубо, то на один магазин у "Магнита" пришлось 69,24 млн рублей, у X5 - 61,81 млн. Но X5 открывал в значительной степени более дешевые "Чижики", в то время, как у "Магнита" бОльшая часть инвестиций пришлось на формат "у дома".

Также на днях стало известно, что "Магнит" решил приобрести сеть премиальных магазинов "Азбука вкуса". Зачем это нужно компании - сказать сложно, ведь сегмент уже совершенно иной. По оценкам, "Магнит" мог заплатить за "Азбуку" 30-35 млрд за 171 магазин с учетом долга. В 2024 году выручка ООО "Городской супермаркет", которое управляет "Азбукой вкуса", составила 100 млрд рублей при EBITDA в 6 млрд и чистом долге также в 6 млрд. Оценку в 30-35 млрд нельзя назвать ни низкой, ни высокой. А данную покупку можно оценить нейтрально.

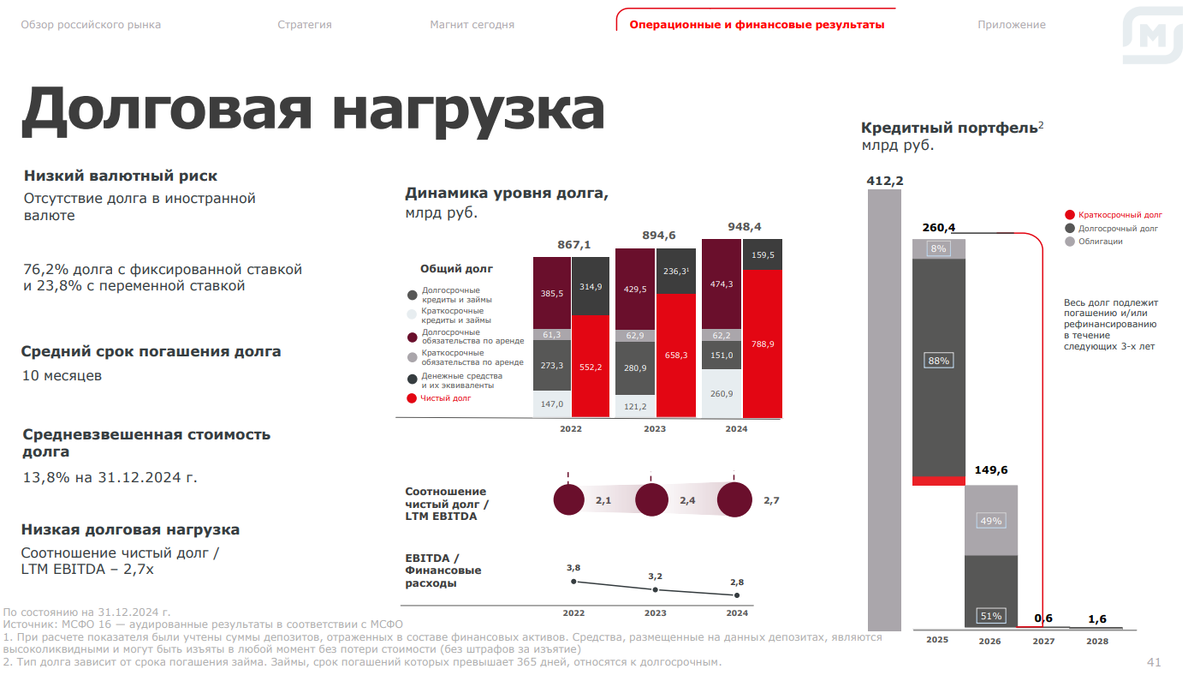

Третий момент. У "Магнита" по итогам 2024 года сильно вырос чистый долг. Со 165,8 млрд на 31.12.2023 до 252,4 млрд на 31.12.2024. Плюс 52,2% всего лишь за год - это много. Хотя само тело долга увеличилась незначительно - всего лишь на 2,4% с 402,1 млрд до 411,9 млрд рублей. Тот момент, когда можно сказать, что тело долга, действительно, горит в огне инфляции.

Пока что средняя ставка (на 31.12.2024) по долгу невысокая - 13,8%, но 260,9 млрд - краткосрочный долг, который нужно будет гасить/рефинансировать в 2025 году. В первые месяцы этого года "Магнит" уже разместил облигации на 167,3 млрд рублей под 21,5-23% на год-полтора. Это объяснимо, поскольку банковские кредиты вышли бы дороже.

Но что будет дальше с долговой нагрузкой - совсем не понятно. Есть подозрение, что capex у "Магнита" остается на высоком уровне + взяли сейчас "Азбуку вкуса". 260 млрд рублей рефинансирования - это 57,4 млрд рублей в год одних только процентных расходов. Четверть от прогнозируемой на 2025 год EBITDA, а ведь есть еще и долгосрочный долг, хоть и более дешевый.

По итогу получаем следующее. За счет продуктовой инфляции и высокого capex выручка "Магнита" в 2025 году продолжит расти высокими темпами. Покажет минимум 16%, что дает 3,53 трлн рублей. Рентабельность EBITDA, скорее всего, удастся вытянуть >6% минимум до 210 млрд рублей. А вот что дальше - точного понимания нет.

При сохранении высокого capex и росте процентных доходов вся EBITDA должна уйти по данным направлениям. А здесь еще покупка "Азбуки вкуса" на 30-35 млрд. То есть, долговая нагрузка должна расти и дальше. В этой ситуации "Магниту", конечно, уж точно не до дивидендов. Да и я бы, имеющий данную позицию в своем портфеле, предпочел бы отсутствие выплаты в пользу резкого роста свободного денежного потока в 2026 году. Но главному акционеру в лице "Марафона" нужны деньги для обслуживания кредита в ВТБ. Хотя проценты могут капитализировать, переждав год. Но гадать здесь смысла нет. Тем более, рекомендацию по дивидендам должны дать до 30 мая.

Долгосрочно "Магнит" выглядит интересно. Все финансовые показатели, кроме долга, внушают оптимизм. Отсутствие коммуникации с рынком обеспечивает дешевизну акций. При этом надо помнить, что полного понимания происходящего в компании нет и вряд ли появится в ближайшее время.

Больше материалов на инвестиционном канале "Портфель Двинского". Авторский взгляд на фондовый рынок:

Не является индивидуальной инвестиционной рекомендацией