Всем привет! Это шоу Без плохих новостей на канале БКС Мир инвестиций. С вами Максим Шеин.

Сегодня подробно поговорим про дивиденды — зачем компании их платят и почему это важно, обсудим главные новости этой короткой рабочей недели, как всегда поделимся инвестиционными идеями, ответим на ваши вопросы и разыграем подарки.

Текстовая версия:

ДИВИДЕНДЫ — ПОЧЕМУ ЭТО ВАЖНО

На российском рынке многие компании платят дивиденды, причем некоторые делают это несколько раз в год. Это играет важную роль в общей доходности от инвестирования в акции. В 2024 году более 100 компаний суммарно перечислили акционерам около 5 трлн рублей в виде дивидендов. Средняя доходность составила более 10%. Это очень весомая добавка к росту котировок. Благодаря ей индекс Мосбиржи полной доходности, который учитывает дивиденды, в феврале этого года обновил свой исторический максимум, тогда как классический индекс Мосбиржи не дотянул в это время до своего пика 30%.

В этом году отечественные компании перечислят рекордные 5,5 трлн рублей в виде дивидендов, и если Газпром примет положительное решение относительно выплат, то общий объем перевалит за 6 трлн. Это внушительная цифра на фоне того, что общая рыночная стоимость эмитентов, которые выплатят дивиденды, составляет 47 трлн рублей.

Нужно ли компаниям платить дивиденды и если да, то в чем смысл небольших дивидендов, которые не дают существенной прибавки к росту котировок? Обычно хорошо платят эмитенты, у которых зрелый бизнес, стабильный денежный поток, комфортный уровень долговой нагрузки и нет больших капитальных вложений. Для акционеров это лучший легальный способ вывести заработанную прибыль, а заодно дать инвесторам невербальный сигнал о том, что с бизнесом все в порядке.

В мелких дивидендах особого финансового смысла нет, но они, например, могут быть хорошим мотивационным фактором для сотрудников компании, которые владеют акциями эмитента. В целом, по дивидендам правило довольно простое. Если компания может инвестировать в проекты с отдачей на инвестированный капитал, которая превышает стоимость капитала, то для акционеров выгоднее вложить деньги в такие проекты. В противном случае лучше распределить прибыль в виде дивидендов. Собственно, по этой причине большинство быстрорастущих компаний не платят дивиденды вовсе.

В реальной жизни важен не только факт выплаты дивидендов, но источник этих выплат. Возьмем новость этой недели, когда наблюдательный совет ВТБ рекомендовал выплатить по итогам 2024 года 25 рублей 58 копеек на одну обыкновенную акцию. В совокупности это 137 млрд рублей или примерно четверть от чистой прибыли по МСФО. С учетом привилегированных акций выплаты могут составить 276 млрд рублей или половину прибыли. Дивидендная доходность по «обычке» под 30%. Разумеется, котировки отреагировали резким ростом на 20%.

Однако позже появились некоторые разъяснения со стороны руководства банка о том, что дивиденды обойдутся кредитной организации в 1,1 п.п. достаточности капитала, которую планируется восполнить за счет разных источников, среди которых не исключена дополнительная эмиссия. Это несколько отпугнуло покупателей, и котировки растеряли почти половину роста.

Представьте себе странность ситуации, когда организация для выплаты дивидендов проводит допэмиссию. И тут важно вспомнить слова первого зампреда ВТБ о том, что из 551 млрд рублей чистой прибыли 80 было связано с разовыми факторами: продажа непрофильного актива с прибылью в 46 млрд, выделение с баланса заблокированных активов на 21 млрд и переоценка портфеля ценных бумаг. Прогноз по прибыли на 2025 год у банка — 430 млрд рублей. То есть ВТБ, несмотря на сильные результаты за 2024 год явно не находится в ситуации, когда можно показать дивдоходность почти в 30%, тем более что с 2019 по 2021 было 2–3%, а последние три года ноль.

Но одно дело ловить резкие взлеты котировок на объявлении дивидендов и другое дело составить из них долгосрочный портфель. В таком случае нам придется не только смотреть на величину дивидендных выплат, но и на динамику акций. Часто бывает, когда дивидендная доходность очень велика, причиной этого будут не растущие дивиденды, а падающие рыночные котировки акции. В связи с этим любопытно посмотреть, какую доходность приносят дивидендные бумаги с учетом динамики котировок.

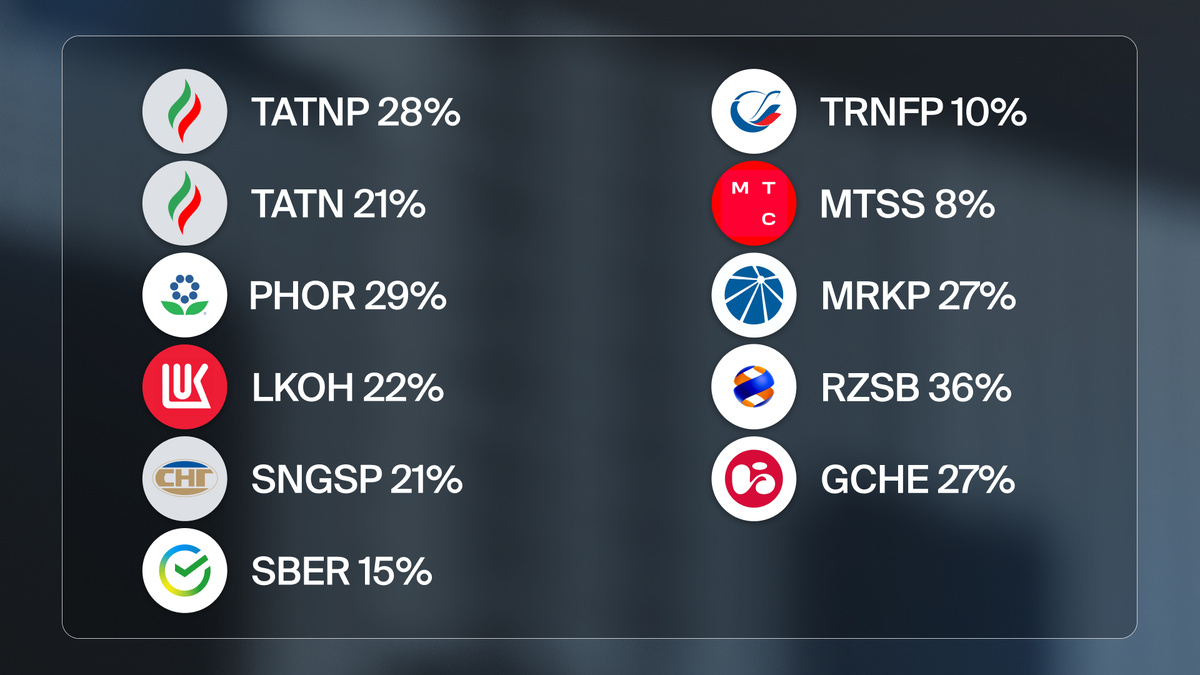

Так, например, начиная с 2013 года с учетом реинвестирования дивидендов вложения в привилегированные акции Татнефти принесли 28% годовых, тогда как обыкновенные акции 21%. На оба типа бумаг компания выплачивает одинаковые дивиденды. Прибыль от вложений в Фосагро составила 29% годовых, Лукойл 22%, Сургут преф 21%, Сбербанк 15%. А вот акции, которые традиционно считаются дивидендными — Транснефть префы и МТС — дали только 10% и 8% соответственно. Однако, есть акции, которые находятся не на слуху, и большинство инвесторов не обращает на них внимания. Но они показали очень хорошие результаты. Например, Россети Центра и Приволжья дали 27% годовых с учетом реинвестирования дивидендов, Рязаньэнергосбыт 36%, Черкизово 27%.

В России горизонт планирования у инвесторов очень небольшой, поэтому дивиденды очень важны. Ведь в каком-то смысле они — это единственное доказательство, что ваши деньги работают на вас.

ВОПРОСЫ #БПН

На ваши вопросы ответили представители аналитического департамента БКС.

РЫНОК

— Как выгоднее покупать акции: по чуть-чуть каждую неделю или накопить за год на вкладе (или фонде ликвидности) и ждать выгодной для инвестора и негативной для рынка истории?

— Все зависит от того, как вы видите рынок: если ожидаете снижения, тогда, конечно, деньги нужно где-то припарковать, например, в фондах денежного рынка. А если снижения вы НЕ ждете, тогда можете покупать лесенкой — то есть по чуть-чуть.

— Вопрос из ВКонтакте. Насколько ровно без сильной просадки сможет держаться российский рынок акций при том, что ставка в 21% останется до осени или конца года, а нефть будет на текущих уровнях?

— Сейчас мощным фактором влияния на рынок все-таки является не ставка и не нефть, а геополитика. А она непредсказуемая. Поэтому ответить на этот вопрос сложно.

— Если я продал акцию в день отсечки по дивидендам, мне придут выплаты?

— Да, верно.

— Как это у вас работает-то??? Взгляд на ММК у вас Негативный, а по индексу БКС у ММК 8 из 10 и надпись «Сильная акция. Интересно для покупки»! Зачем так путать народ взглядами и индексами, которые не согласуются между собой?!

— Индекс БКС рассчитывается на основе многих факторов. И взгляд аналитиков БКС на компанию составляет примерно 10% от всех параметров. Также учитываются консенсус-прогнозы по бумаге от СПбМТСБ, динамика котировок акций и другие параметры. Подробнее про расчет индекса по ссылке.

СТАВКА ЦБ

— Почему для ЦБ так важен таргет по инфляции именно в 4%, а не 5 или, скажем, 6? Откуда эта цифра? [Они не могут сказать, например, что исходя из нынешней экономической и геополитической ситуации, данный таргет не может быть достигнут и мы вернемся к нему как только улучшится обстановка, а пока повышаем его на более высокий уровень].

— Исторически у стран, которые таргетируют инфляцию, цель +-2%. В подавляющем большинстве это развитые страны с рыночной экономикой. Низкий уровень инфляции позволяет упрощать планирование и развивать проекты с длительным сроком окупаемости. Как правило, это высокотехнологичные сложные производства.

Россия — это страна с развивающейся экономикой, и пока цели в 2% быть не может. Это очень жестко для нас. 4% — это промежуточная цель. Менять долгосрочную цель по инфляции никто не будет — это все равно что расписаться в собственном бессилии и перечеркнуть 10 лет работы. В целом мы достигали этого показателя в период с 2017-го по 2019-ый годы — в так называемое окно спокойствия. То есть цель в 4% технически достижима. И сейчас мы бы не стали обвинять ЦБ во всех грехах.

Вы правильно отметили, что текущие процессы негативно влияют на скорость достижения цели по инфляции. В этом году регулятор перешел на двухлетний план, поскольку он понимает утопичность идеи прийти к цели в течение одного года. В этом нет смысла при такой турбулентности. Например, США стабилизировали инфляцию в 80-е только за 4–5 лет. При этом цены на нефть были низкие и расходы на оборону в бюджете не увеличивались.

ВАЛЮТА

— Стоит ли сейчас крупно вкладываться в доллар?

— Мы думаем, что из-за последствий торговых войн в ближайшие месяцы доллар будет слабеть к большинству валют, а евро, франк, фунт — дорожать. Но во второй половине года случится разворот — из-за высокой ставки ФРС произойдет возвратное укрепление доллара. Подробнее об этом можете почитать на БКС Экспресс.

Если вы хотите сохранить капитал, просто держа валюту, возможно, лучшим инструментом будет китайский юань. Правительство Китая пытается поддерживать его стабильным относительно корзины валют, и в первые месяцы торговых войн им это удавалось.

Если же вы хотите выйти из рубля, то сейчас лучше всего выглядит корзина с юанем, долларом и, вероятно, иеной. Иена и доллар достаточно слабы и вполне могут развернуться в ближайшие месяцы.

— Из-за торговых войн просели котировки валют. Что лучше покупать — доллар, юань или евро — чтобы сохранить капитал и приумножить?

— Вообще в ближайшие полгода ни одна из этих валют не выглядит однозначно стабильной, и неожиданные движения могут быть везде. Например, швейцарский франк традиционно считается защитной валютой. До сегодняшнего дня он этому соответствовал — резко вырос к доллару в последние недели. Но ЦБ Швейцарии вполне может осознанно его ослабить в ближайшее время по макроэкономическим соображениям, и у него для этого есть все инструменты. Поэтому покупка франка сейчас для сохранения сбережений уже выглядит сомнительной.

— Что можно купить в валютных инструментах, чтобы снизить риски девальвации рубля?

— Если вы хотите просто сохранить покупательную способность сбережений, можно частично остаться в рублевых облигациях. Ни одни другие облигации сейчас не дают доходности 8–10% после инфляции, и этой доходности должно быть достаточно, чтобы компенсировать вам девальвацию рубля примерно до 90 рублей за доллар.

НЕФТЕГАЗ

— Сейчас нефть дешевая, и нефтяники в принципе стоят уже не дешево, кроме Роснефти — она не выросла по сравнению с остальными. Есть ли у нее шанс дойти до 600 рублей, как и было раньше за дивидендный сезон?

— Аналитики не считают, что на горизонте 12 месяцев цена акций превысит 600 рублей за акцию. В условиях высоких процентных ставок и снизившейся цены на нефть дивиденд у Роснефти за этот год будет достаточно умеренным — около 30 рублей за акцию, по нашим оценкам. Существенный рост объемов вряд ли возможен раньше 2027 г. — проект Восток Ойл планируется запустить в следующем году.

— В какую из нефтегазовых компаний эффективнее инвестировать?

— Тройка фаворитов коллег — Лукойл, Транснефть и Евротранс. Лукойл, не выплачивая весь скорректированный свободный денежный поток, может нарастить дивидендную базу. Результаты Транснефти не зависят от цен на нефть, и компания выигрывает от наращивания квот нефтедобычи ОПЕК+. Евротранс тоже не зависит от нефтяных котировок и предлагает самую высокую дивидендную доходность в секторе.

МЕТАЛЛУРГИЯ

— Почему ЮГК не растет так же активно, как Полюс?

— Ответ короткий: из-за корпоративных рисков.

ИТ

— Когда ждать позитива от Positive Technologies?

— Мы надеемся, что Позитив опять начнет расти уже в этом году (сокращение издержек, возможно, начнет отражаться со второго или с третьего квартала). Коллеги закладывают достаточно агрессивные прогнозы по росту. Но даже этого сейчас пока недостаточно, чтобы перевести бумагу в разряд недооцененной. Взгляд по прежнему Негативный.

МЕДИА

— Как отреагирует рынок на допэмиссию ВК на 14% дороже рынка?

— Допэмиссия не должна быть новостью для рынка, планы и ее условия были объявлены еще месяц назад. И ранее сообщалось, что ее готовы выкупить основные акционеры компании, миноритариям по цене выше рынка она вряд ли будет интересна, и реестр на участие в ней закрылся еще в марте. Поэтому какого-то технического влияния на котировки быть не должно.

КОМПАНИИ

Кроме ВТБ, который решил преподнести дивидендный сюрприз (о котором я говорил в начале выпуска) на этой неделе еще сразу несколько компаний рекомендовали выплатить финальные дивиденды за 2024 год. Итак, среди них:

— Европлан, 29 руб. на одну акцию, доходность около 4,4% — последний день для покупки под дивиденды 5 июня;

— ЭсЭфАй, 83 руб. и 50 копеек на одну акцию, доходность около 5,6% — последний день для покупки 6 июня;

— Пермэнергосбыт, размер 37 руб. на акцию, доходность по обыкновенным акциям около 13,6%, по привилегированным —13%, последний день для покупки под дивиденды 30 мая;

— Озон Фармацевтика, размер 26 копеек на акцию, доходность меньше процента (0,5%), последний день для покупки под дивиденды 4 июня;

— Также в самом конце прошлой недели совет директоров Роснефти рекомендовал дивиденды, 14 руб. 68 копеек на акцию, доходность около 3,2%, последний день для покупки 17 июля.

А Акрон выплатит дивиденды за прошлый год за счет нераспределенной прибыли 2023 года, суммарно 534 руб. на акцию, доходность около 3,3%, последний день для покупки под дивиденды 6 июня.

• • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • •

Еще ряд компаний отказался от выплаты дивидендов. Среди них:

ММК, несмотря на денежную подушку в 73 млрд руб. (а это 19% от капитализации). Решение совпало с прогнозами наших аналитиков. И, как минимум, за первое полугодие дивидендов они тоже не ждут. Взгляд по ММК на 12 месяцев Негативный. После новостей акции снизились в цене на 2%.

Русал тоже не будет выплачивать дивиденды за первый квартал. Решение было ожидаемым. Последний раз компания выплачивала дивиденды за второе полугодие 2022 г. У моих коллег взгляд по Русалу на 12 месяцев Негативный.

И от дивидендов также отказались ВсеИнструменты.ру. Компания показала неплохой рост по выручке и EBITDA за прошлый год: в 28%. Но чистая прибыль за год сократилась на 24%, а долговая нагрузка увеличилась. Котировки отреагировали снижением на 2%.

• • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • •

Сбер отчитался за первый квартал. Чистые процентные доходы год к году увеличились на 19%, чистые комиссионные доходы и чистая прибыль выросли на 10%. Рентабельность капитала составила 24,4%. Взгляд по акциям Сбера на 12 месяцев у коллег сейчас Нейтральный.

• • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • •

Сегежа отчиталась за четвертый квартал. По сравнению с предыдущим кварталом выручка снизилась на 4%, а чистый убыток увеличился на 37%. Результаты вышли ожидаемо слабые. Пока у наших аналитиков Негативный взгляд на год по Сегеже. Они ждут окончания допэмиссии в начале мая. Это снизит долговую нагрузку компании. После новостей котировки снизились на 1,5%.

• • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • •

Henderson опубликовал финансовые результаты за прошлый год по международным стандартам. Выручка компании выросла на 24%. А чистая прибыль — на 30%. Рентабельность по чистой прибыли достигла 14,6% против 14% годом ранее. В салонах продолжил расти трафик. Также активно развивается онлайн-формат. Долговая нагрузка компании выросла, но осталась на комфортном уровне — 1,15х. У моих коллег взгляд на год по Henderson Позитивный.

• • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • •

Мать и дитя представила операционные результаты за первый квартал. Выручка выросла на 17%. Денежные средства на балансе: больше 8 млрд руб. Заемное финансирование компания не привлекает. Менеджмент отметил, что планирует направлять на дивиденды не менее 60% от чистой прибыли не реже 2 раз в год. Напомню, ранее компания анонсировала дивиденды: 22 рубля на бумагу, доходность около 2,2%. Сначала акции подскочили на 1,5%, но затем вернулись к прежним уровням.

• • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • •

Евротранс отчитался. Выручка за год выросла на 47%. EBITDA увеличилась на 37%. Чистая прибыль выросла на 7%. Операционный денежный поток стал положительным и составил 18 млрд руб. против — минус 1,8 млрд руб. в 2023 г. Долговая нагрузка по показателю Долг/EBITDA снизилась до 2,7х с 3,3х на конец 2023 г. Результаты были ожидаемыми. Менеджмент уже презентовал их ранее. Компания также подтвердила ранее рекомендованные финальные дивиденды. Напомню, это 15 руб. на акцию. Доходность 11,8%. А мои коллеги подтвердили Позитивный взгляд на 12 месяцев по Евротрансу. Рынок в моменте отреагировал на новости ростом на 2%.

Основной бизнес Евротранса представляют заправочные станции. А цены на нефть снижаются. Brent подешевела c $76 за баррель в первом квартале до текущих $66, а российская Urals в рублевом выражении упала еще сильнее — с 5900 руб. до 4300 руб. Вы можете задать вопрос: значит, и цены на бензин должны снижаться? Но это не так, они растут. Причина этого противоречия в особенностях налогового режима нефтегазового сектора. Наши аналитики прогнозируют среднюю розничную цену бензина АИ-95 на уровне 62 руб. за литр в 2025 г. Подробный разбор от коллег читайте на БКС Экспресс.

• • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • •

Магнит отчитался за прошлый год. Результаты смешанные. Выручка год к году выросла на 20%. На результат положительно повлиял рост трафика в магазинах на 1%. А чистая прибыль уменьшилась на 24%. Причина тут в увеличении процентных расходов из-за высокой ставки ЦБ. Также капитальные затраты выросли на 119%.

Акции упали более, чем на 6% и вышли в аутсайдеры торгов на российском рынке.

Но главная корпоративная новость про Магнит — это, конечно, покупка Азбуки вкуса. Магнит купит контрольный пакет. Стоимость сделки может составить 35–40 млрд рублей. Магнит получит магазины ритейлера в Москве и Санкт-Петербурге. И это усилит его позиции в этих регионах. А после этих новостей акции сразу перешли к росту, несмотря на снижение общего рынка. Взгляд у наших аналитиков на Магнит на год пока Нейтральный.

• • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • •

И еще про ритейл. Fix Price отчиталась за первый квартал по международным стандартам. Выручка увеличилась на 4%. Более сильный рост показал сегмент розничных продаж. Его выручка прибавила 8%. Торговая площадь компании увеличилась на 11%. Чистая прибыль выросла на 4%. По подготовке к редомициляции пока новой информации не появилось. После выхода отчета котировки подскочили на 4%. У наших аналитиков взгляд на 12 месяцев по Fix Price Позитивный.

МАКРО

Рубль остается крепким. За апрель он укрепился на 4%. В начале этой недели внебиржевой курс доллара снижался до 81 руб. 50 копеек. Индекс доллара (DXY) остается на минимумах года. Его котировки на уровнях весны 2022 года. Но эта картина может измениться. На ослабление рубля могут повлиять следующие факторы: начало цикла снижения ставки ЦБ, обсуждаемое снижение нормативов репатриации выручки экспортеров и корректировка бюджетного правила с увеличением покупки валюты.

А ОФЗ на этой неделе перешли к снижению после того, как 25 апреля Банк России оставил ставку без изменений — на уровне 21%. Индекс гособлигаций RGBI опускался более, чем на процент. О том, что сейчас делать с облигациями, я спросил у руководителя направления по анализу рынка облигаций БКС Антона Куликова.

РЫНКИ

Котировки Brent приближаются к минимуму года. С начала апреля они опустились на 18% и дальше тяготеют к круглой отметке в $60 за баррель. Давление оказывают мировые торговые войны. Пошлины негативно влияют на экономический рост и снижают спрос на энергоносители. Также на цены на нефть давит решение ОПЕК+ увеличить добычу в три раза больше первоначально запланированного уровня. 5 мая альянс будет обсуждать увеличение добычи.

РЕГУЛИРОВАНИЕ

ИДЕИ

Наши аналитики открыли торговую идею «Шорт ММК». Ожидаемая доходность 10% на горизонте трех месяцев. Причина в проблемах на рынке стали. По оценкам коллег, российские цены на сталь к августу могут упасть на 10–15%.

КАЛЕНДАРЬ

И в заключение — события, которые могут повлиять на инвесторов на следующей, еще одной короткой, рабочей неделе.

Биржа будет работать с 5 по 8 мая включительно.

Ожидаем отчета по МСФО за первый квартал от ИКС 5, собрания акционеров по дивидендам от Т-Технологий и Мать и дитя, и закрытия реестра по бумагам Банка Санкт-Петербург.

Из макростатистики выйдут данные по индексу деловой активности в секторе услуг России.

В США ФРС проведет заседание по ставке.

А мы проведем два эфира. Следите за анонсами!

А вот выпуска Без плохих новостей на следующей неделе не будет. Увидимся уже после праздников — 17 мая.

Это было шоу Без плохих новостей, с вами был Максим Шеин. Подписывайтесь на наш канал, ставьте лайки, звоните в колокольчик и обязательно пишите комментарии. Хороших вам доходов!

*Не является индивидуальной инвестиционной рекомендацией

Больше полезной информации для инвесторов вы найдете на BCS Express.