На этой неделе (25.04.25), в чате товарищеской поддержки биржи АЕ прошел очередной тур викторины "Опционы по четвергам".

Вопрос тура звучал так.

Пусть у нас есть два стредла, один купленный другой проданный, и мы решаем для каждого из них по отдельности включить бот дельтахеджер. Для какой из упомянутых конструкций нам в боте будет выгодно выставить волатильность несколько поменьше транслируемой биржей, а для какой - несколько побольше.

Вот вариант ответа от оргкомитета викторины.

Всем хорошо известно что в терминалах (десктоп, веб и андроид) биржи АЕ имеются боты дельтахеджеры, которые позволяют проводить дельтахеджирование опционных позиций не только по кривой волатильности биржи АЕ, но и по собственным кривым волатильности. При этом задаваемая пользователем кривая волатильности может быть по параметру IV как выше текущей биржевой кривой, так и ниже.

Вопрос выбора того какая кривая предпочтительнее для хеджирования купленной волатильности, а какая для проданной несмотря на кажущуюся простоту не столь очевиден. Он, явно имеет математическое решение, или ответ на него может быть получен проведением полномасштабного численного эксперимента, допускаем что у кого-то есть собственная статистика накопленная на большом количестве реальных случаев применения ДХ к той или иной опционной комбинации.

Мы предлагаем такой вариант ответа.

Всем нам известно что при ДХ купленной волатильности мы "собираем" деньги с операций с БА, последовательная купля/продажа АЕ фьючерса приносит нам прибыль которая в некоей мере должна компенсировать временной распад. А в случае ДХ проданной волатильности мы, пытаясь избежать неблагоприятного развития событий для гамма отрицательной опционной комбинации "раздаем" деньги в рынок растрачивая полученную при продаже опциона временную стоимость.

Давайте взглянем на график фьючерса, ну например ЕТН.

На 5m график выглядит достаточно зашумлено, и бывалые спекули вполне себе видят что "собрать" этот шум с большей финансовой выгодой можно сделками с меньшим шагом (вопрос биржевых комиссий оставляем за рамками нашего рассуждения, это может послужить вопросом для другой викторины).

Т.е. если это график нашего БА то при дельтахеджировании купленной волатильности хотелось бы совершать на нем сделки почаще. Давайте сразу зафиксируем в мозге что глядя на этот же график мы таким же образом можем построить еще одно утверждение - дельтахелжировать проданную волатильность лучше бы пореже. Не постигшим сермяжную логику наших промежуточных выводов советуем признаться самим себе что опционы это не их, и подписаться на одну из готовых стратегий биржи АЕ, либо на один из фондов, благо их уже достаточно. Вся информация по стратегиям и фондам имеется в Личном кабинете на сайте биржи.

Отвлеклись, рассуждаем дальше. Итак, теперь мы опираемся на логическое утверждение о том что при купленной волатильности нам было бы не плохо дельтахеджить почаще относительно цены БА, а для проданной волатильности пореже.

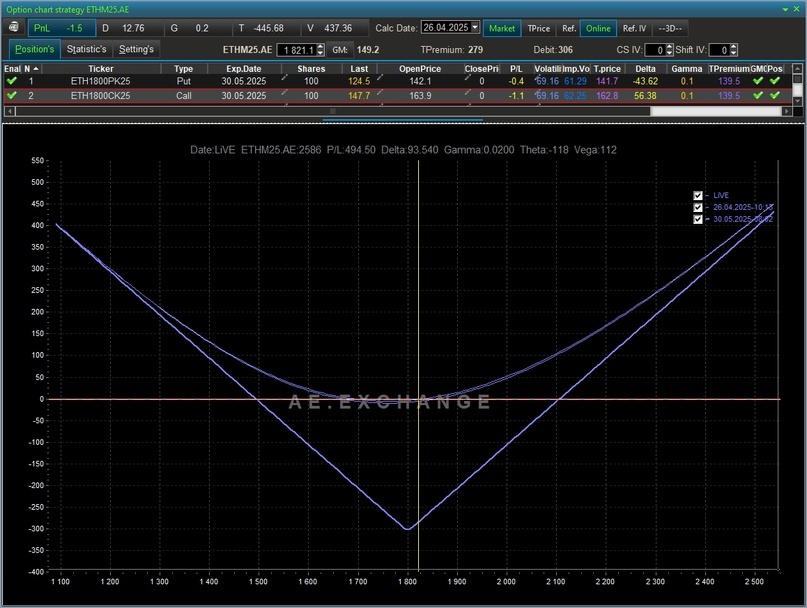

Что-ж, пришло время взглянуть на купленный стредл.

Вот он наш красавчик.

Вспоминаем что дельтахеджирование это процесс приведения дельты опционной конструкции к нулевому значению, нам придется взглянуть еще и не график дельты купленного стредла.

Вот так у нас выглядит текущая дельта. Которую бот ДХ будет либо приводить к нулю, либо к иному (заданному трейдером) значению. Давайте сделаем еще одно утверждение - чем более пологая наша линия дельты, тем реже мы будем вынуждены совершать сделки по ее выравниванию (экстремальный случай, кривая дельты горизонтальная, сделок не будет).

А мы помним что нас в случае купленной волатильности нужны более частые сделки. Значит нам понадобиться кривая по такой волатильности которая будет несколько повертикальнее чем нарисованная по текущей волатильности.

Для манипуляций с IV в окне Option Chart деск топ терминала существует окошко Shift IV, задавая в нем положительное значение мы перерисовываем параметры так, как будто IV у нас возросла относительно текущей, при отрицательном значении - уменьшилась.

Давайте подставим в это окошко гипертрофировано большое значение, ну например 50, и посмотрим что у нас получилось.

Кривая текущей дельты стало явно более пологой.

Теперь шифтанем IV на -50.

То что нужно, кривая дельты более вертикальная.

Вывод, при ДХ купленной волатильности лучше настраивать свою кривую IV несколько выше кривой транслируемой биржей.

Теперь займемся проданной волатильностью. Просто поменяем купленные опционы ЕТН на проданные.

А вот его дельта.

Напомню, что для проданной волатильности нам бы хотелось совершать сделки реже, а значит иметь кривую дельты несколько более пологой. Посмотрим какая волатильность поможет нам в этом. Возьмем те же самые абстрактные +50, и вот дельта для этого сдвига.

Кривая текущей дельты при этом явно более пологая. Соответственно для дельтахеджа проданной волатильности нам нужно использовать значение IV которое несколько выше чем значение биржи.

Так, постойте. Это что-же такое. Ведь общепринятая практика ДХ дает ровно обратные ответы, а тут такое вот. При этом вроде все правильно, не подкопаешься.

Что это? Ошибка в расчетах, ехидная провокация оргкомитета, неочевидный опционный парадокс (напомню, он не первый в наших статьях)???

Вы в недоумении? Мы тоже. Ждем ваших комментариев.