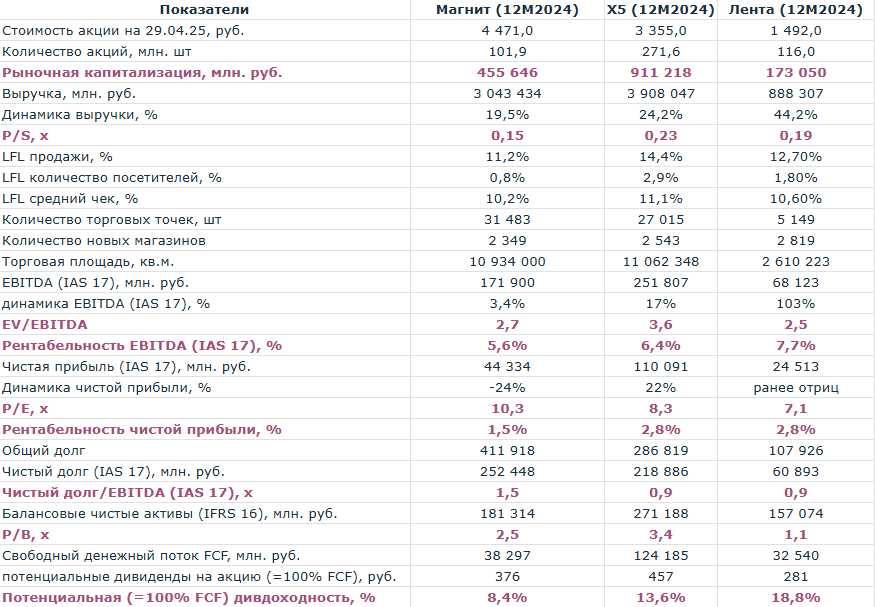

29 апреля Магнит неожиданно опубликовал отчет за 2024 год. Результаты оказались удручающими.

Свободный денежный поток (FCF) Магнита, который ожидался на уровне 87 млрд. руб., оказался всего 38 млрд. руб. А это означает, что потенциальные дивиденды по итогу 2024 года не превысят 376 рублей за акцию. Получается, дивдоходность MGNT по итогу 2024 года составляет всего 8,4% вместо ожидаемых 18,5%. Последняя цифра прогнозировалась исходя из того, что Магнит, как это принято среди остальных ритейлеров, не направит свыше 50% чистого денежного операционного потока на капитальные затраты. Однако, MGNT в 2024 году израсходовал 76% чистого денежного операционного потока на приобретение основных средств и ещё 9% - на покупку нематериальных активов и бизнесов. В итоге на дивиденды осталось всего 38 млрд. рублей.

Соответственно, возникает вопрос, что делать с акциями Магнит? Первой моей реакцией было желание продать все акции подчистую, зафиксировав небольшой убыток. Однако, имеются два фактора, которые не позволяли этого сделать.

Во-первых, если поставить свободный денежный поток 38 млрд. руб. в DCF модель, то справедливая цена MGNT даже с таким низким FCF составляет текущие 4 444 рублей (CAGR за 2019-2024 - 14,24%, ставка дисконтирования - 15,6%, ставка вечного роста - 1,8%).

Во-вторых, у Магнита есть квазиказначейский пакет акций 29%. Если ритейлер погасит его, то справедливая стоимость разом увеличится до 6 260 рублей, а дивдоходность - до 11,8%.

Таким образом, принял решение не продавать акции Магнит. Не является индивидуальной инвестиционной рекомендацией