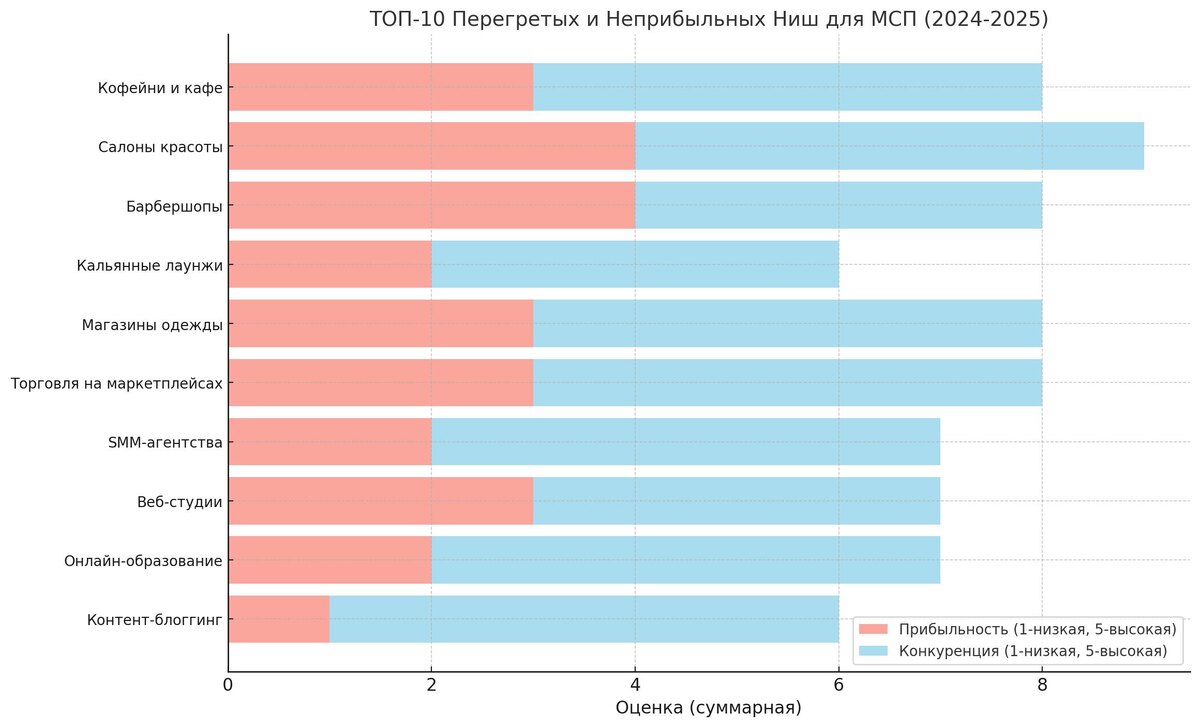

Введение. Рынок малого и среднего бизнеса в крупнейших городах России переживает ряд перегретых ниш – сегментов с чрезмерной конкуренцией и низкой рентабельностью. В таких нишах число игроков велико, порог входа сравнительно низкий, а маржинальность падает из-за перенасыщения спроса. Ниже представлен анализ 10 наиболее неприбыльных и конкурентных ниш – 5 офлайн и 5 онлайн – актуальных на 2024–2025 годы. Для каждой ниши указаны формат (онлайн или офлайн), причины высокой конкуренции и низкой прибыли, оценка емкости рынка и числа конкурентов (по возможности), а также сбалансированный прогноз до 2035 года с учетом рисков, технологических изменений и потребительских трендов.

Перегретые офлайн-ниши малого бизнеса

1. Кофейни и небольшие кафе (Offline)

Маленькая независимая кофейня – привлекательный бизнес, но рынок перенасыщен.

Формат: Оффлайн-ритейл (кофейни, точки продаж кофе и напитков). Причины конкуренции и низкой прибыли: За последние годы наблюдался бум открытия кофеен в городах-миллионниках. Низкий порог входа (небольшое помещение, простое оборудование) привел к лавинообразному росту числа заведений, особенно кофе-то-go и монокофеен по франшизе. В результате рынок сильно перенасыщен: эксперты отмечают, что ситуация осложнена «уже насыщенным рынком кофеен» . По данным Knight Frank, в крупных городах России действует порядка 5 тысяч кофеен, совокупный объем рынка около 130 млрд руб. . Однако этого объема недостаточно для прибыльности каждого игрока – потенциал спроса оценочно в 7,6 раза больше текущего, то есть конкурентов явно сверх нормы . Высокая аренда в центре города, рост цен на сырье (кофейные зерна подорожали на 70% в 2024 г. и ограниченный поток клиентов приводят к снижению маржи. Многие кофейни демпингуют ценами или запускают акции, что съедает прибыль. Размер рынка и конкуренция: ~130 млрд руб. в крупных городах (; ключевые игроки – сетевые сети (Шоколадница, Starbucks до ухода, Traveler’s Coffee и т.п.) и тысячи мелких точек. В одних только городах-миллионниках насчитывается тысячи независимых кофеен, конкурирующих между собой и с сетями. Рентабельность таких заведений низкая: рост себестоимости и цен чувствительно бьет по спросу – в 2024 году впервые с 2022 спрос на кофе начал снижаться , так как потребители экономят.

Прогноз до 2035: В ближайшие 10 лет рынок кофеен вероятно пройдет через консолидацию и оптимизацию. Наиболее слабые игроки будут вытеснены: уже к 2025–2027 гг. возможна волна закрытий малоэффективных точек. Оставшиеся кофейни постараются диверсифицировать ассортимент (чай, десерты, выпечка) и форматы (кофе-машины самообслуживания, мобильные пункты) для привлечения клиентов. Технологии также внесут изменения: появление автоматизированных кофе-станций и вендинговых аппаратов бариста-роботов может дополнительно вытеснить традиционные точки на высококонкурентных местах. С другой стороны, культура потребления кофе в больших городах устойчива и к 2035 году общий спрос на кофе может вырасти вслед за ростом городского населения и доходов. Это оставляет потенциал для выживания самых эффективных игроков. Скорее всего, к 2030-м годам рынок стабилизируется на более низком количестве кофеен, но с более высокими стандартами: выживут либо сетевые проекты с оптимизированными издержками, либо уникальные концептуальные кофейни с лояльной аудиторией. В целом ниша останется сложной: уровень насыщенности уже сегодня очень высок, и даже при умеренном росте потребления до 2035 года конкуренция будет сохраняться. Рыночные риски: дальнейшее подорожание сырья, снижение потребительских расходов или новые санитарно-эпидемиологические ограничения. Технологические тренды: автоматизация (робо-кофейни), развитие доставки через приложения. Потребительские тренды: спрос на качество и уникальный опыт (авторский кофе, атмосфера) – кофейни, способные это дать, смогут удержаться даже в стесненных рыночных условиях.

2. Салоны красоты и парикмахерские (Offline)

Формат: Оффлайн-услуги (парикмахерские, маникюрные, косметологические салоны). Причины конкуренции и низкой прибыли: Индустрия красоты традиционно привлекательна для малого бизнеса – относительно небольшие вложения в оборудование и огромное число мастеров, готовых открыть свое дело. Это привело к количественному переизбытку салонов в крупных городах. Точных данных по числу салонов нет – разные источники оценивают от 60 до 150 тысяч салонов красоты по стране . По оценке BusinesStat, официально в 2021 году насчитывалось ~86,8 тыс. парикмахерских и салонов красоты в РФ , большинство из которых – малый несетевой бизнес эконом-класса (около 94% всех салонов . Рынок рос до 2019 года, но пандемия резко обнажила перенасыщенность: в 2020 многие салоны закрылись и общее число сократилось почти на 9% . В городах-миллионниках практически на каждом квартале уже есть парикмахерская или студия маникюра, и новым игрокам трудно захватить клиентов. Высокая конкуренция приводит к снижению цен на услуги, особенно в сегменте эконом, где одним из немногих способов привлечения клиентов остается скидка или демпинг. Размер рынка и конкуренция: По оценкам, объем рынка парикмахерских и салонов красоты измеряется сотнями миллиардов рублей ежегодно (в 2019 г. суммарный оборот услуг красоты в РФ оценивался примерно в 150–200 млрд руб, с тех пор рынок восстановился к ~2023 г.). В одном только Москве работают тысячи салонов, а по всей России сотни тысяч мастеров предлагают услуги красоты на дому или в арендуемых кабинетах. Это означает очень раздробленный рынок: по сути каждый мастер – конкурент соседнему салону. Низкая загрузка многих салонов (простоевые часы мастеров) и рост издержек (аренда, расходники) приводят к скромной прибыли либо ее отсутствию. Клиентская база ограничена близлежащим районом и уровнем платежеспособности населения, поэтому в спальных районах многие салоны едва сводят концы с концами.

Прогноз до 2035: Ниша салонов красоты останется перенасыщенной и через 10 лет, однако претерпит структурные изменения. Ожидается дальнейшая сегментация рынка: часть малых салонов эконом-класса будет вынуждена закрыться или уйти «в тень», другая часть – трансформироваться (например, работать на дому или по выезду к клиенту). В крупных городах усилится роль онлайн-сервисов бронирования и агрегаторов (типа услуг на маркетплейсах), которые будут продвигать наиболее рейтинговых мастеров – это может оттянуть клиентов от неизвестных салонов. Технологические изменения также скажутся: домашние косметические устройства и обучающие онлайн-курсы позволяют некоторым клиентам обходиться без салонов (например, домашние лазеры для эпиляции, онлайн-уроки по макияжу). С другой стороны, к 2035 году сохранится устойчивый спрос на парикмахерские услуги и человеческий фактор – полностью автоматизировать стрижку или маникюр сложно. Поэтому консолидация вероятна: выживут сети салонов среднего ценового сегмента, предлагающие стабильное качество, и premium-бутики для обеспеченных клиентов, а также высокоспециализированные студии (например, только барбершопы, только nail-студии и пр.). Малые одиночные салоны эконом-класса, вероятно, сократятся в численности. Рынок может частично очиститься от избытка предложений, но конкуренция все равно останется высокой, просто игроков будет меньше. Рисками остаются снижение доходов населения (клиенты реже ходят в салоны в кризисы) и дефицит квалифицированных кадров (многие мастера уезжают или переходят на частную практику). Потребительский тренд: стремление к экономии – некоторые потребители будут искать более дешевые или самостоятельные способы ухода. Тем не менее, услуга красоты имеет постоянный спрос, и к 2035 году ниша не исчезнет, но станет более профессиональной и клиенториентированной, с меньшим числом игроков, которые будут работать эффективнее.

3. Барбершопы (мужские парикмахерские) (Offline)

Формат: Оффлайн-услуги (специализированные мужские парикмахерские в формате «барбершоп»). Причины конкуренции и низкой прибыли: Барбершопы пережили всплеск популярности в середине 2010-х, когда возникла мода на брутальные мужские салоны с особой атмосферой. За короткий срок в миллионниках открылись десятки точек как по франшизам (Chop-Chop, TopGun, Big Bro и др.), так и независимых. Например, уже в 2016 году по оценкам насчитывалось около 400–500 барбершопов в стране, из них порядка 100 – в Москве . Сегодня конкуренция между барбершопами крайне высока, особенно в центре больших городов – они борются за одну и ту же аудиторию стильных молодых мужчин. При этом емкость этого рынка ограничена: далеко не всем мужчинам нужен дорогой барбер-сервис. Как метко заметил предприниматель Игорь Михайлов, «большинству русских парней не нужен барбершоп, им нужна быстрая и дешевая стрижка за пару сотен» – то есть значительная часть клиентов предпочитает обычные недорогие парикмахерские. В результате ниша барбершопов стала переполненной: новые открытия практически остановились, а существующие салоны переманивают клиентов агрессивным маркетингом, особым сервисом (виски, игры) – что увеличивает затраты. Финансово многие барбершопы страдают от высоких фиксированных издержек (аренда стильного помещения, зарплаты барберов-стилистов) при сравнительно узкой базе постоянных клиентов. Заполняемость кресел вне «часов пик» низкая, а привлекать новую аудиторию сложно, так как ниша нишевого характера. Размер рынка и конкуренция: Точного объема рынка нет, оценочно оборот сегмента мужских парикмахерских может составлять несколько десятков млрд рублей в год. Крупнейшие сети (TopGun, Chop-Chop и пр.) имеют по несколько десятков точек каждая , а остальной рынок – сотни мелких барбершопов. Конкурируют они не только между собой, но и с обычными парикмахерскими эконом-класса (которые в разы дешевле). Сейчас наблюдается насыщение: в тех же городах-миллионниках открываются единичные новые барбершопы, часто только при уходе старых. В регионах же формат барбершопа также стал популярен, растут локальные сети, что ведет к перенасыщению уже на уровне областных центров.

Прогноз до 2035: Вероятно, рынок барбершопов сократится и стабилизируется на уровне, соответствующем реальному спросу. К 2030 году можно ожидать закрытия части барбершопов, особенно в местах с избытком конкурентов. Некоторые владельцы уже начали переориентироваться: появляются лоукост-барбершопы с упрощенным сервисом и более низкими ценами, рассчитывающие на массового клиента (пример – сеть эконом-барбершопов, успешно привлекающая “простых мужиков” в более дешевом формате. Такой подход может изменить структуру рынка: вместо избытка премиальных заведений возникнет больше бюджетных мужских парикмахерских под модным названием. К 2035 году ниша, вероятно, разделится: останутся элитные барбершопы в центре (для нишевой аудитории с высокими требованиями) и крупные сетевые «барберы для всех» в жилых районах, конкурирующие уже с обычными салонами. Технологии (например, приложения для записи, агрегаторы отзывов) помогут лучшим барберам закрепить клиентуру, но в целом автоматизация здесь ограничена – стрижка требует мастера. Риски и тренды: если мода на бороды и традиционные бритья сойдет на нет, интерес к барбершопам уменьшится; с другой стороны, тренд на мужской уход может поддержать спрос. Балансировочно можно сказать, что к 2035 году барбершоп как формат не исчезнет, но станет обыденностью, без ажиотажа, и прибыль в этой нише будут получать либо крупные сети с оптимизацией, либо очень именитые мастера. Новичкам же вход в эту нишу останется крайне сложным из-за все еще высокой конкуренции и насыщения рынка.

4. Кальянные и табачные лаунжи (Offline)

Формат: Оффлайн-досуг (специализированные кальян-бары, лаунжи для курения кальяна). Причины конкуренции и низкой прибыли: В середине 2010-х кальянные в больших городах росли как грибы – это был модный бизнес для молодежи, часто с минимальными затратами на кухню (основной продукт – кальян и чай/лимонад). В Москве, Петербурге и других миллионниках к 2018–2019 гг. действовали сотни кальян-баров, причем зачастую несколько в одном районе. Такой быстрый рост привел к перенасыщению: кальянные начали конкурировать друг с другом не только качеством табака, но и ценами (акции «2 по цене 1», длительные сеансы без доплаты и т.д.), что ударило по маржинальности. Ситуацию для ниши осложнили законодательные ограничения. С 2021 года вступил в силу запрет на курение кальянов в ресторанах и кафе (антитабачный закон был расширен на устройства для курения), из-за чего многие гибридные заведения потеряли возможность предлагать кальян открыто. Кальянным пришлось перерегистрироваться как «табачные клубы» без кухни или работать полулегально, что сузило их рынок и рекламные возможности. Размер рынка и конкуренция: Официальных данных немного, но по оценкам, в период пика в одной Москве могло работать несколько сотен кальянных. Объем рынка трудно оценить – во многом это теневой кэшевый бизнес – но выручка среднего заведения небольшая. Сейчас конкуренцию поддерживают оставшиеся специализированные лаунжи, которые борются за ограниченный круг любителей кальяна. Кроме того, альтернативы оттягивают клиентов: домашние электронные испарители и вейпы, которые легально продаются, а также бары с закрытыми комнатами для курения. Итог – многие кальянные полупустуют в будние дни, выживая лишь за счет пиковой посещаемости в выходные. Высокая конкуренция заставляет снижать цены на кальян или предлагать дорогостоящие акции (например, редкие вкусы табака, шоу-программы) – все это уменьшает прибыль.

Прогноз до 2035: Перспективы для классических кальянных выглядят неблагоприятно. Вероятно, их число продолжит сокращаться: ужесточение антиникотинового регулирования может полностью запретить специализированные кальян-бары или сделать их работу еще более сложной. С другой стороны, если законодательство останется неизменным, к 2030 году ниша стабилизируется на уровне ограниченного числа «клубов по интересам» – элитных лаунж-баров с кальяном для постоянных посетителей. Массового рынка, как в 2015–2018, уже не будет. Технологии и тренды: Возможно появление новых никотино-потребляющих устройств (наподобие электронных кальянов) более безопасных или разрешенных, что заставит традиционные кальянные либо перестраиваться, либо закрываться. Молодежные предпочтения тоже меняются – поколение 2020-х меньше увлекается продолжительным курением кальяна, отдавая предпочтение краткосрочным развлечениям и здоровому образу жизни. Это означает снижающийся спрос долгосрочно. К 2035 году кальянный бизнес может окончательно уйти в нишу полулегальных закрытых клубов или VIP-лаунжей при гостиницах. Риски: полный запрет или мощная антиреклама кальянов; возможности: переключение на безникотиновые паровые коктейли, комбинирование с другими сервисами (игровые, чайные клубы) для расширения аудитории. Но в целом малому бизнесу рассчитывать на большие прибыли в этой сфере не приходится – ниша перегрета и будет только сужаться.

5. Небольшие магазины одежды и шоурумы (Offline)

Формат: Оффлайн-ритейл (бутики одежды, обуви, аксессуаров, небольшие шоурумы местных брендов). Причины конкуренции и низкой прибыли: Торговля одеждой в крупных городах исторически занята крупными сетями и торговыми центрами. Однако многие предприниматели открывали небольшие магазины модной одежды – например, шоурумы дизайнерских вещей или мультибрендовые бутики. В последние годы конкуренция в этом сегменте резко выросла по двум причинам: во-первых, онлайн-торговля (Wildberries, Ozon и др.) дала потребителям широкий выбор товара с доставкой, оттянув трафик из маленьких офлайн-магазинов. Во-вторых, в 2022 году многие крупные иностранные бренды (Inditex – Zara, Massimo Dutti и др., H&M и т.п.) покинули Россию, что породило ожидания «освободившейся ниши». Часть малых предпринимателей попыталась занять место ушедших брендов, открыв свои магазины одежды. Однако эффект оказался обратным: покупательная способность снизилась, и основная масса клиентов переключилась либо на оставшиеся крупные сети-аналоги, либо на маркетплейсы и параллельный импорт. Малые же магазины столкнулись с отсутствием узнаваемого бренда, высокими закупочными ценами и необходимостью тратить много денег на рекламу, чтобы привлечь клиента. В итоге ниша очень сложна для получения прибыли. Размер рынка и конкуренция: Общий рынок модной одежды в РФ – огромный (до нескольких триллионов рублей в год), но доля малого бизнеса в нем невелика. Например, Inditex до ухода имел 502 магазина в России и генерировал значительную часть продаж; после их закрытия и последующей смены вывесок на отечественные, большая часть точек перешла под управление крупных франчайзи. Независимые же бутики продолжают работать лишь в нишевых сегментах (авторская мода, локальные дизайнеры) и испытывают давление. В городах-миллионниках все еще существуют сотни мелких магазинов одежды, но каждый из них конкурирует не только с аналогичными соседями, но и с онлайн-сервисами, где цены зачастую ниже. Особенно тяжело магазинам среднего ценового сегмента: богатая публика уходит в люксовые ТЦ или бутики известных домов, а массовый потребитель – на интернет-площадки и рынки. В итоге у маленького магазина часто низкий трафик, залеживаются товары (неликвиды приходится распродавать с большими скидками), а аренда и коммунальные платежи в городе высоки.

Прогноз до 2035: Ожидается, что доля небольших офлайн-магазинов одежды будет и дальше сокращаться. К 2030 году выживут в основном два формата: либо ультра-нишевые концептуальные магазины (например, локальный дизайнер с уникальным продуктом и верной аудиторией), либо формат «шоурум-склад» при основном онлайновом бизнесе (когда основной сбыт через интернет, а офлайн точка служит для примерки и как витрина). Все остальные форматы – классический магазин в среднем ценовом сегменте – скорее всего, будут проигрывать конкуренцию. Рыночные тренды: крупные иностранные бренды могут вернуться через франчайзинг под другими именами, усилив конкуренцию; маркетплейсы планируют открывать свои офлайн-точки выдачи и шоурумы, что тоже отнимет клиентов у независимых магазинов. Потребительские тренды: к 2035 году поход в магазин одежды станет скорее элементом досуга (как сейчас поход в торговый центр), и малому магазину трудно будет привлечь людей без масштабной рекламы или уникального ассортимента. Технологии: виртуальные примерочные, AR/VR могут еще больше перевести процесс выбора одежды в онлайн, снизив значимость физических торговых точек. Таким образом, к 2035 году ниша маленьких магазинов одежды в миллионниках, вероятно, сократится до узкого сегмента. Те немногие, кто останется, могут получать прибыль только за счет лояльной ниши или эксклюзивного товара (например, национальная одежда, субкультурная мода). Остальным же малым предпринимателям мода не сулит больших заработков: если нет сильного бренда или онлайн-поддержки, офлайн-бутик будет с трудом окупаться. В целом, эта ниша останется одной из самых рискованных по прибыльности.

Перегретые онлайн-ниши малого бизнеса

6. Торговля на маркетплейсах и дропшиппинг (Online)

Формат: Онлайн-торговля товарами (продажа через маркетплейсы типа Wildberries, Ozon, Я.Маркет, а также собственные интернет-магазины по модели дропшиппинга). Причины конкуренции и низкой прибыли: В 2020–2024 годах произошел взрывной рост e-commerce в России – объем онлайн-продаж вырос в 3 раза с 2020 по 2023 гг., достигнув ~7,7 трлн руб. в 2023 году, а по прогнозам 2024 – около 10,6 трлн руб. Это привлекло в нишу сотни тысяч новых предпринимателей, решивших торговать онлайн. Крупнейшие маркетплейсы упростили вход: зарегистрироваться продавцом может практически любой ИП или самозанятый. В итоге конкуренция среди селлеров колоссальная. По данным исследования T‑Bank, уже к середине 2024 года на Ozon работало около 550 тысяч продавцов – на 60% больше, чем годом ранее. Суммарно на двух лидирующих площадках (Wildberries и Ozon) в конце 2023 года было почти 550 тыс. активных селлеров, и ожидается рост до 700 тысяч к концу 2024. Такая масса конкурентов приводит к насыщению практически всех популярных товарных категорий: от одежды и электроники до детских игрушек – сотни продавцов предлагают одно и то же или схожий товар. Ценовая война неизбежна: мелкие предприниматели вынуждены снижать цену до минимума, чтобы выиграть «корзину» покупателя на маркетплейсе. Маркетплейсы же поощряют конкуренцию, ранжируя товары по цене и рейтингу. В результате средняя выручка на одного продавца невелика: за первые 9 месяцев 2024 г. средняя выручка продавца на маркетплейсах составила лишь ~526,8 тыс. руб. (рост всего +8,3% год к году, что ниже инфляции) – то есть многие едва окупают затраты на закупку товаров, логистику и комиссию площадки. В модели дропшиппинга ситуация схожая: тысячи людей пытались запускать свои интернет-магазины без склада, рекламируя товары из Китая через соцсети. Но и там рынок перегрелся – стоимость рекламы (таргетинг, блогеры) резко выросла, а потребители научились напрямую заказывать на AliExpress по более низкой цене. Размер рынка и конкуренция: Онлайн-рынок огромен (триллионы рублей), но доля каждого мелкого игрока микроскопическая. 84% россиян совершают покупки на маркетплейсах – и все они видят одни и те же лидирующие позиции товаров, принадлежащие чаще всего крупным продавцам или самому маркетплейсу. Мелкому селлеру приходится конкурировать с профессиональными поставщиками, зарубежными брендами и самим маркетплейсом (который может запустить собственную торговую марку). В нише дропшиппинга конкуренция глобальная: товар можно найти везде, уникального УТП нет. Итог – маржинальность малого e-commerce падает, многие продавцы работают с наценкой считанные проценты. По оценкам, лишь ~18% продавцов на Wildberries имеют выручку более 1 млн руб. в месяц, остальные же зарабатывают существенно меньше, часто на уровне средней зарплаты или того ниже, при высоких рисках.

Прогноз до 2035: Ниша онлайн-торговли для малого бизнеса останется привлекательной «входом», но конкуренция еще усилится. К 2030 году число продавцов на маркетплейсах может перевалить за миллион, особенно с подключением новых регионов и упрощением регистрации. Это приведет к дальнейшему дроблению прибыли: те, кто не сумеет найти узкую нишу или собственный бренд, будут вынуждены уйти. Возможно, к 2035 году малые предприниматели сместятся в более нишевые сегменты (локальные товары, ремесленные изделия) или будут работать в партнерстве с крупными площадками на особых условиях. Маркетплейсы, в свою очередь, могут ввести ограничения или платный вход, чтобы снизить перенасыщенность – такие тенденции уже обсуждаются. Технологические факторы: развитие аналитов и Big Data позволит опытным продавцам лучше управлять ассортиментом и ценой, вытесняя неопытных. Кроме того, вход игроков из других стран (например, китайские продавцы напрямую на российских площадках) усилит конкуренцию в цене и ассортименте. Потребительские тренды: покупатели все больше ориентируются на отзывы и рейтинг – к 2035 году доверие будет у крупно зарекомендовавшихся селлеров, а новым придется тяжело завоевывать репутацию. Также покупатели привыкнут к быстрой доставке и широчайшему выбору, что потребует от малого бизнеса либо интеграции в экосистемы крупных (фулфилмент, совместные склады), либо проигрыша. В модели дропшиппинга, вероятно, «пузырь» лопнет: только уникальные товары или собственные бренды смогут продаваться с прибылью, перепродавать ширпотреб без добавленной ценности станет невыгодно. Таким образом, к 2035 году онлайн-торговля останется доминирующим каналом с огромным оборотом, но большая его часть будет распределяться между ограниченным числом лидеров. Для малого бизнеса эта ниша сохранится, но как способ получить небольшой доход на очень узких специализациях или за счет локального колорита. Массово разбогатеть на маркетплейсах или дропшиппинге будет практически невозможно из-за предельной насыщенности и профессионализации рынка.

7. SMM-агентства и цифровой маркетинг для малого бизнеса (Online)

Формат: Онлайн-услуги (агентства и фрилансеры, занимающиеся продвижением в соцсетях, таргетированной рекламой, SEO, контент-маркетингом для клиентов). Причины конкуренции и низкой прибыли: С развитием интернет-рекламы вырос спрос на услуги специалистов по digital-маркетингу. Порог входа в нишу невысок: достаточно знаний и ноутбука, чтобы предлагать ведение соцсетей или настройку рекламы. В итоге на рынке появилось огромное число SMM-агентств и специалистов, особенно в городах-миллионниках, где сосредоточен бизнес-клиент. Конкурируют между собой как сотни официальных агентств, так и тысячи фрилансеров и самозанятых. Многие предприниматели обучились основам маркетинга на курсах и вышли на рынок, что привело к демпингу цен. Малому бизнесу, которому предназначены эти услуги, тоже часто не хватает бюджета – они выбирают исполнителя по принципу минимальной цены. Рынок перегрет: предложений маркетинговых услуг больше, чем готов оплатить малый бизнес. В результате специалисты снижают стоимость ведения аккаунта, контента, SEO-оптимизации до уровня, едва покрывающего их время. Одновременно растет конкуренция со стороны технологий: упрощаются рекламные кабинеты (например, «умные» кампании myTarget, автотаргетинг VK и др.), появляются шаблоны контента, нейросети для копирайтинга. Клиент может попробовать и сам запустить рекламу, минуя агентство. Размер рынка и конкуренция: Российский рынок интернет-рекламы по итогам 2023 года превышает 300 млрд руб. в год (интернет – крупнейший сегмент рекламы). Однако основные бюджеты сосредоточены у крупных клиентов и обслуживаются крупными агентствами. Малый бизнес тратит на продвижение относительно немного, и за эти деньги конкурирует множество небольших подрядчиков. Например, поиск по фриланс-биржам выдает тысячи резюме SMM-специалистов в одном лишь Москве. Sostav-каталог насчитывает сотни digital-агентств различного профиля. Каждый из них вынужден бороться за примерно одинаковый пул клиентов, часто региональных. Маржинальность падает: ведение соцсетей может стоить клиенту 10–20 тыс. руб. в месяц, из которых бóльшую часть съедает оплата труда сотрудников агентства. Многие агентства работают на грани рентабельности, надеясь взять объемом или уповать на длинные контракты, которые все сложнее получить.

Прогноз до 2035: Ниша цифрового маркетинга для МСБ вероятно претерпит качественные изменения и частичную консолидацию. К 2030 году выживут агентства, сумевшие либо автоматизировать процессы (использовать AI для генерации креативов, скрипты для оптимизации рекламы), либо занять узкую нишу (например, продвижение только ресторанов, только клиник и т.д., где накоплена экспертиза). Число же «универсальных» SMM-агентств сократится – слишком велика конкуренция с фрилансерами и шаблонными решениями. Технологический фактор: развитие искусственного интеллекта может сильно ударить по нише – уже к 2025–2027 гг. нейросети научатся создавать контент-планы, посты, баннеры, и небольшие предприниматели смогут частично обходиться без дорогостоящих услуг извне. К 2035 году рутинный SMM может быть автоматизирован на 50–70%, останется потребность лишь в креативных стратегах и тех, кто управляет этими AI-инструментами. Это сократит рынок подрядчиков: многие нынешние SMMщики вынужденно сменят профессию. Потребительский тренд на прозрачность и эффективность маркетинга приведет к тому, что малый бизнес будет выбирать исполнителей по реальным кейсам и результатам. Это выгодно нескольким сильным агентствам, а сотни новичков останутся без заказов. Таким образом, к 2035 году перегрев постепенно спадет – но не благодаря росту прибыли участников, а из-за отсева лишних. Рынок услуг цифрового маркетинга станет зрелым: сформируется пул проверенных агентств со стабильной клиентурой, и множество отдельных специалистов, работающих через платформы. Риски: дальнейшее падение рекламных бюджетов МСБ (если экономика стагнирует) или монополизация каналов (крупные платформы сами предоставят встроенный маркетинг). В любом случае, эта ниша останется низкомаржинальной: цена привлечения клиента для агентства высока, а платить много за маркетинг малый бизнес не готов. Скорее всего, услуги станут дешевле и более стандартизованы к 2035, и только за счет объема некоторые компании будут получать прибыль. Индивидуальным же консультантам придется сочетать несколько специализаций или работать с несколькими рынками, чтобы выжить.

8. Небольшие веб-студии и разработка сайтов на заказ (Online)

Формат: Онлайн-услуги (создание сайтов, веб-дизайн, небольшие IT-разработки для клиентов). Причины конкуренции и низкой прибыли: Еще одна сфера, куда относительно легко войти малому бизнесу – веб-разработка. Спрос на сайты для компаний существует, но за последние годы конкуренция исполнителей резко возросла. Шаблонные системы (Wix, «Тильда», 1C-Битрикс) позволили снизить технический порог: сайт может собрать практически любой после минимального обучения. В результате рынок наполнился предложениями от мелких веб-студий (2-5 человек) и фрилансеров. Цена создания типового сайта упала: если раньше за лендинг можно было брать условно 100 тыс. руб., то теперь на том же Tilda полно специалистов, готовых сделать за 20 тыс. или еще дешевле. Многие клиенты вообще переходят на самостоятельную сборку сайтов по шаблону, отказываясь от услуг сторонних студий. Таким образом, у небольших веб-студий остается мало пространства – они конкурируют либо ценой, либо пытаются предложить дизайн-уникальность, но клиентов, готовых за это платить, ограниченно. К тому же на рынке присутствуют крупные игроки: рекламные агентства часто имеют отделы веб-разработки и забирают корпоративных заказчиков, фриланс-биржи связывают напрямую заказчика и исполнителя без посредников. Размер рынка и конкуренция: Точный объем рынка веб-разработки оценить сложно, так как он распределен: часть – внутренние отделы компаний, часть – фриланс. Тем не менее, ежегодно тысячи малых фирм заказывают сайты, и за каждый такой контракт соревнуются десятки исполнителей. На популярных биржах проектов по разработке постоянный переизбыток предложений: на один тендер по сайту может откликнуться с десяток веб-студий. Низкий чек – обычное дело: простенький сайт-визитка могут сделать за 10 тыс. руб., что порой даже ниже себестоимости труда. В итоге прибыль у маленьких студий минимальна, часто это просто форма самозанятости веб-мастеров. Масштабирование затруднено – набрав больше заказов, студия вынуждена нанимать людей, а среднерыночные цены не покрывают рост расходов.

Прогноз до 2035: С большой вероятностью, многие небольшие веб-студии исчезнут или трансформируются. К 2030 году создание сайтов станет еще более commoditized: развитие AI-конструкторов может позволить генерировать сайт по описанию буквально за минуты. Уже сейчас появляются нейросети, способные на основе текстового запроса и нескольких предпочтений выдать готовый шаблон дизайна. К 2035 году такие инструменты могут стать массовыми, что радикально снизит спрос на услуги «сверстать лендинг». Выживут веб-студии, умеющие делать что-то сложнее шаблонов – например, узкоспециализированные веб-приложения, интеграции, e-commerce с уникальной логикой. Простые же сайты малый бизнес будет делать сам или через автоматизированные сервисы. Таким образом, ниша перегрева лишится, но и объем ее для МСБ сократится – останется меньше заказов на рынке, но и конкурентов уменьшится. Возможно, к 2035 году ряд сегодняшних веб-студий перепрофилируются в консультации по цифровой трансформации, поддержку сайтов, SEO-оптимизацию (смежные области). В целом же отдельной нишей «делать сайты на заказ» будет трудно зарабатывать. Риски и тренды: Рост требовательности клиентов – даже малый бизнес захочет не просто сайт, а полноценный сервис (например, мобильное приложение или интеграцию с CRM), что мелкой студии не под силу без инвестиций. Они уступят место либо более крупным IT-компаниям, либо SaaS-платформам. Положительный сценарий: некоторая часть клиентов все же ценит индивидуальный подход и дизайн, и к 2035 году услуги бутиковых веб-агентств премиум-класса (с авторским дизайном, глубоким UX) будут востребованы в верхнем сегменте. Но это штучные случаи. Для большинства малых веб-компаний ближайшие 10 лет принесут снижение доходов и необходимость смены модели. Как следствие, перегрев рынка спадет естественным образом, когда предложение услуг сократится вслед за уходом игроков, не сумевших адаптироваться.

9. Онлайн-образование и инфобизнес (Online)

Формат: Онлайн-услуги (платные обучающие курсы, вебинары, марафоны, коучинг, авторские школы в интернете). Причины конкуренции и низкой прибыли: В 2020–2022 гг. наблюдался бум онлайн-образования – многие эксперты и новоиспеченные «инфобизнесмены» бросились создавать курсы на любую тему (от иностранных языков до трейдинга и самопознания). Рынок рос двузначными темпами: по итогам 2024 ожидается рост на ~21% – до 145 млрд руб. совокупно, а включая полулегальный сегмент курсов на платформах вроде GetCourse еще +150 млрд руб. оборота. Однако такой рост сопровождался перенасыщением предложения. Платформы онлайн-курсов сейчас заполнены множеством схожих продуктов: сотни курсов по SMM, по программированию для новичков, по психологии и т.д. – все обещают «обучить с нуля до профи». Потребитель сталкивается с выбором из десятков школ, многие из которых не отличаются качеством (явление «инфоцыганство», когда продают заведомо переоцененный по полезности продукт, стало массовым). В итоге доверие аудитории снизилось, привлечение новых студентов требует всё больших маркетинговых затрат. Конкуренция между онлайн-школами за рекламные каналы (таргетинг, блогеры) выросла – стоимость лида увеличилась. Одновременно крупные игроки (Skillbox, Яндекс Практикум, Skyeng и др.) заняли большую долю рынка и начали демпинговать или мощно инвестировать в контент, вытесняя мелких игроков. Размер рынка и конкуренция: ~145 млрд руб. в 2024 г. – это выручка топ-100 EdTech компаний. Однако помимо них существует огромное количество мелких инфобизнесменов, которые работают без лицензий, через соцсети и мессенджеры. Их совокупный «серый» оборот оценивается дополнительно в 100–150 млрд руб. в год. Конкуренция проявляется даже на уровне контента: потенциальный ученик не может уделить время всем курсам сразу, значит выбирает 1–2 – остальные остаются без продаж. Многие инфотренеры вынуждены буквально навязывать свои марафоны, снижать цены до символических, лишь бы набрать группу. Прибыльность малого игрока в образовании теперь под вопросом – расходы на рекламу, на производство качественного контента (видео, монтаж, методики) выросли, а платёжеспособный спрос распределяется в пользу известных школ. Как результат, значительная часть мелких онлайн-курсов собирает мизерные потоки или вовсе уходит с рынка через 1-2 неудачных запуска.

Прогноз до 2035: Рынок онлайн-образования ожидает этап очищения и зрелости. К 2030 году можно прогнозировать отсеивание большинства слабых и однотипных курсов – потребители стали разборчивее, а регуляторы могут ввести требования к качеству образовательных услуг. Например, уже обсуждается сертификация или маркировка лицензированных онлайн-школ, что к 2035 году может стать нормой. Это устранит многих однодневных инфобизнесменов. Оставшиеся игроки будут более крупными, профессиональными. Консолидация: вероятно, мелкие авторы объединятся под площадками (как эксперты на маркетплейсах образования) или будут работать через большие бренды. Технологические тренды: внедрение искусственного интеллекта в обучение (адаптивные платформы, AI-наставники) к 2035 г. может снизить значение простых записанных курсов – пользователям станет доступен интерактивный и персонализированный формат от больших компаний. Маленькой онлайн-школе будет трудно конкурировать в технологичности. Также возможен рост роли формального онлайн-образования (университеты, колледжи перейдут в онлайн частично), что составит конкуренцию коммерческим курсам. Потребительский тренд: спрос сместится к практическим навыкам и доказанной эффективности – люди будут требовать подтверждения результатов (трудоустройство, диплом). Это опять же плюс для крупных аккредитованных проектов и минус для одиночек. Таким образом, к 2035 году ниша инфобизнеса перестанет быть «легким заработком» как в 2020-м. Останется несколько профессиональных нишевых школ (например, уникальные авторские методики, узкие темы, где у автора личный бренд), которые смогут хорошо зарабатывать благодаря репутации. Все массовые направления возьмут под себя корпорации и университеты. В целом рынок онлайн-образования продолжит расти (ожидается дальнейший рост более 20% ежегодно, но львиную долю этого роста освоят крупные структуры. Для малого предпринимателя участие будет возможно только в партнерстве или очень оригинальном продукте. Ниша перестанет быть перегретой в том смысле, что случайных игроков почти не останется – однако для тех, кто останется, конкуренция между собой все равно будет достаточно высокой, ведь знания – продукт специфичный, и за внимание аудитории всегда придется бороться.

10. Контент-блоггинг и небольшие онлайн-медиа (Online)

Формат: Онлайн-деятельность (создание контента в соцсетях, блогах, небольших медиа-проектах с целью монетизации через рекламу или подписки). Причины конкуренции и низкой прибыли: В последние годы многие жители крупных городов попытались монетизировать свое присутствие в интернете – заводили блоги, YouTube-каналы, тематические паблики, небольшие информационные сайты. Казалось, что аудитория интернета огромна и каждому хватит своей ниши. Однако на практике конкуренция за внимание пользователей чрезвычайно высока. Миллионы каналов и блогов борются за тех же людей и их время. Алгоритмы соцсетей устроены так, что продвигают ограниченное число лидеров, остальные остаются с мизерными охватами. Для малого медиапроекта привлечение аудитории требует постоянного создания вирусного или крайне полезного контента, что не каждому под силу. Рекламные бюджеты по блогам также сконцентрированы у топ-инфлюенсеров. В итоге подавляющее большинство мелких блогеров зарабатывает копейки или вовсе ничего. Перегрев ниши проявился в том, что очень многие попробовали, но лишь единицы смогли выстроить окупаемую модель. К тому же с 2022 года в России ряд иностранных платформ (Instagram*, TikTok) стали недоступны официально, что усложнило монетизацию и уменьшило аудиторию некоторых нишевых блогов. Размер рынка и конкуренция: Рекламный рынок блогеров и интернет-контента в РФ оценивается в десятки миллиардов рублей в год, но распределяется крайне неравномерно. Топ-10% блогеров получают свыше 90% заработков. В Рунете действует множество мелких сайтов, но с приходом крупных агрегаторов (Яндекс Дзен, Pulse Mail.ru) трафик уходит к ним, а самостоятельным медиа трудно набрать просмотры. Конкуренция глобальная: локальный блог про кулинарию конкурирует с тысячами таких же по всему миру за выдачу на YouTube. Монетизация мизерная: например, за 1000 просмотров видео платформа может выплатить считанные рубли. Малому автору сложно набрать сотни тысяч просмотров регулярно. Рекламодатели тоже не идут к «малышам» – предпочитают площадки с десятками тысяч подписчиков минимум. В итоге ниша прельщает многих, но прибыль получают единицы.

Прогноз до 2035: Эта ниша останется сверхконкурентной. Интернет-аудитория к 2035 году вырастет не так значительно, как число желающих ее развлекать или обучать. Скорее всего, продолжится концентрация: крупные платформы усилят поддержку своих топ-креаторов (специальные программы, бонусы), а мелким авторам предложат лишь массовые механизмы с низкими ставками. Возможно, к тому времени появятся новые форматы монетизации (например, микроплатежи от пользователей за контент, более развитые системы донатов), которые позволят средним по размеру блогам выживать. Но все равно основная масса маленьких каналов будет за чертой окупаемости. Технологические тренды: генерация контента с помощью ИИ может наполнить сеть еще большим количеством материалов, усложнив человеку-конкуренту задачу выделиться. С другой стороны, могут возникнуть новые платформы, где пока нет перенасыщения – например, метавселенные, VR-контент, где в 2030-х годах новая гонка за аудиторию. Некоторым новым авторам удастся занять места, но затем и там наступит перегрев. Вывод: Малый бизнес как блог или мини-СМИ останется самым рисковым и малоокупаемым направлением. К 2035 году профессионализация индустрии приведет к тому, что создавать контент будут либо крупные продакшны, либо энтузиасты на грани хобби. Перегрев снизится лишь в том смысле, что много людей разочаруются и уйдут, но на их место будут приходить новые – соблазн легкого старта в блоге останется. Для стабильной прибыли нужно будет завоевать серьезную долю аудитории, что единицам по силам. Маленькие же блоги и медиа, скорее всего, либо найдут альтернативные мотивы (не денежные) существовать, либо прекратят работу, не выдержав конкуренции.

Заключение. Перечисленные 10 ниш демонстрируют, насколько важно учитывать насыщенность рынка при выборе направления малого бизнеса. Онлайн или офлайн – в каждой сфере, ставшей модной, очень быстро возникает избыток предложений, который давит на прибыль. В 2024–2025 годах в городах-миллионниках России наиболее перегреты нишы именно те, куда в предыдущие годы шел массовый поток новых предпринимателей (кафе, салоны, маркетплейсы, курсы и т.д.). Прогноз на десятилетие указывает на дальнейшую эволюцию рынков: самые слабые уйдут, останутся более устойчивые модели, однако конкуренция никуда не исчезнет. Малому бизнесу, работающему в этих сферах, необходимо либо искать пути дифференциации и улучшения эффективности, либо быть готовым к невысокой рентабельности. Баланс между рисками и возможностями в перегретых нишах сместился не в пользу быстрого успеха – он потребует либо инноваций, либо уникального предложения. В противном случае велик шанс, что бизнес окажется неприбыльным, столкнувшись с жестким давлением со стороны множества таких же игроков и изменений в предпочтениях потребителей.

Вся база в телеграмм канале, подписывайся -https://t.me/+DuM71bIjPBw1NDky

- статистика по бизнес-нишам

- технология управления "Цифровой менеджмент"

- фишки, лайфхаки по увеличению прибыли и производительности труда

- тестовый доступ в ERP систему "Freedom BI"