Онлайн-образование (EdTech) Разработка IT-платформ и SaaS-сервисов Решения на базе искусственного интеллекта (AI) Консалтинг и инфобизнес Электронная коммерция и маркетплейсы Малое производство и импортозамещение Здравоохранение и медицинские услуги Товары и услуги для домашних животных Строительство, ремонт и услуги для жилья Внутренний туризм и гостеприимство

Онлайн-образование (EdTech)

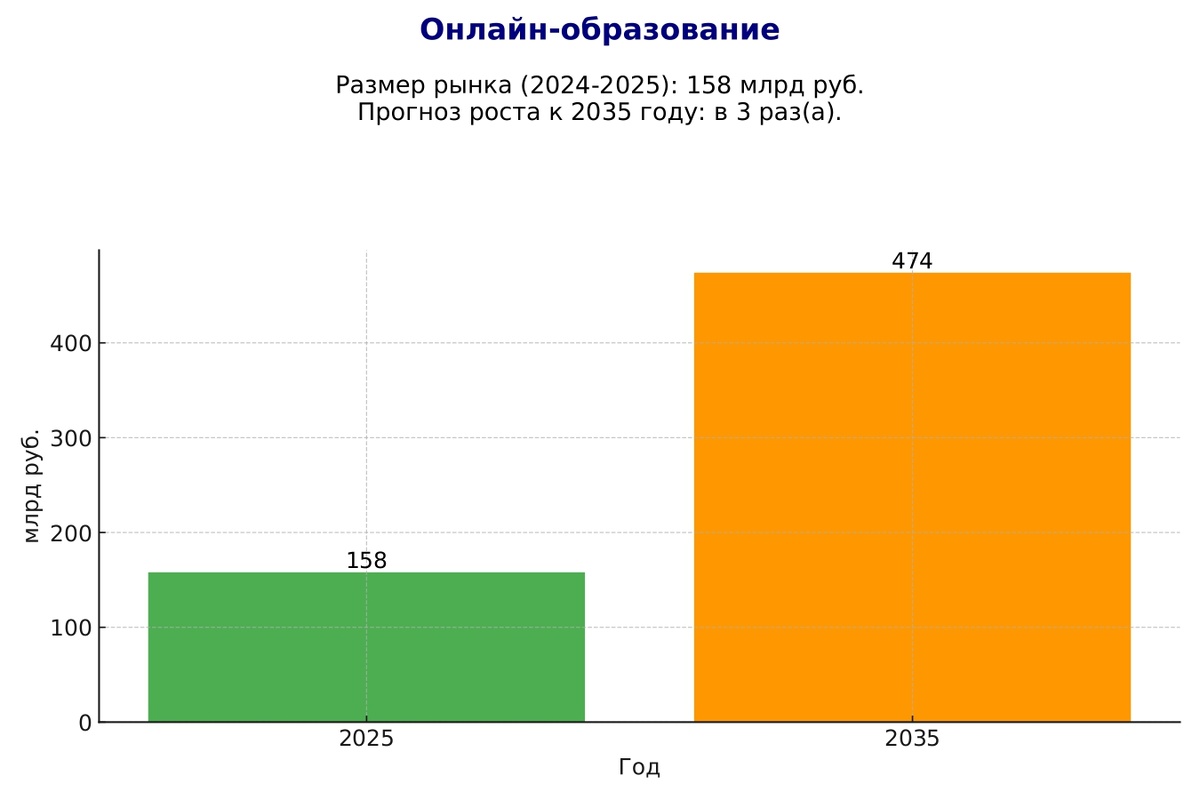

- Размер рынка: Российский рынок онлайн-образования переживает бурный рост. В 2023 году совокупная выручка топ-100 EdTech-компаний достигла около 119 млрд руб. (на 32% больше, чем годом ранее) Реальный объем рынка с учетом мелких игроков может быть еще выше – например, онлайн-школы на платформе GetCourse заработали 158 млрд руб. за 2023 год Аудитория рынка исчисляется миллионами учащихся (в крупных проектах счет учеников идет на сотни тысяч), что отражает высокий спрос на дистанционные курсы и тренинги.

- Конкуренция: Ниша онлайн-образования достаточно фрагментирована. Кроме нескольких крупных платформ и школ (Skillbox, Нетология, Яндекс Практикум, SkyEng и др.), работает множество небольших онлайн-школ и индивидуальных экспертов. В сегменте насчитываются сотни компаний (не менее 100 значимых игроков), а также тысячи инфопредпринимателей, продающих авторские курсы. Благодаря низкому порогу входа конкуренция высокая, но рынок пока не перенасыщен – спрос растет быстрее предложения.

- Прогноз до 2035 (оптимистичный): Ожидается сохранение двузначных темпов роста, хотя после периода пандемийного бума они несколько замедлились (рост ~19% в 2024-м)smartranking.ru. Онлайн-образование будет масштабироваться за счет новых технологий (нейросети для персонализации обучения и пр.) и вовлечения широкой аудитории. По оценкам экспертов, глобально EdTech-рынок может расти ~34% в год, и хотя в России темпы могут быть чуть скромнее, за 10 лет рынок способен вырасти в несколько раз. В оптимистичном сценарии к 2035 году объем российского онлайн-образования может превысить 500–600 млрд руб., а онлайн-обучение станет привычным для значительной части населения.

Разработка IT-платформ и SaaS-сервисов

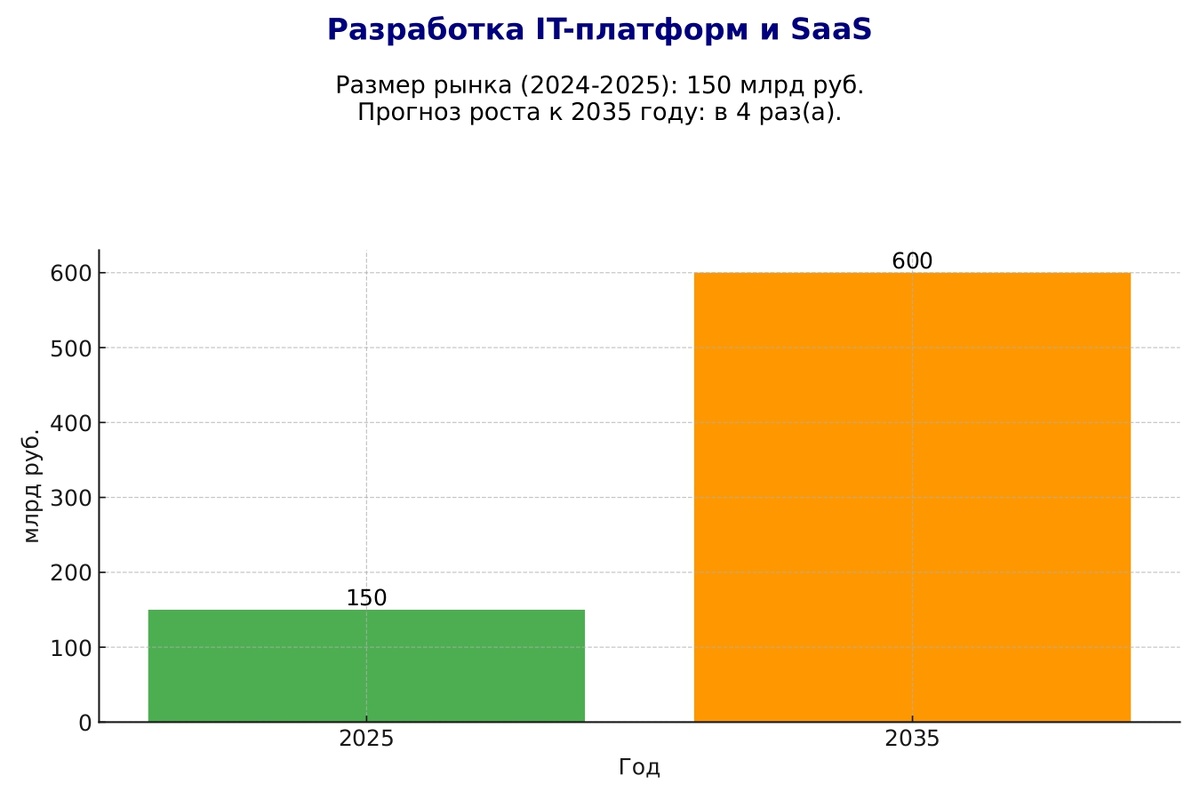

- Размер рынка: Доля рынка, связанная с разработкой программных платформ и SaaS, уверенно увеличивается на фоне цифровизации бизнеса. Российский рынок облачного ПО и SaaS оценивался в считанные десятки миллиардов рублей несколько лет назад (около $140 млн в 2019 г.), но растет ускоренно по мере импортозамещения иностранного софта. По прогнозам, к 2025 году выручка SaaS-сектора в РФ достигнет $1,73 млрд (≈130–150 млрд руб.). Эта ниша включает как корпоративные IT-платформы, так и массовые сервисы по подписочной модели (от бизнес-приложений до облачных CRM).

- Конкуренция: После ухода ряда западных вендоров (Microsoft, Oracle, SAP и др.) образовался вакуум, который заполняют отечественные разработчики. В крупных городах действует сотни компаний-разработчиков SaaS-решений – от гигантов (1С, Яндекс, VK) до множества стартапов и студий. Государство также стимулирует создание отечественных IT-платформ. Конкуренция растет, но спрос на легальные локальные решения настолько высок, что многим нишевым SaaS-бизнесам пока хватает места на рынке.

- Прогноз до 2035 (оптимистичный): Ниша ожидаемо будет стремительно развиваться на горизонте 10 лет. Ежегодный рост может удерживаться на уровне 15–20%, учитывая курс на цифровизацию экономики и замещение импортного ПО. Для сравнения, мировой рынок SaaS имеет прогнозируемый CAGR ~20% до 2032, и в России темпы могут быть сопоставимы благодаря господдержке и росту IT-компетенций. Оптимистично можно ожидать увеличения объема рынка в 3–4 раза к 2035 году, то есть до 500+ млрд руб. Появятся новые отечественные SaaS-платформы, а российский бизнес полностью перейдет на собственные IT-решения.

Решения на базе искусственного интеллекта (AI)

- Размер рынка: Сектор AI-технологий в России уже достиг значительного масштаба. По оценкам проектного офиса нацпрограммы «Цифровая экономика», объем российского рынка искусственного интеллекта в 2023 г. составил около 650 млрд руб. (+18% год к году). Эта цифра включает программные AI-решения, услуги и связанную инфраструктуру. Для сравнения, мировой рынок AI в 2023 г. оценивался в $137,7 млрд. В России больше 1000 компаний занимаются разработкой продуктов с ИИ, а более 90 центров ведут научные исследования в этой области – от крупных IT-корпораций (Сбер, Яндекс) до стартапов в сферах компьютерного зрения, NLP и др.

- Конкуренция: Ниша решений на базе ИИ является одной из самых динамичных – фактически, это передовой технологический фронтир. Ключевые игроки – крупные IT-гиганты и отраслевые лидеры, инвестирующие в AI (например, в банковском секторе, телекоме, промышленности). Одновременно появляются десятки стартапов (визуальные AI-сервисы, голосовые ассистенты, рекомендательные системы и пр.). Конкурировать с гигантами МСП может в узких сегментах или прикладных решениях на заказ. В крупных городах (Москва, Петербург, Казань, Новосиб.) формируются AI-экосистемы – сообщества разработчиков, акселераторы, технопарки. Государство также выступает крупным заказчиком ИИ-решений и поддерживает конкуренцию грантами и испытательными полигонами.

- Прогноз до 2035 (оптимистичный): Перспективы рынка ИИ – крайне позитивные. Правительство РФ обозначило ИИ как национальный приоритет: ожидается, что к 2030 году внедрение ИИ даст прирост ВВП ~11,2 трлн руб. и рост выручки топ-100 IT-компаний в 2,5 раза (до 5,3 трлн руб.). Эксперты прогнозируют ежегодный рост российского AI-рынка на уровне ~20–26% в ближайшие годы. Если эти темпы сохранятся, к 2035 году объем рынка может достигнуть 5–6 трлн руб.. Оптимистичный сценарий подразумевает широкое проникновение ИИ во все отрасли (от транспорта до медицины), появление сотен новых AI-стартапов и экспорта российских AI-решений за рубеж.

Консалтинг и инфобизнес

- Размер рынка: Официальный сегмент консалтинговых услуг (управленческий, финансовый, IT-консалтинг и др.) в России оценивался примерно в 123 млрд руб. по итогам 2023 года. Эти данные учитывают выручку 200 крупнейших консалтинговых компаний страны. Крупнейшими заказчиками остаются госсектор и крупный бизнес. Параллельно бурно развивается «инфобизнес» – рынок авторских обучающих продуктов, тренингов, онлайн-школ экспертов. Точных оценок его объема нет, но косвенно можно судить по выручке платформ: так, суммарный оборот онлайн-школ на GetCourse достиг 158 млрд руб. в 2023 году (большая часть – продажа инфопродуктов). Таким образом, совокупно ниша консультирования и инфобизнеса уже превышает 200–250 млрд руб. в год и продолжает расти.

- Конкуренция: После ухода в 2022 г. западных консалтинг-групп (Big 4 и др.) структура рынка изменилась – их нишу заняли отечественные фирмы. На рынке консалтинга сейчас несколько десятков заметных игроков (PMI, Strategy Partners, КПМГ (Kept), Б1 и т.д.) и сотни небольших бюро, работающих в городах-миллионниках. Конкуренция умеренная: спрос на легальные консультационные услуги сформирован, но растет потребность в нишевых экспертизах (импортозамещение технологий, работа с Азией и пр.), что дает МСП-шанс занять свою нишу. В инфобизнесе же конкуренция очень высокая – тысячи бизнес-тренеров, коучей, авторов курсов борются за внимание аудитории. Благодаря низким барьерам входа каждый эксперт старается монетизировать знания, однако доверие к инфопродуктам стало важным фактором успеха (рынок пережил очистку от недобросовестных «инфоцыган»).

- Прогноз до 2035 (оптимистичный): В консалтинге ожидается устойчивый рост вместе с восстановлением экономики. Локальные консалтинг-компании смогут нарастить компетенции и к 2035 г. потенциально увеличить объем рынка в 2 раза (до ~250 млрд руб.+). Спрос будет смещаться в сторону стратегического консалтинга, ИТ и эффективности бизнеса. Инфобизнес продолжит интегрироваться с EdTech: наиболее качественные игроки вырастут в крупные онлайн-школы. При оптимистичном раскладе за 10 лет рынок инфопродуктов может вырасти на порядок благодаря росту доверия к онлайн-обучению и выходу на зарубежные рынки. В сумме к 2035 г. консалтинг + инфобизнес как ниша МСП может превысить 500 млрд руб. ежегодного оборота при условии благоприятной конъюнктуры и цифровизации обучения.

Электронная коммерция и маркетплейсы

- Размер рынка: Российская e-commerce является одной из самых крупных ниш. В 2023 году оборот интернет-торговли вырос на ~28%, превысив 6,4 трлн руб.. Для сравнения, это ~13,8% всего розничного товарооборота страны. Большую часть объема дают маркетплейсы: локальный онлайн-рынок (внутренняя торговля) достиг ~6,2 трлн, тогда как трансграничные продажи – лишь ~197 млрд руб. (3% доли) из-за санкций и ухода иностранных ритейлеров. Онлайн-покупки совершают десятки миллионов россиян; проникновение e-commerce в крупных городах особенно велико.

- Конкуренция: Рынок за последние годы консолидировался вокруг маркетплейсов. Совокупный GMV ведущих площадок (Wildberries, Ozon, Яндекс Маркет и др.) вырос в 20 раз за десятилетие, а их доля на рынке e-commerce возросла с 23% до 64%. Это значит, что около 2/3 всех онлайн-продаж проходят через несколько крупных маркетплейсов. Конкурировать с ними напрямую малому бизнесу сложно, поэтому МСП встраиваются как продавцы на этих платформах (на Wildberries и Ozon сотни тысяч продавцов). Кроме того, остается нишевой сегмент независимых интернет-магазинов и D2C-продаж (около 35–36% рынка), где конкуренция идет за счет уникального ассортимента или локального удобства. В целом конкуренция в e-commerce высока, маржинальность снижается, но за счет роста рынка новые игроки все еще могут находить свою аудиторию.

- Прогноз до 2035 (оптимистичный): Перспективы онлайн-торговли в РФ – максимально благоприятные. Смена потребительских привычек необратима: все больше людей предпочитают заказывать товары через интернет, включая регионы. По оценкам аналитиков Yakov & Partners, в оптимистичном сценарии объем российского e-commerce к 2030 г. может вырасти в 2,8 раза и достичь ≈35 трлн руб. Это подразумевает среднегодовой рост порядка 20%. К 2035 году при сохранении тренда рынок онлайн-торговли способен перевалить и за 40–50 трлн руб. Значительная часть розницы (до половины и более) станет онлайн. Для МСП это означает огромные возможности в качестве продавцов на маркетплейсах, а также развитие специализированных сервисов (логистика, маркетинг, производство товаров под маркетплейсы). Несмотря на возможное замедление темпов (после насыщения крупных игроков доля независимых игроков стабилизируется ~35%), общий рост рынка остается одним из самых высоких в экономике.

Малое производство и импортозамещение

- Размер рынка: Ниша малого производства охватывает множество отраслей – от легкой промышленности (одежда, обувь, текстиль) до производства продуктов питания, мебели, стройматериалов, компонентов и пр. Совокупный рынок товаров, которые малый бизнес способен производить локально взамен импорта, измеряется триллионами рублей. Например, только рынок одежды, обуви и аксессуаров в России в 2023 году составил ≈2,9 трлн руб. (+12,7% к 2022), причем почти половина этих продаж пришлась на онлайн-каналы. Значительная часть этого объема теперь приходится на российских производителей, в т.ч. небольшие фабрики и цеха. Похожие масштабы в сегментах мебели (рынок порядка 300–400 млрд руб.), бытовой химии и косметики, продуктов питания и пр. Импортозамещение после 2022 года открыло малому бизнесу доступ к нишам, ранее занятым иностранными товарами, поэтому потенциальный рынок для МСП-производителей огромен – от потребительских товаров до B2B-компонентов.

- Конкуренция: В 2022–2023 гг. наблюдался бум регистрации новых производств в России, особенно в легпроме. Например, к началу 2025 года в стране зарегистрировано 36,9 тыс. предпринимателей и компаний с основным видом деятельности «производство одежды» – на 4,8% больше, чем годом ранее. Подавляющее большинство новых фабрик открывают индивидуальные предприниматели (швейные ателье, цеха по пошиву одежды и аксессуаров на маркетплейсах и т.д.). Похожая ситуация и в других отраслях: малый бизнес массово занялся производством пищевых продуктов (фермерские сыры, мясные деликатесы), строительных материалов (локальные аналоги импортных), товаров для дома и пр. Конкуренция на уровне малого производства зависит от отрасли: где-то уже много игроков (например, одежда – десятки тысяч брендов), а где-то ниш меньше заполненных (станкостроение, электроника – здесь МСП еще только входят в игру). В целом импортозамещение стимулировало рост конкуренции – российские товары конкурируют как друг с другом, так и с оставшимся импортом из дружественных стран.

- Прогноз до 2035 (оптимистичный): Импортозамещение – долгосрочный тренд, который будет только усиливаться. Государство продолжит поддержку малых производств (льготные кредиты, индустриальные парки, гранты). Можно ожидать, что через 10 лет доля отечественных производителей во многих нишах достигнет 80–100%. Для МСП это означает устойчивый рост: даже при умеренных темпах +5–10% в год совокупно сектор малого производства удвоится к 2035 г. Оптимистический сценарий – еще более высокий рост в отдельных отраслях: там, где сейчас доля импорта велика, возможны скачки в разы. Пример: в текстильной промышленности некоторые регионы уже нарастили выпуск в 3–4 раза за год (Республика Калмыкия в 2022 г. увеличила выпуск продукции на 317% год к году). К 2035 году малые производители могут занять ключевые позиции в обеспечении страны потребительскими товарами, а объем рынка легального МСП-производства легко превысит несколько триллионов рублей в год.

Здравоохранение и медицинские услуги

- Размер рынка: Рынок платных медицинских услуг в России достиг рекордных величин. По данным РБК, в 2023 году объем всего платного медрынка вырос на 15,6% и составил около 1,63 трлн руб.. Сюда входят услуги частных клиник, диагностика, стоматология, эстетическая медицина, платные программы в госмедицине и пр. Для оценки масштабов: в 2023 г. россияне совершили 262,6 млн визитов к врачам в секторе коммерческой медицины (легально оплаченных приемов) – то есть в среднем каждый житель страны обращался платно к медикам почти дважды за год. Особенно велик рынок в миллионниках: в Москве, СПб сформированы мощные сети частных клиник, лабораторий (Invitro, Gemotest и др.), активно растет сектор телемедицины.

- Конкуренция: Ниша частной медицины довольно насыщена в больших городах. В одной только Москве работают сотни частных клиник, медицинских центров, стоматологий; в других миллионниках (Новосибирск, Казань, Екатеринбург и т.д.) тоже присутствуют сети (МЕДСИ, EMC, «Будь Здоров» и др.) и множество независимых кабинетов. МСП играет значительную роль: от индивидуальных врачебных практик (стоматологи, УЗИ-кабинеты, косметологи) до среднего бизнеса (частные многопрофильные клиники). Конкуренция строится вокруг качества сервиса и квалификации врачей. Спрос постоянно растет, поэтому рынок в целом «вмещает» новых игроков, однако удержаться на нем могут те, кто обеспечивает высокое качество и соблюдает все нормы (контроль со стороны регуляторов в медицине строгий).

- Прогноз до 2035 (оптимистичный): Тренд на рост частной медицины будет продолжаться. Население стареет и готово тратить больше на здоровье, государственная система перегружена – все это означает, что к 2035 г. объем рынка может существенно вырасти. По прогнозам аналитиков, только коммерческая медицина может увеличиться с ~1,7 трлн руб. в 2023 до 3,38 трлн руб. к 2030 (в 2 раза). В оптимистичном сценарии к 2035 году рынок платных медуслуг продолжит расширяться и может достигнуть 4–5 трлн руб. в год. Это подразумевает активное развитие сети частных клиник по всей стране (в том числе франшизных), расширение услуг (например, реабилитация, уход за пожилыми) и внедрение технологий (телемедицина, ИИ-диагностика). Для малого и среднего бизнеса откроются новые ниши: от домашних медсестер и частных кабинетов общей практики до узкоспециализированных центров в крупных городах.

Товары и услуги для домашних животных

- Размер рынка: Россия – одна из ведущих стран мира по количеству домашних питомцев (по разным оценкам, у россиян около 20–30 млн кошек и ~15–20 млн собак). Соответственно сформировался обширный рынок товаров для животных: кормы, зоотовары, ветеринарные услуги, груминг, зоопHotels и т.д. Точный объем рынка оценить сложно, но только сегмент кормов для домашних животных оценивается экспертами в несколько сотен миллиардов рублей в год. К примеру, в 2021 г. объем российского рынка кормов превышал 180–200 млрд руб., а с учетом остальных товаров (наполнители, аксессуары, одежда для животных и пр.) и услуг (ветклиники, отели) общий рынок к 2023 г. мог превысить 300 млрд руб. Ежегодно рынок растет двузначными темпами, поскольку все больше семей содержат питомцев и увеличивают траты на них.

- Конкуренция: Ниша зоотоваров достаточно конкурентна – в крупных городах действует множество зоомагазинов и ветклиник. Ритейл представлен как федеральными сетями («Четыре лапы», Beethoven, зоомаркеты на маркетплейсах), так и тысячами независимых магазинов у дома. Импортные бренды кормов ранее доминировали, но после 2022 года нишу заняли локальные производители и поставки из Азии. Ветеринарные услуги – еще одно поле для МСП: практически все ветклиники – это малый бизнес, и их число исчисляется тысячами (в Москве и области суммарно несколько сотен клиник, в других миллионниках пропорционально населению). Конкуренция растет, особенно в сегменте кормов (на полке супермаркетов теперь стоят преимущественно российские и белорусские марки), однако спрос опережает предложение – расходы на питомцев у населения увеличиваются ежегодно, поэтому рынок пока далек от насыщения.

- Прогноз до 2035 (оптимистичный): Зообизнес имеет очень высокий потенциал роста. Тренд «питомец как член семьи» приведет к тому, что расходы на домашних животных будут только расти (как на качественное питание, так и на ветеринарную помощь, страховки, досуг). В оптимистичном сценарии рынок товаров и услуг для питомцев может увеличиваться на 10–15% в год. За 10 лет это означает рост в 3–4 раза. То есть к 2035 году объем рынка потенциально достигнет порядка 1 трлн руб. В крупных городах появится еще больше специализированных сервисов – от высокотехнологичных ветцентров (с МРТ для животных, генетическими тестами и пр.) до сервисов выгула и зоонянь. Для малого бизнеса это одна из самых привлекательных ниш: относительно низкий порог входа и лояльный спрос (владельцы питомцев, как правило, не экономят на них в тяжелые времена). При поддержке ветеринарных ассоциаций и регулирующих органов (сертификация кормов, контроль качества услуг) рынок будет развиваться цивилизованно и прибыльно.

Строительство, ремонт и услуги для жилья

- Размер рынка: Сфера строительства и жилья – традиционно гигантский рынок в России. 2021–2022 годы стали рекордными по вводу жилья: было построено порядка 90–100 млн м² нового жилья ежегодно (в 2022 г. – около 103 млн м², исторический максимум). Это эквивалентно примерно 8–10 трлн руб. годовых инвестиций в жилищное строительство. Помимо нового строительства, огромен рынок ремонта и благоустройства существующего жилья: капитальные и косметические ремонты, отделка новостроек, монтаж коммуникаций, услуги ЖКХ и пр. В совокупности рынок услуг для жилья (ремонт, дизайн, клининг, мелкий ремонт техники, охранные системы и т.д.) исчисляется еще несколькими триллионами рублей ежегодно. Таким образом, ниша строительства и жилья для МСП охватывает как участие в стройподряде, так и обслуживание более 65 млн квартир по стране.

- Конкуренция: В строительном секторе основную долю занимают крупные застройщики (ПИК, «Эталон», ГК ФСК и др.), но на субподрядах и в сегменте спецработ (отделка, электрика, кровля) задействованы тысячи малых подрядчиков. В сфере ремонта жилья конкуренция крайне разрознена: в каждом городе сотни бригад и мелких фирм предлагают ремонтные услуги, и конкурируют они в основном локально по цене и качеству. Рынок полуформальный – множество бригад работают без образования юрлица, однако тенденция такова, что сервисы агрегаторы (YouDo, Профи.ру) выводят этих исполнителей «из тени». В целом в миллионниках жильцы имеют широкий выбор сервисных компаний – от клининговых до монтажных. Конкуренция высока, особенно в прибыльных нишах (например, установка кондиционеров, остекление балконов – здесь десятки фирм на одном городе). Тем не менее спрос стабильно высокий – жилье постоянно строится и требует ремонта, поэтому работа есть для всех добросовестных игроков.

- Прогноз до 2035 (оптимистичный): Строительно-жилищная отрасль будет оставаться одним из локомотивов экономики. Государство поставило амбициозную цель – построить 1 млрд м² жилья до 2030 года, то есть в среднем ~120 млн м² ежегодно. Это предполагает, что и далее вплоть до 2035 г. объем жилищного строительства будет держаться на высоком уровне (или даже расти). Оптимистичный сценарий – выход на уровень 130–150 млн м² в год к середине 2030-х, что увеличит рынок строительства жилья еще примерно в 1,5 раза от текущего. Рынок ремонта и бытовых услуг для жилья тоже будет расширяться: урбанизация, рост доходов населения и устаревание существующего жилфонда требуют все больше ремонтных работ. Можно ожидать, что к 2035 г. минимум 5 млн семей ежегодно будут улучшать жилищные условия (покупка новой квартиры или капитальный ремонт старой). Для МСП это означает устойчивый приток заказов. Более того, возможно развитие института управляющих компаний МСП в сфере ЖКХ, сервисов умного дома и т.д. – новые ниши, которых сегодня нет. В целом, при поддержании госпрограмм ипотеки и реновации жилья данная ниша останется одной из самых емких и привлекательных до 2035 года.

Внутренний туризм и гостеприимство

- Размер рынка: В условиях ограничений на выезд за границу внутренний туризм в России получил мощный импульс. Количество поездок по стране бьет рекорды: по данным Ростуризма, в 2022 году внутренний туристический поток превысил 60 млн поездок (самый высокий показатель в новейшей истории). В 2023 году тренд продолжился – многие россияне отдыхали на российских курортах (Черноморское побережье, Кавказ, Алтай, Золотое кольцо и др.). Объем внутреннего туристического потребления оценивается примерно в 1–1,5 трлн руб. в год, учитывая расходы на транспорт, проживание, питание и развлечения. Гостиничный бизнес в крупных городах и курортных регионах вышел на докризисные уровни загрузки: например, летом курорты Краснодарского края приняли свыше 17 млн туристов, существенно превосходя показатели времен до 2020 года.

- Конкуренция: Туристическая отрасль весьма широкая, и конкуренция дифференцирована по сегментам. В секторе средств размещения – множество игроков: от крупных сетей (государственный «Курорты Северного Кавказа», частные сети отелей Azimut, Intourist и др.) до тысяч небольших гостиниц, гостевых домов, хостелов по всей стране. Малый бизнес доминирует в сегменте индивидуальных средств размещения (мини-отели, квартиры под сдачу). Конкуренция среди гостиниц в курортных зонах высокая в сезон, но вне сезона спрос падает – игроки конкурируют ценами и сервисом. В сфере туроператоров и экскурсионных услуг также много МСП: региональные фирмы предлагают уникальные турпродукты (джип-туры на Алтай, этнотуры в Якутии и пр.). Здесь конкуренция зависит от привлекательности программы и репутации. В целом внутренний туррынок еще далек от насыщения – многие направления (экотуризм, агротуризм, промышленный туризм) только развиваются, поэтому для новых предпринимателей есть возможности занять свою нишу.

- Прогноз до 2035 (оптимистичный): Внутренний туризм имеет один из самых высоких потенциалов роста. Государственный нацпроект «Туризм и индустрия гостеприимства» направлен на удвоение туристического потока к 2035 году, развитие инфраструктуры (новые курорты, экотропы, туркластеры, субсидированные авиаперелеты). Оптимистичный сценарий – достижение показателя 100+ млн внутренних поездок в год к середине 2030-х. Это возможно при условии сохранения тренда на отдых внутри страны и реализации множества проектов (от освоения Арктики для туризма до строительства новых горнолыжных комплексов). Рынок гостеприимства при таком сценарии может вырасти в 2–3 раза: объем туристических услуг превысит 3 трлн руб. в год, появятся десятки новых отелей и санаториев, особенно в регионах. Для МСП откроются широкие возможности – от глэмпингов и этно-деревень до частных музеев, турбаз и сервисных компаний. Внутренний туризм к 2035 году может стать одной из самых прибыльных и массовых отраслей, обеспечивая занятость и доходы малого бизнеса по всей стране.