Крупные банки, такие как Сбер и ВТБ начали фиксировать рост просрочек по кредитам. Если ВТБ точные цифры не предоставляет, то Сбер отмечает, что сумма таких кредитов более 285 млрд рублей.

Причем важно то, что это просрочки не только по потребительским кредитам, как оно обычно бывает, но и по ипотеке. Чаще всего ипотечники более дисциплинированы в плане платежей. Лишиться жилья, обычно единственного, совсем не хочется.

Почему такое происходит?

Причина очень простая — высокие ставки. Люди не оценивают правильно свои финансовые возможности.

Часто основная цель — любыми правдами и неправда оформить кредит, а там уж разберемся.

Но это еще возможно, когда ставка 6-10%, но не 25-32%. Переплата по таким кредитам напрямую влияет на сумму платежей, которые достигают просто рекордных размеров. А вот зарплата так не растет.

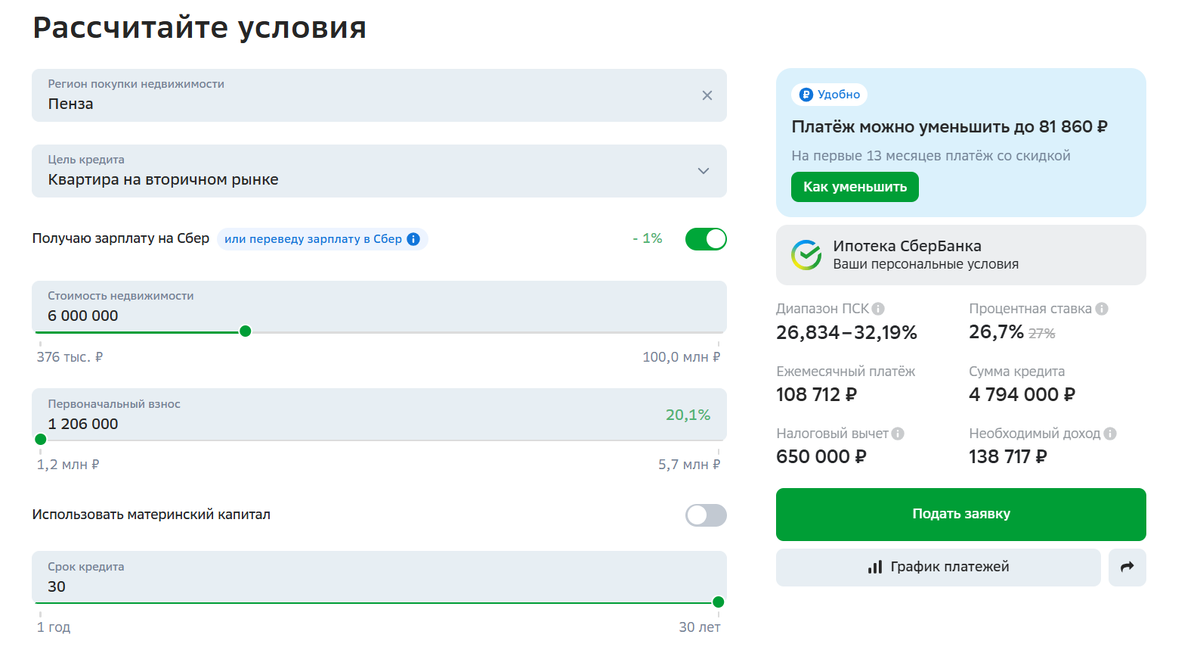

Я ради интереса зашла на Домклик, чтобы примерно рассчитать платеж по ипотеке. В Пензе сейчас двухкомнатная квартира стоит около 6 млн рублей. С минимальным первоначальным взносом 1,3 млн рублей ежемесячный платеж составит 108 тыс. рублей! В Пензе, Карл!!!

При этом банк требует доход 138 тыс. рублей. Кредитная нагрузка 78%! При этом оптимальная кредитная нагрузка — не выше 30%.

Давайте поможем Даше-следопыту понять, почему же у россиян возникли проблемы с платежеспособностью?!

К чему могут привести такие долги?

Последствия для самих россиян и так понятны — это либо банкротство, либо испорченная донельзя кредитная история.

Для банков и экономики последствия будут другие.

Банки скорее всего:

- ужесточат условия выдачи кредитов, чтобы не увеличивать долю высокорисковых займов;

- будут вводить дополнительные комиссии, отказываться от разных бонусов клиентам, чтобы сохранить прибыль и как-то компенсировать убытки;

- начнут агрессивно привлекать деньги на вклады, используя высокие ставки на первые месяцы и пролонгируя на более низкие.

Последняя история уже началась. Банки уже стараюсь недоговорить условия по пролонгированию вкладов, чтобы после выгодных условий человек вовремя не ушел.

Для экономики последствия тоже не хорошие:

- массовое снижение платежеспособности может привести к рецессии;

- демографическая ситуация начнет ухудшаться — куда рожать, если жилья нет;

- производство начнет сокращаться, сотрудников начнут увольнять, увеличится безработица и круг неплатежеспособности замкнется.

Что делать сейчас людям?

Чтобы сохранить стабильное финансовое состояние, я бы посоветовала:

- рассчитывать свои силы;

- постараться не брать кредиты под такие ставки, как сейчас;

- увеличивать свою ценность для работодателя (учиться, развиваться), чтобы если что не упасть в доходе.

Люди делают очень много финансовых ошибок. Например, недавно я писала, как семья с доходом 200 тысяч живет в кредит. Поэтому нужно учиться балансировать и жить по средствам.