На днях Греф и Костин пообещали отменить комиссии за выдачу семейной ипотеки из-за возмущений президента. Но ведь мы с вами знаем, что банки себе в убыток работать не будут. Поэтому давайте разберемся.

Как работает льготная программа?

Семейная ипотека — это льготная программа. В ее рамках семьи могут получить ипотеку под 6%. Это не бонус с барского плеча банков, а государственная программа софинансирования. Это работает так:

при ключевой ставке 9%, банк выдавал ипотеку под 6%, а государство компенсировало оставшиеся 3% из бюджета.

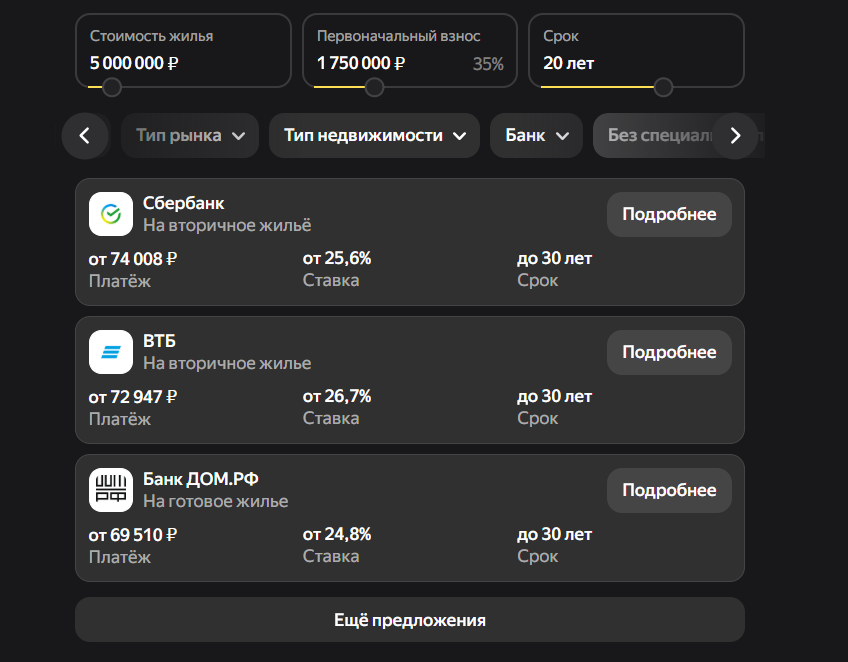

И все работало пока ключевая ставка была не такой высокой. Сейчас средние ставки по ипотеке вот такие:

И компенсировать из бюджета 20% — как-то очень накладно. Поэтому государство устанавливает лимит на начало года, а при повышении ставки банки крутятся как могут.

Например, на начало года ставка была 20% и государство договорилось компенсировать 14% с каждой семейной ипотеке. Если к концу года ставка составила 23%, то банки на эти 3% прибыли недополучают.

Поэтому придумали комиссию за выдачу ипотеки по льготной программе.

Размер комиссии за выдачу ипотеки

Размер комиссии разный и зависит от размера:

- кредита, например, 5-10% от суммы;

- первоначального взноса — чем он выше, тем меньше комиссия.

Но в деньгах это получается очень существенная сумма. Например, 5% от 5 млн. рублей — 250 000 рублей. Просто за то, чтобы банк выдал льготную ипотеку!

И какая-то она уже совсем не льготная получается.

Реально ли отменят комиссию?

Банки может и отменят комиссию у себя, но пойдут другим путем. Уже многие так и делают.

Ипотеку одобряют только если застройщик покроет эти расходы. А застройщик включит эту сумму в стоимость.

Только это сделает еще хуже. Потому что раньше покупатель платил сумму банку и она в кредит не включалась. А теперь будет включаться, а переплата кратно увеличится. А она и так не маленькая.

Так что снова ждем рост цен на недвижимость...