Каждый мечтает о спокойной старости. Мы хотим путешествовать, помогать детям и внукам, наслаждаться заслуженным отдыхом. Но вот парадокс: 99% россиян хотят в старости жить в достатке, но 89% не копят на “пенсию мечты”. Такие данные были получены в ходе совместного исследования НПФ “Эволюция” и Финансового университета при правительстве РФ.

На что расчёт

Почти половина респондентов (43%) рассчитывают на государственную пенсию как на основной источник дохода в старости. Ещё 27% надеются на будущие собственные накопления. Однако на практике большинство не имеют даже минимальных сбережений. Кроме того, больше половины опрошенных россиян в старости надеются на помощь детей и родственников.

Интересно, что россияне с высшим образованием чаще полагаются на свои накопления и меньше рассчитывают на государство. При этом за последние три года заметно выросла доля молодых людей (25–34 лет), надеющихся на государственную пенсию: если в 2021 году таких было меньше 10%, то в 2025 году — уже 44%. Одновременно доля тех, кто планирует жить на пенсии на личные сбережения, снизилась с 65% до 26%. Статистика крайне тревожная.

В чём причины

Так почему же при общем стремлении к комфортной старости подавляющее большинство граждан не предпринимает никаких шагов для достижения этой цели? Причин здесь несколько:

- Нет денег и времени. Многие россияне искренне считают, что их текущих доходов едва хватает на жизнь, и просто нет возможности что-либо откладывать. "Начну копить, когда буду зарабатывать больше", но это "потом" превращается в никогда-нибудь.

- Низкий уровень финансовой грамотности. У многих граждан нет понимания, как работает сложный процент, куда можно инвестировать небольшие суммы и как вообще сформировать капитал.

- Государство нас не бросит. У россиян сохраняется иллюзия, что государство полностью обеспечит их в старости, и личные накопления не нужны. Кроме того, будущее кажется далеким и туманным.

- Общее недоверие к финансовым институтам. Наверное, каждого человека так или иначе затронули кризисы последних 30 лет. Этот опыт подорвал доверие к банкам и финансовому рынку.

Важно! Государственная пенсия — это только базовый уровень поддержки. Она не позволит вам поддерживать привычный уровень жизни и тем более не обеспечит возможность "жить хорошо".

Ожидание vs реальность

Идеальный размер пенсии по мнению 70% россиян — это 100 000 рублей в месяц. Но для получения такой выплаты от государства нужно зарабатывать как минимум 230 000 рублей до вычета налогов. При этом минимально достаточным уровнем пенсии граждане называют 45 000 рублей.

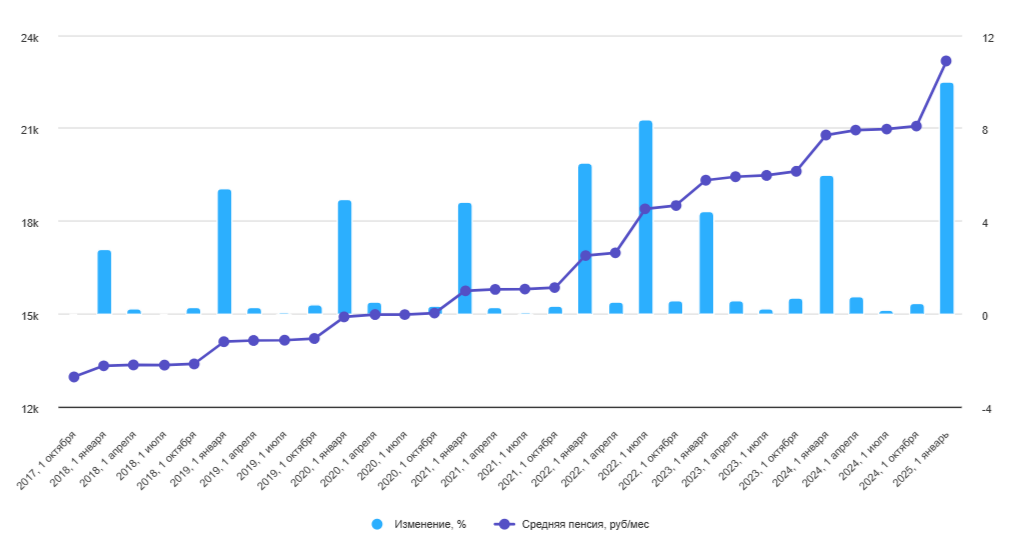

Тем временем в феврале 2025 года средний размер назначенных пенсий едва превысил 23 000 рублей. Да, рост за год составил почти 12%, но помним про инфляцию, которая “съела” всю индексацию.

Сейчас в России налицо четырехкратный разрыв между “хочу” и “имею”. Эта разница между желаемым уровнем жизни и тем, что может дать только государственная пенсия, должна покрываться за счет личных накоплений граждан.

Что можно сделать уже сейчас

Без дополнительного дохода пожилому человеку сложно поддерживать привычный уровень расходов. Финансовые трудности в этом возрасте в итоге становятся дополнительным источником стресса, что негативно влияет на здоровье.

Чтобы накопить на старость, нужно уже сегодня предпринять ряд шагов:

- Начать сейчас. Даже регулярные отчисления небольших сумм, например, 5–10% от вашего дохода, помогут сформировать заметный капитал. Сложный процент в итоге сыграет свою роль. Чем раньше начать, тем меньше финансовая нагрузка и больше итоговая сумма.

- Пополнить базу знаний в области личных финансов. Сейчас есть множество вариантов повышения своей финансовой грамотности. Книги, видео и курсы помогут разобраться в базовых инвестиционных инструментах и правилах накоплений.

- Автоматизировать процесс. Банковские приложения позволяют настроить автоматические переводы определённой суммы с зарплатного счёта на отдельный накопительный, пенсионный или инвестиционный счет.

- Открыть банковский вклад. Это самый простой и понятный способ сбережения: вы регулярно откладываете деньги на депозит, получая гарантированный процент. Такой инструмент защищает капитал от инфляции лишь частично, но обеспечивает сохранность средств и удобство управления. Важно помнить про лимит страхования вкладов — до 1,4 млн рублей.

- Использовать возможности фондового рынка. Например, можно открыть индивидуальный инвестиционный счет (ИИС). Через ИИС можно вкладывать средства в облигации, акции, фонды и другие инструменты. Он позволяет получать доход за счет роста стоимости активов и дивидендов. Плюс есть налоговый вычет. Доходность может быть больше, чем по вкладу, но и риски здесь выше.

Старость наступит быстрее, чем кажется. Что ждет эти 89% граждан, не формирующих финансовую подушку? Велик риск жить от пенсии до пенсии, сократить все расходы, зависеть от помощи детей, отказаться от планов на путешествия, хобби и медицинское обслуживание. Такого будущего никто не хочет, но многие к нему, сами того не замечая, активно движутся. Начините с малого, например, регулярно откладывайте часть дохода, и это будет первым шагом к обеспеченной старости.

А на кого рассчитываете вы: на государство или на себя?

✅ Больше полезной информации по рынкам в телеграм-канале Vesperfin

✅ Ставьте лайк, если было полезно!

Наши контакты: