Ставка ЦБ, скорее всего, на пике. И все бросились фиксировать доходность. Депозиты дают неплохой процент, по облигациям тоже есть интересные варианты. Например, бумаги «Атомэнергопрома» дают около 18% годовых на ближайшие 5 лет.

Но как насчёт налогов? Не окажутся ли здесь облигации в проигрыше?

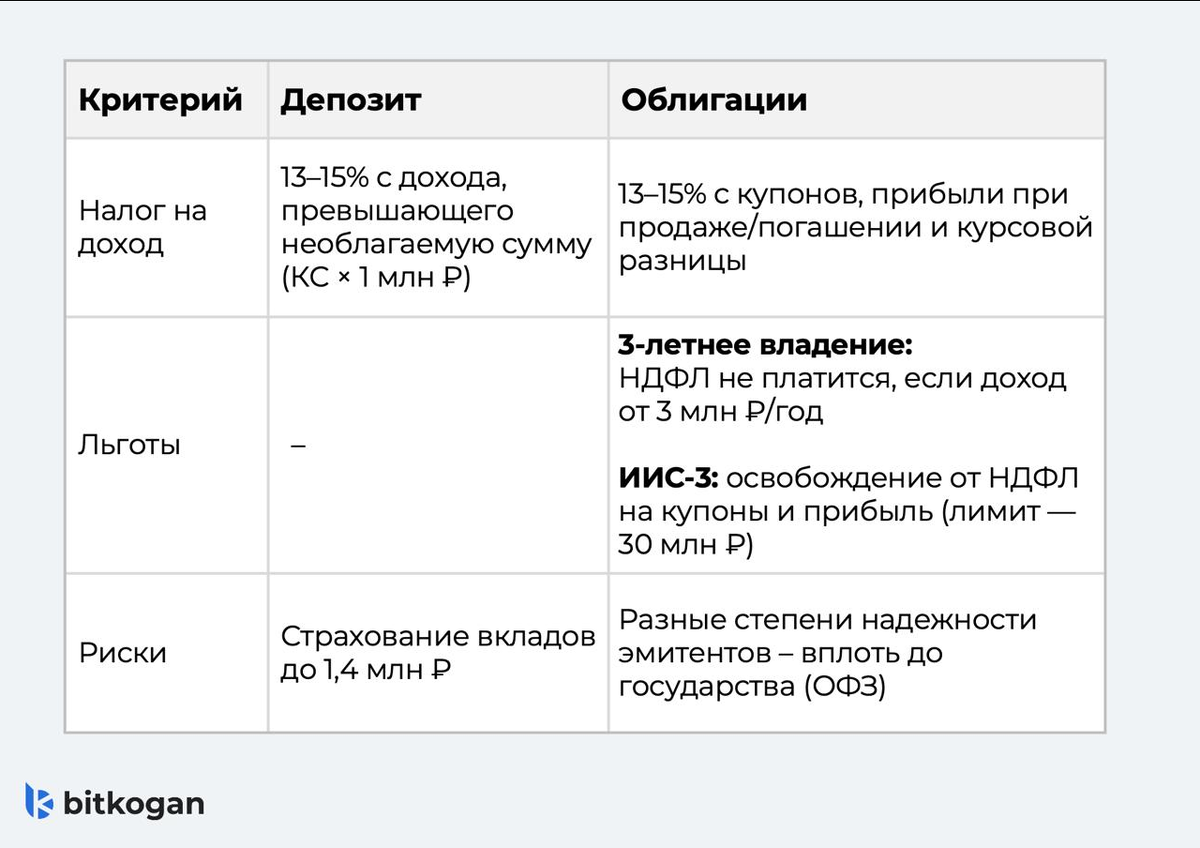

В случае депозитов налог начисляется не на весь доход, а только на сумму, превышающую необлагаемый минимум (максимальная ключевая ставка ЦБ на начало месяца × 1 млн ₽). Например, если ставка составляет 16%, то с дохода до 160 тыс. руб. не нужно платить налог.

Всё, что выше — облагается НДФЛ:

➡️ 13% — если общий доход за год до 2,4 млн ₽

➡️ 15% — если доход превышает 2,4 млн ₽

В облигациях налог берётся с купонного дохода (по корпоративным и госбумагам), а также прибыли при продаже или погашении (если цена выше покупки). Если это замещающие облигации в валюте, и курс на момент продажи выше курса покупки — придётся платить налог с валютной переоценки.

Зато есть и налоговые льготы:

▫️Льгота за владение более 3 лет: если облигации куплены на бирже и удерживаются свыше 3 лет, то доход от их продажи до 3 млн руб. в год освобождается от налога.

▫️ИИС-3 (С 2024 года регистрация новых ИИС-1 и ИИС-2 больше недоступна):

— не облагаются налогом купоны и рост стоимости облигаций (до 30 млн руб.),

— возможен вычет на взносы,

— но важно: счёт нельзя закрывать раньше 5 лет.

❗️Вывод

Если вы планируете вложить небольшую сумму на короткий срок (на год), разумнее выбрать банковский депозит — по нему меньше налогов, а вложения застрахованы (до 1,4 млн руб.).

А вот при крупных суммах и долгосрочном горизонте выгоднее инвестировать в облигации — можно получить налоговые льготы: через счёт ИИС-3 или за счёт владения бумагами более трёх лет.