Банк России оставил ключевую ставку на уровне 21%. Как это влияет на федеральный бюджет и рынок? Что дальше? Какие прогнозы? На какие акции обратить внимание?

Разбираем эту и другие главные инвестиционные новости недели в шоу «Без плохих новостей».

Ведущий — Максим Шеин, директор по работе с состоятельными клиентами УК БКС.

Текстовая версия:

НАЧАЛО

Всем привет! Это шоу Без плохих новостей на канале БКС Мир инвестиций. С вами Максим Шеин.

Центробанк никого не удивил — ставка по-прежнему 21%. Ждем снижения в июне.

Обсудим эту и другие важные новости недели, поделимся инвестиционными идеями, ответим на ваши вопросы и разыграем подарки.

21% — ПОСЛЕДНИЙ РАЗ?

Российский центральный банк оставил ключевую ставку на уровне 21%. Средняя ставка на остаток года прогнозируется в диапазоне 18,8-21,8%, то есть допускается даже неслабое повышение индикатора.

Интересно, что на следующий год средний уровень ставки центробанк прогнозирует на уровне 13-14%. Понижение ставки вызывает оптимизм участников рынка в отношении компаний с высокой долговой нагрузкой. Однако, пройдет немало времени, прежде чем снижение ставки начнет позитивно сказываться на бизнесе.

Возьмем холдинг АФК Система. Долговая нагрузка выше 1.5 трлн рублей, расходы на обслуживание примерно 250 млрд по средневзвешенной ставке около 16%. В течение этого года Системе надо погасить займов на 768 млрд рублей, то есть половину всего долга. Очевидно, что компании придется вновь привлекать заемные средства, и даже снижение ключевой ставки до 16% не уменьшит расходы на обслуживание долга. Это значит, что компания может и в этом году получить убыток.

Справедливости ради надо сказать, что на российском рынке количество компаний, у которых расходы на обслуживание долга больше или сопоставимы с операционной прибылью, не много. Меньше 30. Для остальных завышенные ставки не так критичны, но все равно, чтобы ставки позитивно начали влиять на бизнес, они должны быть снижены радикально.

А вот для федерального бюджета завышенные ставки становятся опасными. Несмотря на то, что государственный долг составляет менее 15% ВВП, траты на его обслуживание в 2026 году могут составить более 10% расходной части бюджета. Почти 4 трлн рублей.

Российский рынок акций отреагировал на решение по ставке небольшим снижением. Все внимание переключается сейчас на геополитику, где судя по всему есть позитивное продвижение. В частности на этом индекс мосбиржи прибавил по итогам недели более 3%. В лидерах роста были как раз бенефициары деэскалации СПБ Биржа +16%, Газпром +9%.

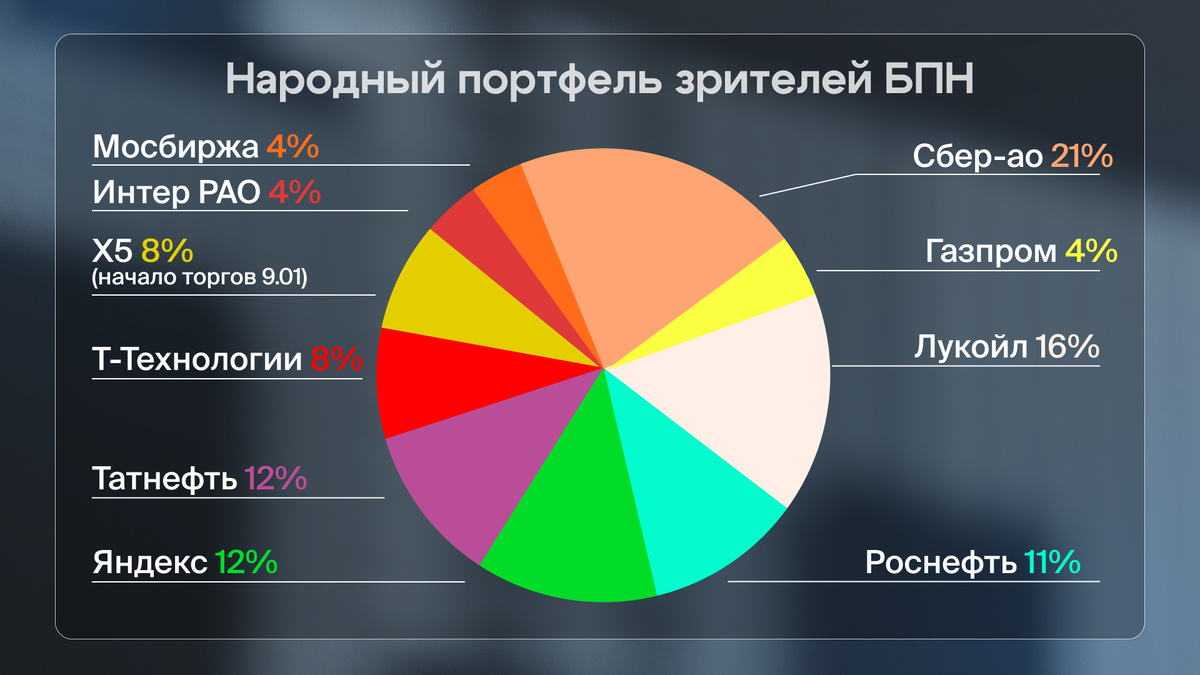

Народный портфель зрителей БПН за неделю был хуже индекса, но сохраняет свое преимущество в динамике с начала года. Он обгоняет бенчмарк почти на процент.

• • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • •

Друзья! Ваш будущий доход зависит от того, что вы делаете сегодня. Подпишитесь на наш канал сейчас — и скажите себе спасибо через год.

ВОПРОСЫ #БПН

На ваши вопросы ответили представители аналитического департамента БКС.

РЫНОК

— Вопрос озвучиваю в сокращении. По обновленному прогнозу аналитики БКС ожидают индекс Мосбиржи на конец года на уровне 3200 (без дивов) и 3400 (с дивами). И по Сберу Нейтральный взгляд с горизонтом на год 370 рублей. Как Сбер с таким весом в индексе может пробить 370 при самом индексе Мосбиржи в районе 3200 или даже 3400?

— Во-первых, коллеги ожидают 3200 п. без дивов и 3400 с дивами по индексу Мосбиржи не на конец года, а на год вперед, то есть к апрелю 2026 года. 3400 — это значение индекса без учета дивидендов плюс прогнозный размер дивидендов по компаниям в зависимости от веса в индексе. И, во-вторых, ориентироваться лишь на Сбер тут не совсем корректно, поскольку аналитики существенно понизили таргеты по компаниям, особенно в секторе металлургии.

— Cобираюсь открыть себе ИИС. Какие акции лучше всего купить на него сейчас? Или лучше рассмотреть облигации?

— У коллег-аналитиков все идеи собраны в портфели. По акциям это «Краткосрочные фавориты», по облигациям — «Облигации — фавориты, среднесрочный». Обновления и пересмотры происходят еженедельно.

Если хотите, чтобы сразу после пересмотра ваш портфель автоматически обновлялся, можно подключиться к стратегии автоследования «Тактический выбор Лонг» или «Облигации – фавориты».

ЗОЛОТО

— Ждем снижения золота?

— Ждем роста золота. Торговая война и словесные атаки Трампа на ФРС стимулируют крупных западных инвесторов к диверсификации и перекладке из доллара в другие активы, в том числе золото. Кроме того, рынки, вероятно, начинают понимать, что в отличие от предыдущих кризисов, Федрезерв на этот раз не будет выкупать все просадки. В таких условиях есть спрос на надежные недолларовые активы.

— Серебро покупать?

— Серебро — это «младший брат» золота. Можно дополнительно диверсифицироваться в него. Но в целом спрос на него должен быть меньше.

— Не поздно ли покупать рублевые фонды на золото при нынешних исторически высоких ценах на золото в долларах?

— Все зависит от риск-профиля и горизонта инвестирования. Небольшая доля золота в портфеле — это хорошая история диверсификации, а также защита от девальвации рубля.

— Что можно купить в БКС, чтобы вложиться в золото (получить прибыль в долгосрочной перспективе от роста цен)?

— Например, ПИФ Драгметаллы. Или есть смешанные стратегии, которые помогают диверсифицироваться по классам активов, где золото занимает существенную часть. Среди новых предложений: ПИФ Всесезонный или стратегия автоследования Формула Дохода.

ДЕВЕЛОПМЕНТ

— Как долго, по вашему мнению, продлится неблагоприятный период для компаний застройщиков?

— Так как неблагоприятный период для застройщиков напрямую связан с высокими ставками, из-за которых рыночную ипотеку сейчас не может себе позволить практически никто, то нужно отталкиваться от прогнозов по ключевой ставке. Сейчас аналитики в среднем ожидают, что на конец этого года ставка будет составлять от 16 до 19%, что тоже много для восстановления уровня ипотечного кредитования. Поэтому, скорее всего, более благоприятные условия для застройщиков мы увидим уже в следующем году. Тем не менее, даже в условиях высоких ставок, спрос на жилье поддерживается семейной ипотекой, программами рассрочек и продажами премиальной недвижимости в Москве и Питере, спрос на которую в меньшей степени зависит от ставок.

РИТЕЙЛ

— Сделайте обзор Магнита. Стоит ли продавать его сейчас?

— У коллег Нейтральный взгляд на акции Магнита на год вперед. В продуктовом ритейле они предпочитают акции Х5 — больше уверенности в хороших финансовых перспективах на ближайшие два года и в высокой дивдоходности. По Х5 ждем больше 30% дивдоходности на горизонте года.

ТЕЛЕКОМ

— МТС будет по 300 перед дивами?

— Если дивиденд за прошлый год будет 35 рублей на акцию или чуть выше, то цена МТС в 300 руб. за акцию перед отсечкой маловероятна. Это означало бы дивидендную доходность 12% — малореалистично при ключевой ставке больше 20% и двузначных ставках по депозитам. Чтобы произошел такой отскок в котировках, нужно резкое улучшение внешней среды, в том числе существенное снижение ставок.

На этой неделе мы выложили на канал специальный выпуск с экспресс-разбором российских акций, о которых вы нас спрашивали. Вместе с моим коллегой-эдвайзером Романом Носовым прошлись по 20-ти бумагам, МТС среди них.

ПРОМЫШЛЕННОСТЬ

— Есть ли шанс Сегеже вырасти по итогам года?

— Шансы, конечно, есть. Первый катализатор — это публикация отчетности за четвертый квартал прошлого года. Публикация ожидается в апреле. Далее — окончание допэмиссии в начале мая. Следующий катализатор — это публикация отчетности по итогам второго квартала этого года — в августе. В этой отчетности, скорее всего, уже будут отражены результаты от допэмиссии: снижение долга и процентных платежей. Ну и продолжаем внимательно следить за операционной динамикой. Здесь позитивные новости могут появляться с каждым квартальным раскрытием.

КОМПАНИИ

Сбербанк рекомендовал дивиденды за 2024 год: 34 рубля 84 копейки на акцию. Доходность около 11,3%. Последний день для покупки — 17 июля. Напомню, за 2023 год Сбер выплатил 33,3 руб. Решение было ожидаемым и новости на котировки не повлияли. Сейчас взгляд на 12 месяцев у наших аналитиков по Сберу Нейтральный.

• • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • •

А ВТБ опубликовал результаты за первый квартал по международным стандартам. Чистые операционные доходы год к году выросли на 33%. Чистые комиссионные доходы увеличились на 41%. Чистые процентные доходы под давлением высоких ставок уменьшились на 66%. А расходы на резервы выросли на 54%. Чистая прибыль выросла на 15%. Причина в доходе от переоценки финансовых инструментов.

Также ВТБ готовится к ужесточению регулирования ЦБ с 2026 г. Оно коснется непрофильных активов для банков. ВТБ выставляет на продажу гостиничный бизнес и Росгосстрах. Также банк будет избавляться от прямых инвестиций в частный бизнес. Эти активы будут продаваться по балансовой стоимости. Взгляд на 12 месяцев по ВТБ у моих коллег Позитивный.

Своим мнением по акциям банков в среду в студии БКС поделился автор стратегии автоследования и соведущий на YouTube-канале «Вредный Инвестор» Мурад Агаев.

• • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • •

Акционеры Новатэка утвердили финальные дивиденды за 2024 г. Почти 47 рублей на одну акцию. Доходность 4%. Напомню, по итогам первого полугодия компания уже выплатила дивиденды: 35,5 руб. на бумагу. У коллег взгляд по Новатэку на 12 месяцев Нейтральный.

• • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • •

А совет директоров Северстали рекомендовал не выплачивать дивиденды за первый квартал. Цель: обеспечить стабильное финансовое положение компании в будущем. За первый квартал выручка снизилась год к году на 5%, EBITDA — на 40%, а свободный денежный поток ушел в глубокий минус. Решение отказаться от дивидендов было ожидаемым. Ранее компания уже отказалась от выплаты финальных дивидендов за 2024 год. И на появление новостей рынок не отреагировал. Взгляд на год по Северстали у моих коллег Негативный.

• • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • •

ММК отчитался за первый квартал. Результаты ожидаемо слабые. Квартал к кварталу выручка снизилась на 4% [4,3%], EBITDA — на 15% [15,3%], а чистая прибыль — на 74% [73,7%]. Компания ждет сезонного роста спроса во втором квартале на металлопродукцию. Напомню, что сталевар пока перешел на полугодовые дивиденды. Поэтому за первый квартал не было никакой рекомендации по дивидендам. У моих коллег взгляд по этому металлургу Негативный.

• • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • •

Норникель опубликовал результаты за первый квартал. Производство никеля год к году снизилось на 1%, меди практически не изменилось. Производство палладия снизилось на 0,6%, а платины наоборот — увеличилось на 0,6%. Компания подтвердила прогноз по выпуску на этот год. Наши аналитики считают, что ожидаемое замедление мировой экономики может негативно сказаться на продукцию Норникеля. Взгляд по бумаге у коллег Негативный.

• • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • •

ЮГК отчиталась по международным стандартам за второе полугодие прошлого года. Выручка год к году выросла на 8%, а EBITDA — на 12%. Но несмотря на рост EBITDA, компания показала отрицательный свободный денежный поток в 1 млрд руб. Причина в росте капзатрат на 48%. В результате чистый долг вырос на 21% до 76 млрд руб. Сначала акции подскочили на 4%, а затем опустились ниже прошлых уровней. Взгляд у наших аналитиков по ЮГК Нейтральный.

• • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • •

Группа Позитив отчиталась за первый квартал по международным стандартам. Отгрузки выросли до 3,8 млрд руб. против 1,8 млрд руб. годом ранее. Причина в переносе контрактов с заказчиками с конца прошлого года на начало этого. EBITDA отрицательная, и год к году она снизилась на 38%. Отношение чистого долга к EBITDA снизилось по сравнению с концом прошлого года с 2,97х до 1,92х.

Наши аналитики наблюдают за мерами по работе с издержками. Возможно, со второго-третьего квартала операционные расходы в компании стабилизируются. Пока коллеги сохраняют Негативный взгляд на акции Группы Позитив. Накануне отчета акции активно росли, после его выхода стали корректироваться.

• • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • •

Совет директоров Астры одобрил байбэк. Эмитент в течение года выкупит с рынка до 2 млн акций. Это примерно 1% уставного капитала компании. Это делается для программы долгосрочной мотивации сотрудников. После объявления байбэка акции Астры сразу подскочили больше чем на 5%.

• • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • •

В самом конце прошлой недели Мосэнерго отчиталась по российским стандартам за 2024 г. Выручка выросла на 6%. Чистая прибыль упала на 44%. Причина в отложенном налоге на прибыль в 6,19 млрд руб. Из-за падения прибыли появился риск, что компания за прошлый год выплатит дивиденды меньше, чем в прошлом году. За 2023 г. она выплатила 6,4 млрд руб. Рекомендацию по дивидендам ждем в первой половине мая. После новостей акции выросли на 6%, но затем вернулись к прежним уровням. Взгляд у коллег по Мосэнерго на год Позитивный.

• • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • •

Также в конце прошлой недели появились корпоративные новости про Ozon. У него сменился крупный акционер: компания Восток Инвестиции продала почти 28% Ozon за 38,2 млрд руб. Покупатель пока не раскрывается. И это добавляет неопределенности, поскольку неизвестны планы нового акционера. Восток Инвестиции была вторым по размеру акционером Ozon после АФК Системы. Сделка прошла вне рынка. По расчетам коллег, цена продажи была на 80% ниже рыночной.

Котировки сначала отреагировали негативно, но затем начали расти и уже в конце этой недели поднялись до апрельских максимумов. Бумаги вплотную поднимались к отметке 3800 руб. У наших аналитиков взгляд на год по Ozon Позитивный.

• • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • •

Промомед раскрыл финансовые результаты за прошлый год. Выручка выросла на 35% и в 2 раза опередила темпы роста фармацевтического рынка (18%). EBITDA Промомеда выросла на 31%. А рентабельность по EBITDA составила 38%. Это выше прогнозов, которые давала компания при IPO. Чистая прибыль выросла на 22%. Капитальные затраты снизились на 9%. А денежный поток от операционной деятельности стал положительным. И компания подтвердила свой прогноз по росту выручки в этом году на 75%. После новостей акции выросли на 2%. Эту компанию я назвал в числе своих фаворитов в нашем спецвыпуске.

Конкурент Промомеда — Озон Фармацевтика — тоже опубликовала результаты. За прошлый год выручка выросла на 30%, EBITDA — на 27%, а чистая прибыль — на 15%. Озон Фарм сохранила положительный свободный денежный поток. Наши аналитики ожидают роста выручки компании в этом году на 21%. Озон Фарм продолжит платить дивиденды и 29 апреля даст рекомендацию по дивидендам за четвертый квартал. Коллеги считают, что доходность будет на уровне около 1%.

А Промомед может начать платить дивиденды уже со следующего года. Подробнее об анализе фармацевтического рынка можете почитать на сайте БКС Экспресс.

• • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • •

ВК опубликовала операционные показатели за первый квартал. Выручка выросла на 16%. На уровне прогнозов наших аналитиков. А EBITDA увеличилась более, чем в 4 раза до 5 млрд руб. Это выше ожиданий. Компания подтвердила прогноз по EBITDA на весь 2025 г. — более 10 млрд руб. После новостей акции сначала подскочили на 2%, но затем вернулись к прежним уровня. У коллег взгляд на 12 месяцев по ВК Нейтральный.

• • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • •

А выручка Яндекса в первом квартале увеличилась год к году на 34%. EBITDA выросла на 30%. Но скорректированная на неденежные статьи чистая прибыль при этом снизилась на 41%, до 13 млрд руб. Повлияли налоговые расходы, быстрый рост амортизации и прочих неоперационных расходов. Перед выходом отчета акции росли, по факту публикации — стали корректироваться. В целом результаты Яндекса выглядят хорошо. Взгляд у наших аналитиков на 12 месяцев по компании Позитивный.

• • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • •

У Самолета выручка за 2024 год выросла на 32%. А EBITDA — на 16%. Это лучше ожиданий наших аналитиков. Но чистая прибыль упала втрое до 8,2 млрд руб. Процентные расходы сильно давят на бизнес. У коллег взгляд на 12 месяцев по Самолету Нейтральный. Его акции начали активно восстанавливаться. И с минимумом месяца они выросли уже более, чем на 35%.

МАКРО

Минэкономразвития повысило прогноз инфляции на этот год. В сентябре Минэк прогнозировал 4,5%, сейчас — 7,6%. Замедление инфляции до 4% министерство ожидает в период с 2027-го по 2028-ой год. Прогноз по ВВП сохранен на уровне 2,5%. В 2027–2028 Минэк ждет роста российской экономики на уровне 2,8%.

А в начале этой недели курс внебиржевого доллара опускался ниже 81 рубля. Таких уровней не было с лета 2023 года. Но затем рубль начал понемногу ослабевать.

Что происходит с инфляцией и что будет с рублем дальше, рассказал главный экономист БКС Илья Федоров у нас в студии.

РЫНКИ

ОПЕК+ может ускорить увеличение добычи нефти уже в июне. Восемь стран ОПЕК+ обсудят это 5 мая. Причина в невыполнении обязательств членами нефтяного картеля. Ирак и Казахстан добывают намного больше квот. Казахстан заявил, что при принятии решений об уровнях добычи будет отдавать приоритет национальным интересам, а не интересам ОПЕК+. В Казахстане работают американские корпорации Exxon Mobil и Chevron, добычу которых страна не может ограничить. А закрывать собственные нефтяные месторождения она не будет. Так как это нанесет ущерб их будущей добыче.

Нефть отреагировала на новости негативно. Котировки Brent снижались на 4% до $65 за баррель.

ИДЕИ

Наши аналитики открыли торговую идею «Лонг Транснефть». Целевая доходность — 10% за 3 месяца. Транснефть — единственная компания нефтегазового сектора, которая однозначно выигрывает от решения ОПЕК+ постепенно восстановить нефтедобычу. Компания показала сильные результаты за прошлый год и может выплатить щедрые дивиденды. По оценкам коллег, они могут дать доходность в 15% за 2024 г. И это одна из самых высоких дивидендных доходностей в нефтегазовом секторе.

КАЛЕНДАРЬ

И в заключение — события, которые могут повлиять на инвесторов на следующей короткой рабочей неделе.

1 мая, в четверг, торгов не будет, а вот 2 мая, в пятницу, биржа работает.

Ждем отсечки по бумагам ЛСР и Банка Санкт-Петербург. Свои отчеты опубликуют Сбер и Русгидро. А совет директоров Озон Фармацевтики даст рекомендацию по дивидендам.

Центробанк выпустит несколько обзоров, в том числе по инфляционным ожиданиям и потребительским настроениям.

Также на неделе истекают 100 дней президентства Дональда Трампа.

А мы на этой короткой неделе проведем два эфира. Один с Антоном Куликовым — разберем рынок облигаций после решения Центробанка, а второй праздничный — в честь 30-летия БКС. Готовьте вопросы, причем не только про инвестиции! И напоминаю, что теперь все эфиры мы проводим на этом канале — БКС Мир инвестиций, вкладка Трансляции. Следите за анонсами и не пропускайте!

Это было шоу Без плохих новостей, с вами был Максим Шеин. Подписывайтесь на наш канал, ставьте лайки, звоните в колокольчик и обязательно пишите комментарии. Хороших вам доходов!

*Не является индивидуальной инвестиционной рекомендацией

Больше полезной информации для инвесторов вы найдете на BCS Express.