🍅 Стоит ли покупать акции Русагро, пока они стоят так дешево?

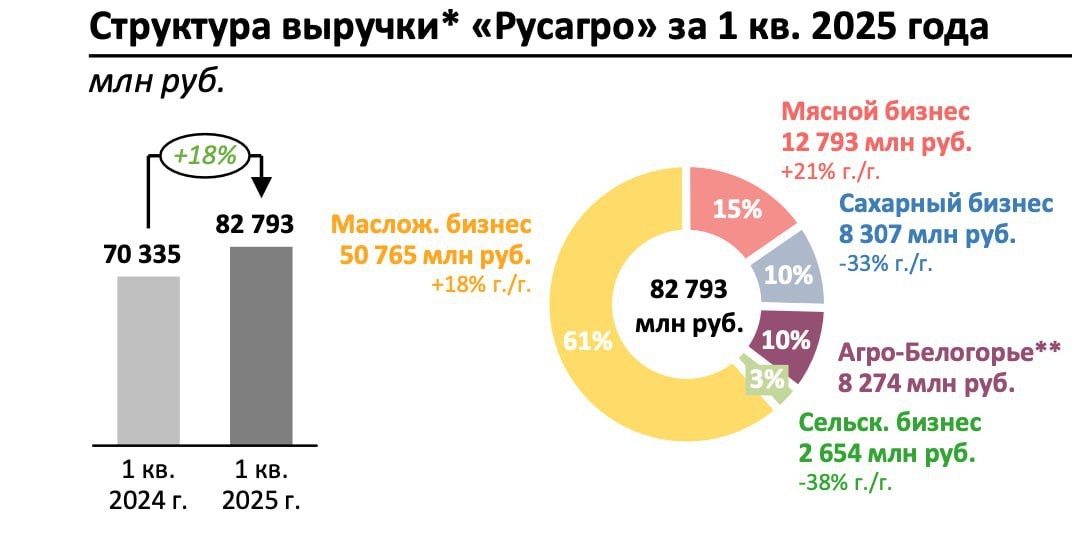

Сегодня компания представила операционные результаты за I кв. 2025 года. Выручка выросла на 18% г/г — до 82,8 млрд руб. При этом сами акции достаточно дешевы (об этом ниже). Стоит ли усиливать долю компании в портфеле в текущих условиях?

📈 Посмотрим на структуру выручки и успехи сегментов

— Масложировой бизнес — 61% от выручки. Сегмент вырос на 18% (50,8 млрд руб.).

— Мясной бизнес — 25% от выручки. Сегмент вырос до 21,1 млрд руб. Объём продаж свинины увеличился на 119% — до 127 тыс. тонн, из-за органического роста и консолидации «Агро-Белогорье».

— Сахарный бизнес — 10% от выручки. Падение на 33% (до 8,3 млрд руб.).

Производство сахара сократилось на 49%. Продажи упали на 36% — до 120 тыс. тонн.

— Сельскохозяйственный сегмент — 3% от выручки. Снижение на 38% (2,7 млрд руб.). Объём реализации зерновых упал на 50%. Особенно просела пшеница (–73%).

📊 Оцениваем бизнес по фундаменталу

Долг на умеренном уровне (ND/EBITDA = 1,8х). Сам бизнес оценивается всего в 4,3 EBITDA. Это очень дешево для бизнеса из пищевой сферы.

Основная причина дешевизны — текущие судебные разбирательства с собственником компании. Следствие называет сумму ущерба в размере 48 млрд руб. (37% от капитализации компании).

⭐️Мнение GIF

Русагро продолжает демонстрировать устойчивость (сильный масложировой сегмент плюс рост мяса за счёт консолидации). Компания сменила юрисдикцию на российскую, но реализовался непредвиденный риск (тот самый арест). Поэтому без решения судебных заседаний покупка акций сопряжена с рисками.

💰Private-чат|📹 YouTube|🗣Задать вопрос

$AGRO #отчет