ИП на УСН вправе уменьшить налог (авансовый платеж) на сумму страховых взносов за себя независимо от факта их уплаты. С 2025 года факт уплаты страховых взносов значения не имеет.

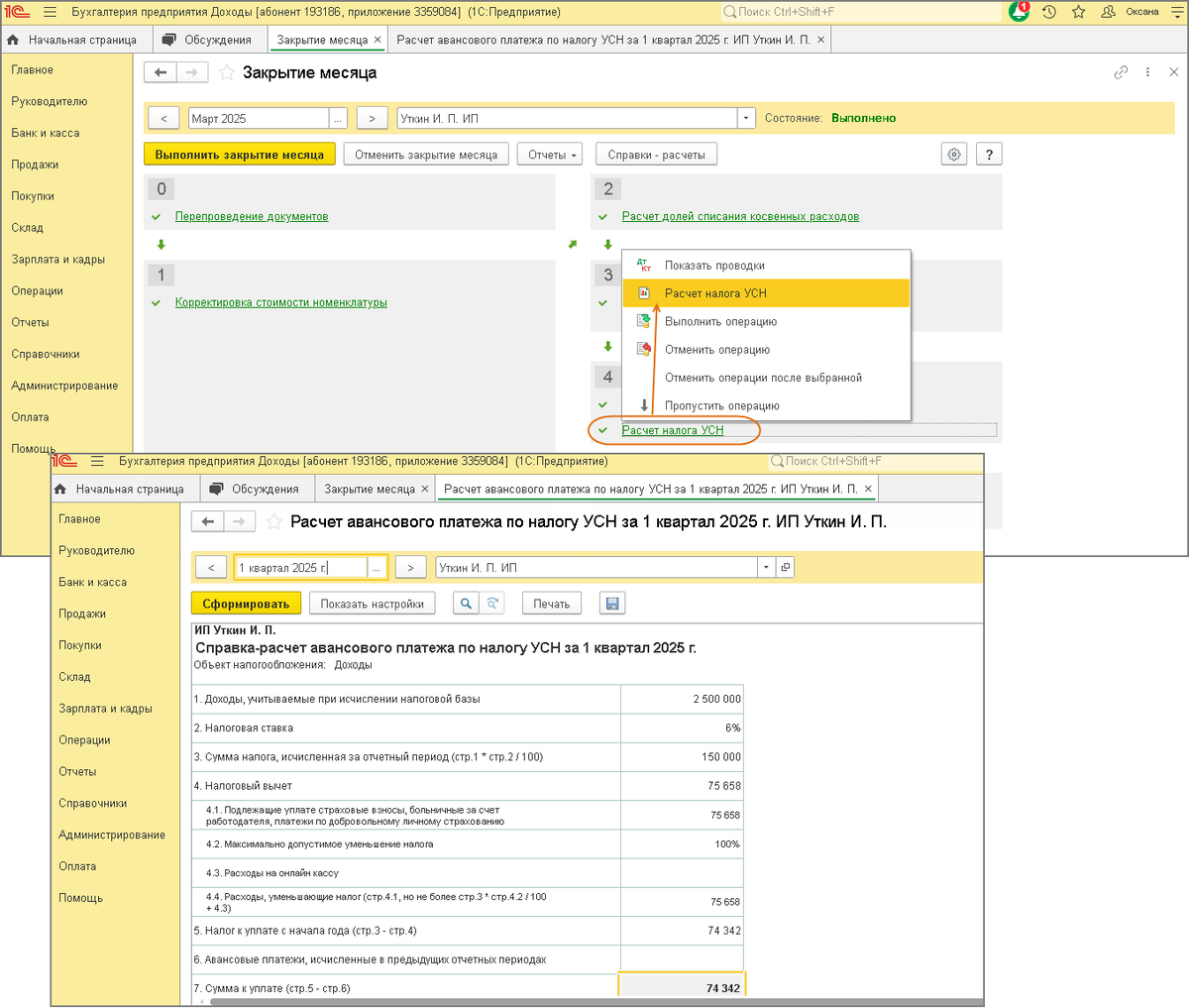

В программе расчет налога и уменьшение его на страховые взносы выполняется автоматически регламентной операцией " Расчет налога УСН" при выполнении обработки "Закрытие месяца" за последний месяц квартала (март, июнь, сентябрь, декабрь).

Сумма фиксированных страховых взносов ИП за себя за 2025 равна 53 658 руб. С дохода свыше 300 000,00 руб. исчисляются взносы в размере 1%. Например, если доходы ИП за 1-й кв. 2025 составили 2 500 000,00 руб., то сумма взносов, подлежащих уплате, равна 75 658,00 руб. ((2 500 000,00 - 300 000,00)*1% + 53 658,00). На эту сумму ИП без работников может уменьшить налог по УСН "доходы" (рис. 1).

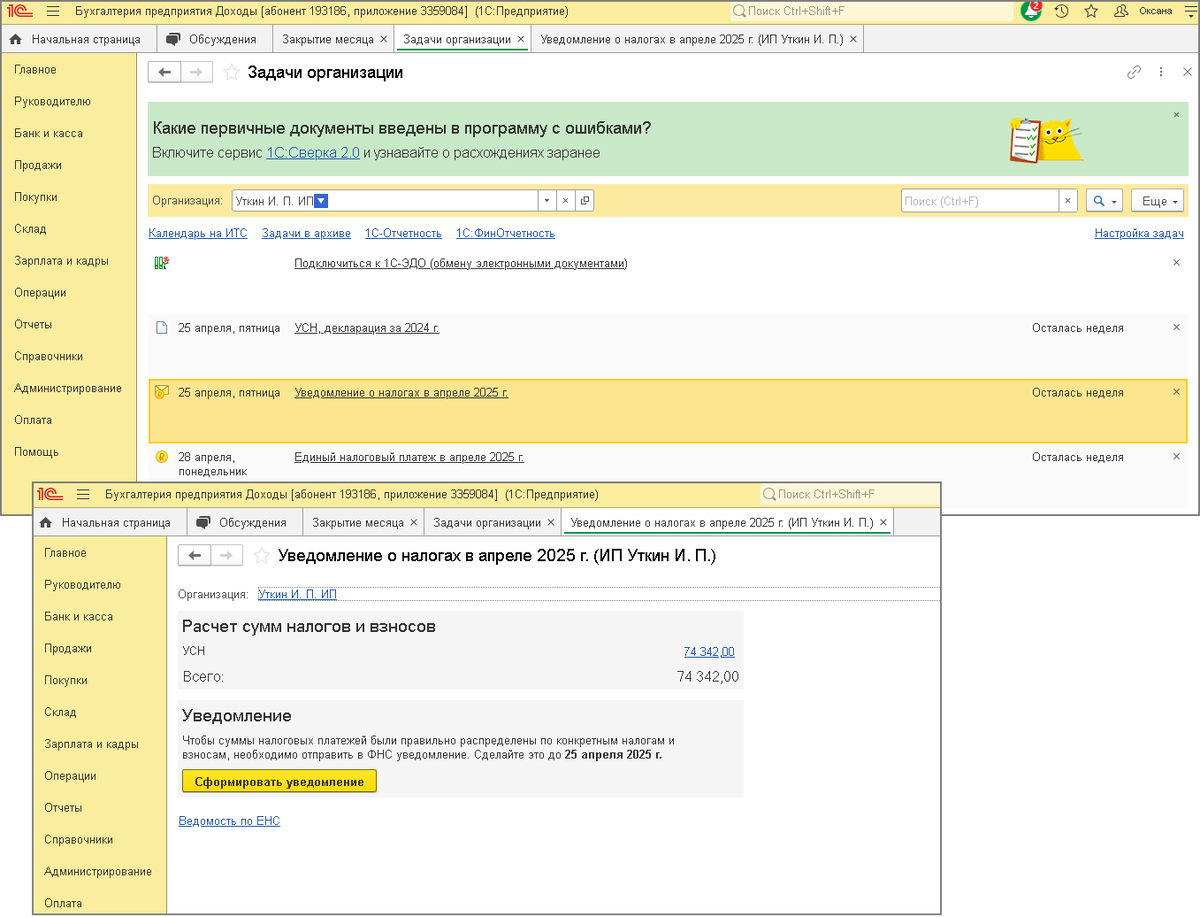

До уплаты авансового платежа (налога) по УСН необходимо представить "Уведомление об исчисленных суммах налогов", которое можно сформировать в разделе "Главное - Задачи организации - Уведомление о налогах" (рис. 2 - 3).

Поставьте, пожалуйста, лайк, если статья понравилась и была полезной, чтобы другие тоже смогли её увидеть.

Подписывайтесь на наш канал, чтобы всегда первыми узнавать о секретах и фишках работы в программах 1С.

Нужна консультация по работе и учёту в программах 1С?

Консультанты с более чем 30-летним опытом. Любые вопросы по 1С. Настройка. Сопровождение. Обучение. Мы отлично разбираемся в бухгалтерском, налоговом, кадровом и управленческом учёте и помогаем эффективно работать с программами 1С.

Приглашаем на Единый торговый вебинар - бесплатно - 28 мая 2025

В одном месте за короткое время вы узнаете:

- как запустить продажи на маркетплейсах;

- что нужно знать о госрегулировании дистанционной торговли;

- какие особенности учесть в организации доставки;

- чем помогает автоматизация в программах 1С.

ИНФОКОМ | IT-услуги для Вашего бизнеса

Работайте эффективно в программах 1С

8 (8112) 66-05-00 | Псков, Советская 42г