23 апреля Промомед ($PRMD) первым из фармы отчитался по МСФО за 2024 год. Озон Фармацевтика ($OZPH) планирует опубликовать годовой отчет 24 апреля, ПАО Артген ($ABIO) - 26 апреля. По Фармсинтез ($LIFE), не путать с Фармасинтез, - не удалось найти информацию. Соответственно, сравнить результаты Промомеда с другими фармкомпаниями пока не получится.

12 июля 2024 Промомед разместил 7% своих акций по 400 рублей за штуку. Спустя год котировки PRMD находятся на том же уровне. Почему Компания не растёт?

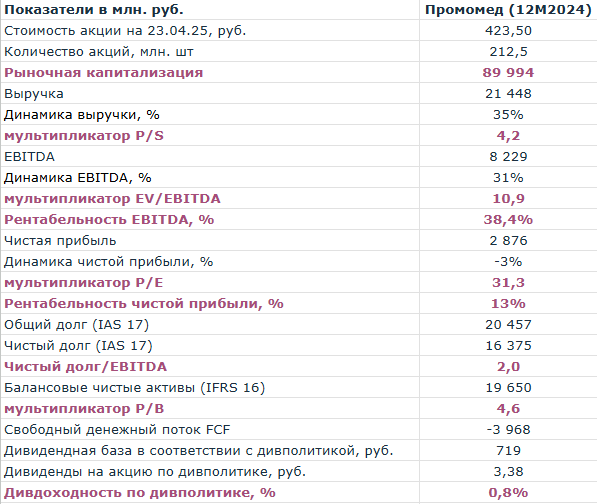

Для инвестора зацепиться в Промомеде, кроме темпов прироста выручки, не за что:

- Компания стоит дорого - 5 капиталов, 4 выручки, 11 EBITDA и 31 прибылей;

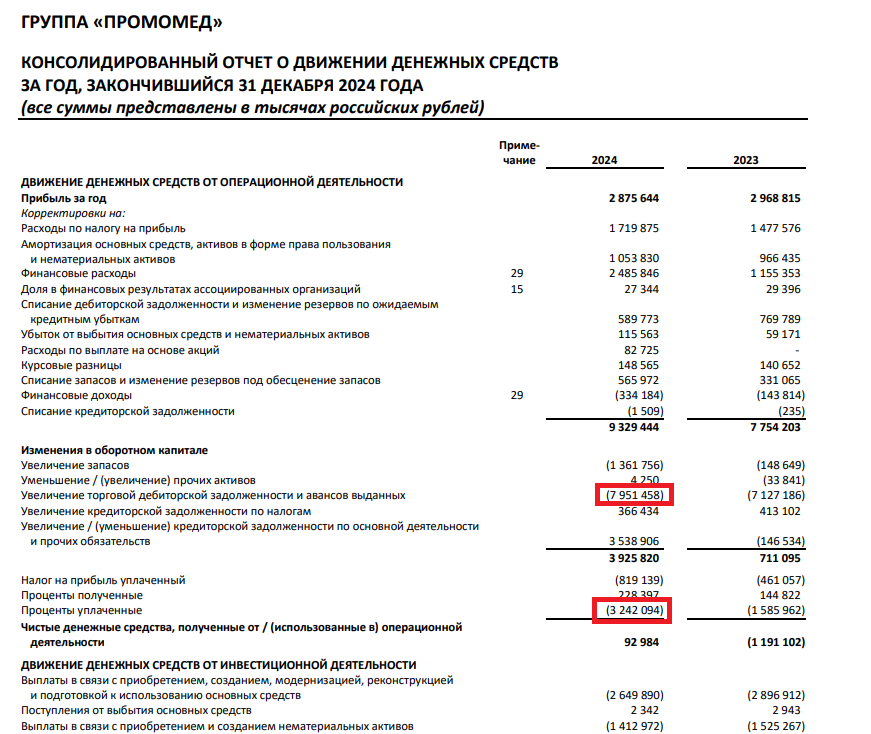

- отсутствие свободного денежного потока (FCF) - выручка не монетизируется, а капитализируется в дебиторку (см. скрин из отчета), остальная часть чистого операционного денежного потока съедается процентными расходами, при этом, CAPEX финансируются за счет долга;

- долговая нагрузка - не низкая (Чистый долг/EBITDA - 2,0х;)

- дивдоходность скромная - 0,8%;

- справедливая стоимость по DCF модели, если поставить вместо FCF хотя бы дивидендную базу, - всего 82 рубля (при темпах роста 35%) и 269 рублей (при росте бизнеса на 75%).

Таким образом, единственная ценность компании - это темпы роста выручки, 35% в 2024 году и обещание менеджмента вырасти на +75% в 2025. Но есть нюанс. Быстрорастущая выручка пока не поступает на счета Промомеда, а капитализируется в дебиторку, которая неизвестно, когда монетизируется...