Введение

Неделя началась не с кофе:

— «Добрый день, уважаемая инспекция! Вы тут нас во всяких непотребствах обвиняете, хотели бы прояснить, в чём, собственно, дело?»

— «Здравствуйте, дорогой налогоплательщик! А дело в том, что вы — в Реестре выгодоприобретателей.»

Такой диалог становится всё более распространённым среди компаний, неожиданно узнающих о своём включении в Федеральный реестр предполагаемых выгодоприобретателей (ФРПВ). Этот закрытый список ФНС формируется на основе автоматизированного анализа данных и служит инструментом для выявления компаний, подозреваемых в получении необоснованной налоговой выгоды, преимущественно по НДС.

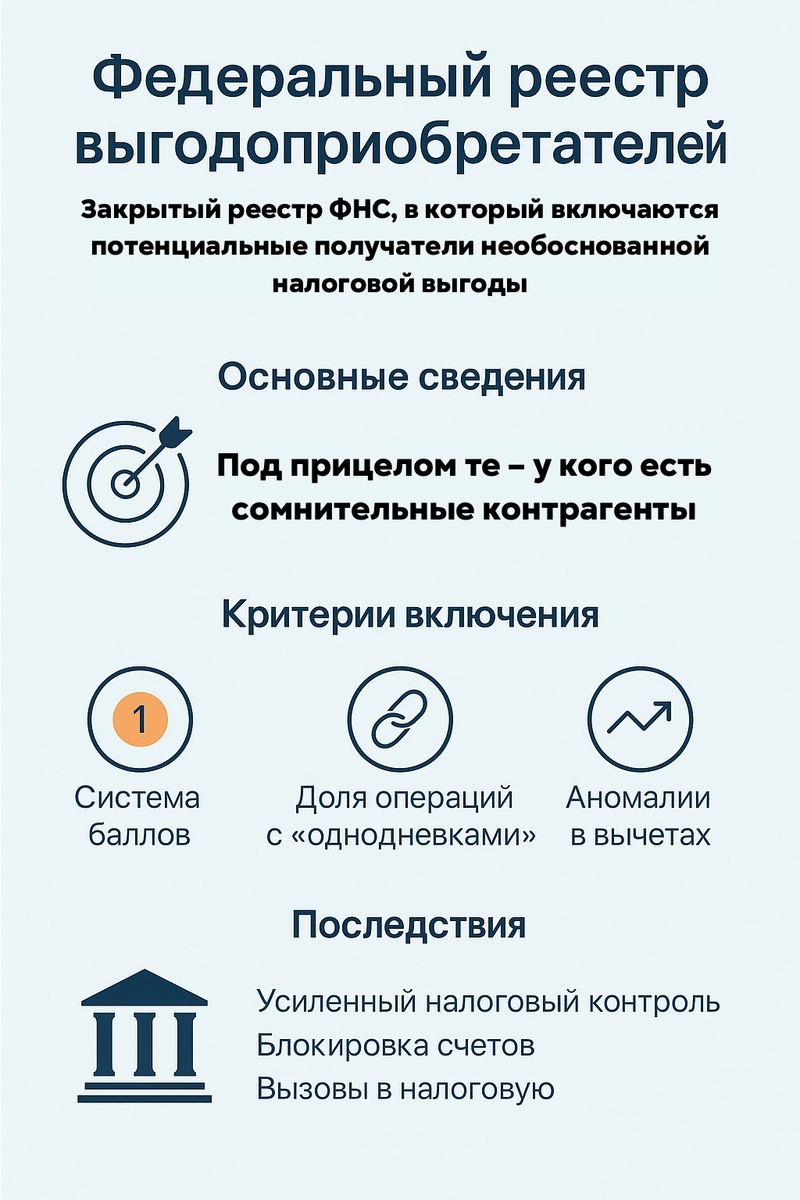

Что такое ФРПВ?

ФРПВ — это внутренний реестр ФНС, в который включаются компании, соответствующие определённым критериям риска. Включение в реестр происходит без уведомления налогоплательщика; о своём статусе компания узнаёт лишь при вызове в инспекцию. Даже адвокатские запросы не помогают получить информацию о включении в реестр.

Критерии включения в реестр

Автоматизированная система ФНС анализирует компании по 17 признакам, сгруппированным в три блока:

Операционные показатели:

- Доля сделок с однодневками превышает 40%.

- Совпадение адресов с дисквалифицированными юридическими лицами.

- Резкие колебания налоговой нагрузки.

Финансовые метрики:

- Коэффициент налоговой выгоды (КНВ) выше 1.8.

- Сомнительные вычеты по НДС на сумму свыше 5 млн рублей.

Поведенческие факторы:

- Массовые учредители и адреса.

- Частые смены регистрационных данных.

При достижении 15 баллов по совокупности признаков компания автоматически включается в реестр.

Последствия включения в ФРПВ

После включения в реестр налогоплательщик сталкивается со следующими последствиями:

- Истребование документов и пояснений по ст. 93.1 НК РФ за несколько лет.

- Расширенный предпроверочный анализ всех цепочек операций и вычетов.

- Возможность назначения выездной налоговой проверки длительностью до 5 месяцев.

- Блокировка счетов, приостановка возмещения НДС, включение в списки недобросовестных поставщиков.

Статистика и практика

По данным за 2024 год, лишь 9% компаний, включённых в реестр, смогли успешно оспорить доначисления по НДС.

Браво, высокая эффективность работы ФНС, а для бизнеса это значит только одно – необходимость заранее предпринимать меры по снижению рисков включения в реестр.

Как выйти из реестра?

Для исключения из ФРПВ необходимо:

- Запросить письменное обоснование включения (как иронично, ведь официально ты не знаешь о своем включении).

- Провести независимый аудит.

- Подготовить отчёт, доказывающий позицию налогоплательщика (в части движения денег и реальности хозяйственной деятельности).

- Попытаться урегулировать ситуацию в досудебном порядке через ФНС.

- В случае отказа — обратиться в арбитражный суд.

Профилактика: как минимизировать риски

Для снижения вероятности включения в ФРПВ рекомендуется:

- Контролировать коэффициент налоговой выгоды (оптимально — 1.2–1.5).

- Проверять контрагентов на благонадёжность.

- Архивировать всю первичную документацию и деловую переписку.

- Избегать крупных сомнительных траншей.

Справочно: Коэффициент налоговой выгоды (КНВ) — это соотношение суммы налоговых вычетов по НДС к начисленному НДС (КНВ = вычеты / начисление × 100%). Значение КНВ выше 100% может свидетельствовать о налоговых рисках и привлечь внимание ФНС. Оптимальный показатель варьируется в пределах 70–90% в зависимости от специфики бизнеса.

Перспективы и ужесточение контроля

ФНС планирует усиление контроля за налогоплательщиками:

- Интеграция с цифровым рублём.

- Запуск рейтинга налоговой благонадёжности.

- Автоматизация блокировок при достижении порога рисков.

По прогнозам, к 2026 году количество компаний, включённых в ФРПВ, может увеличиться на 40%.

Заключение

ФРПВ — это не теория, а реальный инструмент налогового контроля. Компании должны осознавать риски и предпринимать меры для обеспечения налоговой безопасности, чтобы избежать негативных последствий включения в реестр.