Все расчеты представлены с начала 2017 года и по END DATE

Сравнение стратегий сформировано по уровню риска, соответствующего общей классификации и обычно устанавливаемого на основании РИСК-ПРОФИЛЯ:

✅ УМЕРЕННЫЙ уровень риска - Основное внимание уделяется балансу между стабильностью портфеля и ростом его стоимости. Инвесторы должны быть готовы принять умеренный уровень волатильности и риск потери основных средств. Типовой портфель будет в основном сбалансирован между инвестициями в облигации, акции и, возможно, с небольшой долей в алгоритмических стратегиях.

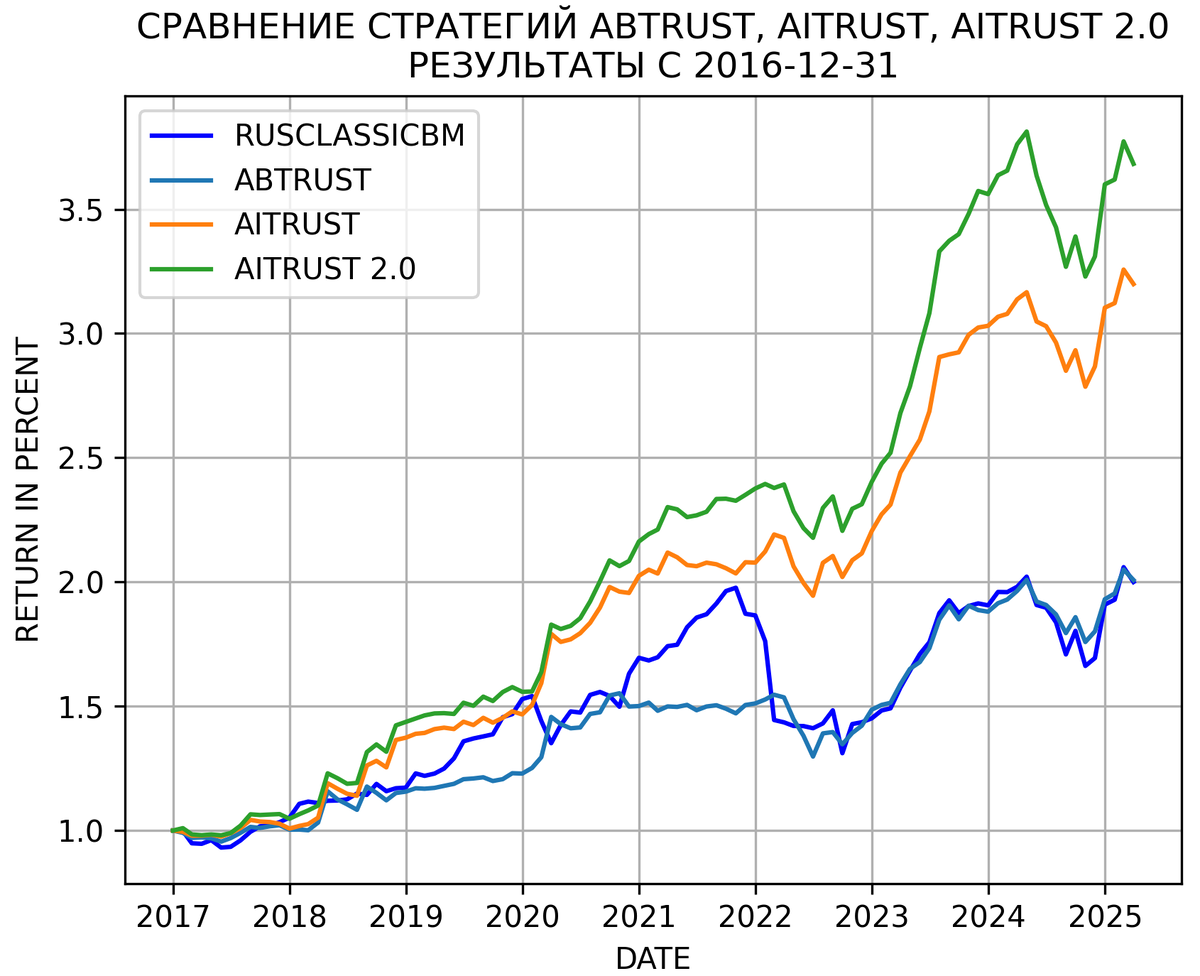

Сюда отнесены стратегии - ABTRUST, AITRUST и AITRUST 2.0, которые сравниваются с бенчмарком RUSCLASSICBM*

Показатели стратегии ABTRUST (учитывает налоги и комиссии брокеров):

✅ За период с 2017 года, %: +100.8

✅ CAGR, %: +8.8

✅ Волатильность, % в год: 11.0

✅ Коэффициент Шарпа***: 0.37

✅ Максимальная просадка****,%: 16.4

Показатели стратегии AITRUST (учитывает налоги и комиссии брокеров):

✅ За период с 2017 года, %: +219.9

✅ CAGR, %: +15.1

✅ Волатильность, % в год: 11.3

✅ Коэффициент Шарпа: 1.62

✅ Максимальная просадка****,%: 12.0

Показатели стратегии AITRUST 2.0 (учитывает налоги и комиссии брокеров):

✅ За период с 2017 года, %: +268.2

✅ CAGR, %: +17.1

✅ Волатильность, % в год: 11.3

✅ Коэффициент Шарпа: 1.64

✅ Максимальная просадка****,%: 15.3

Показатели бенчмарка RUSCLASSICBM:

✅ За период с 2017 года, %: +100.0

✅ CAGR, %: +8.8

✅ Волатильность, % в год: 14.2

✅ Коэффициент Шарпа: 0.2

✅ Максимальная просадка****,%: 33.7

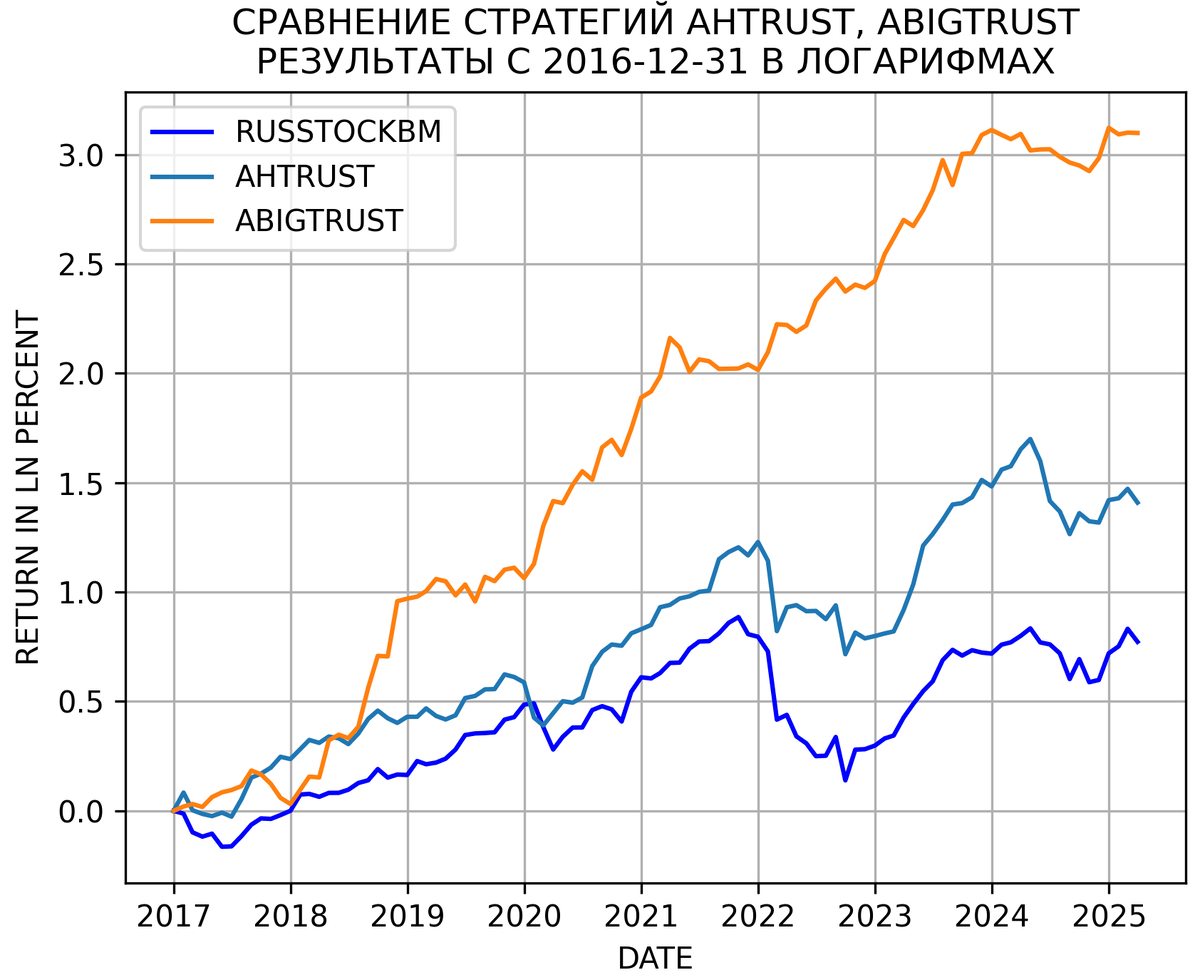

✅ ВЫСОКИЙ (АГРЕССИВНЫЙ) уровень риска - Основное внимание уделяется достижению темпов роста стоимости портфеля выше среднего на долгосрочном интервале. Инвесторы должны быть готовы принять на себя значительный уровень волатильности портфеля и риск потери основных средств. Типовой портфель в основном состоит из акций и или алгоритмических стратегий.

Сюда отнесены стратегии - AHTRUST и ABIGTRUST которые сравниваются с бенчмарком RUSSTOCKBM**

Показатели стратегии AHTRUST (учитывает налоги и комиссии брокеров):

✅ За период с 2017 года, %: +309.1

✅ CAGR, %: +18.6

✅ Волатильность, % в год: 24.2

✅ Коэффициент Шарпа: 0.55

✅ Максимальная просадка****,%: 40.1

Показатели стратегии ABIGTRUST (учитывает налоги и комиссии брокеров):

✅ За период с 2017 года, %: +2115.2

✅ CAGR, %: +45.6

✅ Волатильность, % в год: 25.4

✅ Коэффициент Шарпа: 1.35

✅ Максимальная просадка****,%: 17.1

Показатели бенчмарка RUSSTOCKBM:

✅ За период с 2017 года, %: +116.5

✅ CAGR, %: +9.8

✅ Волатильность, % в год: 21.4

✅ Коэффициент Шарпа: 0.26

✅ Максимальная просадка****,%: 52.6

Подробные расчёты других метрик, в том числе в непрерывных(логарифмических) процентах можно найти посмотреть в разделе "СРАВНЕНИЕ СТРАТЕГИЙ" на сайте Инвестиционного партнерства ABTRUST.

* RUSCLASSICBM - портфель состоящий на 60% из индексного фонда, повторяющего индекс MCFTR, и на 40% из индексного фонда, повторяющего индекс RGBITR. До появления в России биржевых фондов на соответствующие индексы, используются сами индексы. Ребанасировка между фондами происходит 1 раз в начале каждого года.

** RUSSTOCKBM - бенчмарк полной доходности российского рынка акций. Построен из индекса IMOEX, MCFTR и биржевых фондов. Принцип построения: до начала расчёта индекса MCFTR (2002 год) используется индекс IMOEX, потом используется MCFTR, вплоть до появления первых биржевых фондов, повторяющих данный индекс (2018 год), далее берутся биржевые фонды.

*** Для расчёта коэффициентов Шарпа в качестве безрисковой ставки используется темп инфляции за соответствующий период, который составляет 6,85% годовых.

**** Максимальная просадка рассчитана по месячным таймфреймам, на дневных она может несущественно отличаться