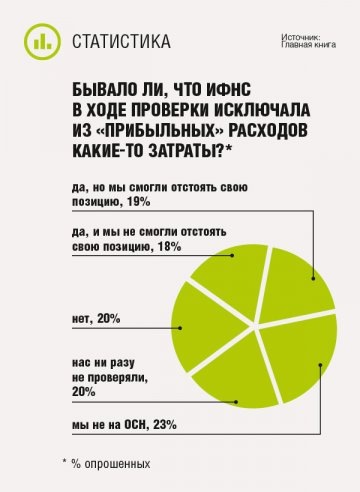

Время от времени Минфин выпускает письма, в которых запрещает налогоплательщикам на ОСН учитывать те или иные виды расходов. Этим запретам лучше следовать, если не хотите иметь проблем с налоговиками и не готовы к спорам с ними.

Какие расходы при ОСН запрещает списывать Минфин

Подборка «запрещающих» разъяснений ведомства за последние 2 года по некоторым популярным расходам — в нашей статье.

Убытки от прощения долга

Если компания не стала взыскивать задолженность с должника, убытки, полученные при прощении долга, учитывать в «прибыльных» расходах нельзя. При этом неважно, по какому договору (например, договору поставки или договору займа) прощается долг. Минфин говорил об этом неоднократно, и позиция его по этому вопросу вряд ли изменится. А все потому, что финансисты считают, что прощение долга — это разновидность дарения, а стоимость безвозмездно переданного имущества (работ, услуг, имущественных прав) в налоговых расходах, как правило, не учитывается.

Но есть исключение — если докажете, что прощение долга (его части) связано с коммерческим интересом (например, вы прощаете часть долга, чтобы заключить с должником мировое соглашение и получить хотя бы оставшуюся сумму), то шанс отстоять в налоговых расходах сумму прощенного долга все-таки есть. Ведь в этом случае ваши действия направлены на получение дохода и намерения одарить должника у вас нет. Это вам и нужно будет доказать проверяющим. Не исключаем, что отстаивать свою позицию придется в суде.

НДС, начисленный при безвозмездной передаче

Организация, передавшая имущество в безвозмездном порядке, не может уменьшить «прибыльную» базу на сумму НДС, начисленного при такой передаче. Связано это с тем, что в последнее время Минфин призывает при учете «безвозмездного» НДС руководствоваться п. 16 ст. 270 НК РФ, согласно которому в целях налогообложения прибыли не учитывается стоимость безвозмездно переданного имущества, а также иные расходы, связанные с такой передачей (куда можно отнести и НДС).

Однако ранее у ведомства на этот счет было иное мнение. НДС, начисленный при безвозмездной передаче, финансисты разрешали учитывать в расходах на основании подп. 1 п. 1 ст. 264 НК РФ, поскольку налог покупателям не предъявляется. Следовать этой позиции сейчас весьма рискованно, но отметим, что судебные решения в пользу налогоплательщиков есть.

Расходы на интернет-рекламу на заблокированных ресурсах

По общему правилу затраты на рекламу через Интернет не нормируются и учитываются в «прибыльных» целях полностью. Однако из этого правила есть исключения. Так, расходы на интернет-рекламу нельзя признавать в налоговых расходах, если вы:

- не представили информацию о рекламе в Роскомнадзор;

- распространили ее на информресурсе в Интернете, доступ к которому ограничен Роскомнадзором. Касается это, в частности, рекламы в Instagram или Facebook (соцсети принадлежат компании Meta Platforms Inc. — экстремистской организации, деятельность которой запрещена в Российской Федерации);

- разместили ее на информресурсе иностранного лица, которое не исполнило требования (запреты, ограничения) законодательства РФ.

Эти ограничения вступили в силу с 1 января 2025 г., и Минфин уже успел их прокомментировать: организациям запрещено включать в расходы по налогу на прибыль затраты на рекламу, размещенную в Интернете с нарушениями.

Важно: применение платежных сервисов запрещенных соцсетей (например, покупка рекламы в самом Instagram, то есть у компании Meta Platforms Inc.) является уголовно наказуемым деянием.

Штрафные санкции

Санкции, которые уплачиваются в бюджет, при исчислении налога на прибыль не учитываются. Минфин это подтверждает. Напоминаем, что к таким санкциям, к примеру, относятся:

- штрафы и пени от ИФНС (например, начисленные по результатам выездной и камеральных проверок);

- штрафы и пени, которые взыскивает СФР;

- судебные штрафы (например, за неисполнение судебного акта арбитражного суда);

- административные штрафы, наложенные на организацию по любым основаниям. Это, к примеру, штрафы ГИБДД, трудинспекции.

При этом НК РФ разрешает признавать в «прибыльных» целях штрафы, пени и иные санкции, начисленные за нарушение договорных или долговых обязательств, то есть при коммерческих взаимоотношениях с контрагентами.

Стоимость объекта «незавершенки» при его ликвидации

Стоимость объекта незавершенного строительства при его ликвидации в налоговых расходах не учитывается. Об этом Минфин неоднократно сообщал в своих разъяснениях.

Такая точка зрения основана, в частности, на следующем:

- первоначальная стоимость ОС определяется как сумма расходов на приобретение, сооружение, доставку и доведение до состояния, в котором оно пригодно для использования. После чего эта стоимость учитывается в «прибыльных» целях через механизм амортизации. Однако объекты незавершенного строительства амортизации не подлежат;

- расходы по приобретению и/или созданию амортизируемого имущества не учитываются при определении налоговой базы по налогу на прибыль;

- в составе внереализационных расходов можно учитывать расходы на ликвидацию недостроя. Однако касается это, в частности, таких затрат, как демонтаж, разборка, вывоз разобранного имущества, но никак не стоимости незавершенного объекта.

Таким образом, оснований списывать стоимость основного средства, ликвидированного до того, как оно было доведено до кондиции, нет.

У судов по этому вопросу единого мнения нет. Есть позиция Верховного суда РФ, согласно которой если налогоплательщик по объективным причинам отказывается в дальнейшем создавать основное средство, то понесенные расходы не утрачивают в этот момент свойств производственного назначения. Они осуществлены для деятельности, направленной на получение дохода, поэтому могут учитываться в налоговых расходах. Аналогичного мнения придерживаются и некоторые нижестоящие суды. При этом судебные решения, в которых судьи соглашаются с финансистами, тоже есть.

Учитывая неоднозначность судебной практики, во избежание конфликтных ситуаций все же советуем придерживаться позиции финансового ведомства.

Возмещение чужих затрат

Организация, которая возмещает расходы другому налогоплательщику, не вправе учитывать суммы такого возмещения в базе по налогу на прибыль, и вот почему.

Минфин в своих разъяснениях ссылается на положения п. 1 ст. 252 НК РФ: расходами признаются обоснованные и документально подтвержденные затраты при условии, что они произведены для осуществления деятельности самого налогоплательщика, направленной на получение дохода.

Возмещение организацией затрат другого налогоплательщика, по мнению ведомства, нельзя рассматривать как расходы, произведенные для осуществления деятельности самой организации. Поэтому такие расходы не могут учитываться при исчислении прибыли.

Касается это, к примеру, случая, когда организация возмещает командировочные траты персоналу исполнителя.

Оплата питания работников при несоблюдении определенных условий

Если работодатель предоставляет своим сотрудникам бесплатное питание не по требованию закона, а по собственной инициативе, расходы на питание учитываются в «прибыльной» базе, только если:

- предоставление питания работникам предусмотрено трудовыми и/или коллективными договорами, то есть оплата питания является частью системы оплаты труда;

- работодатель определяет сумму «обеденных» доходов в отношении каждого работника и начисляет НДФЛ и взносы.

Если не выполняется хотя бы одно из этих условий, то расходы на еду в целях налога на прибыль учтены быть не могут. Касается это, к примеру, случая, когда бесплатные продукты (чай, кофе, сахар, конфеты) предоставляются в общей зоне в офисе. Поддерживают эту позицию и суды.

Кроме того, если работники обеспечиваются питанием по закону, но в размерах выше установленных норм, то сумма превышения в расходы также не включается.

Оплата проезда сотрудников на работу и обратно (за некоторыми исключениями)

По общему правилу в составе «прибыльных» расходов не учитываются суммы оплаты работодателем проезда сотрудников к месту работы и обратно транспортом общего пользования, специальными маршрутами, ведомственным транспортом. Но из этого правила есть исключения. А именно: такие «проездные» расходы можно включить в «прибыльную» базу только в следующих случаях:

- или если оплата проезда сотрудников является формой системы оплаты труда;

- или если работодатель вынужден заботиться о проезде сотрудников в силу технологических особенностей производства.

Об этом не устает напоминать Минфин.

Платежи по краткосрочным договорам ДМС

Одним из основных условий для признания расходов на договор добровольного медицинского страхования работников является срок, на который он заключен. Пороговым значением в этом случае является 1 год. Так, если срок действия договора ДМС менее года, то платежи по нему нельзя учитывать в налоговых расходах при ОСН.

В отличие от расходов на фитнес, платежи на ДМС для работников учесть в «прибыльных» расходах можно. Вероятно, поэтому абонементы в фитнес-клубы в соцпакетах работодателей встречаются не так часто

Причем согласно разъяснениям Минфина распространяется запрет и на случай, когда договор ДМС изначально был заключен на срок от 1 года или более, но впоследствии был досрочно расторгнут до истечения года с начала его действия. Так что, даже если вы расторгли один договор и заключили аналогичный с другой страховой компанией без перерыва в сроках страхования и по той же программе, учесть свои платежи по первому договору при расчете налога на прибыль не выйдет.

Расходы по расторгнутому договору, ранее включенные в «прибыльную» базу, надо восстановить — включить их в доходы.

«Спортивные» расходы на работников

В п. 29 ст. 270 НК указано, что в «прибыльных» расходах не учитываются затраты на оплату занятий работников в спортивных секциях, кружках или клубах, а также посещений сотрудниками культурно-зрелищных или физкультурных (спортивных) мероприятий.

По разъяснениям Минфина, под эту норму подпадают в числе прочего расходы организации:

- на проведение спортивного мероприятия для своих работников;

- на фитнес-занятия работников (например, абонементы в тренажерный зал);

- на приобретение спортивного инвентаря.

Чиновники настаивают на том, что, если расходы в пользу сотрудников не связаны с их работой, принять их нельзя. Имеется судебная практика с аналогичной позицией.

Бытует мнение, что оплата фитнеса работнику может учитываться в расходах по налогу на прибыль в качестве расходов на оплату труда, если она является составной частью зарплаты и это прямо указано в трудовом и/или коллективном договоре. Минфин действительно разрешает учитывать выплаты в пользу работников таким образом, но только если расходы удовлетворяют общим критериям из ст. 252 НК РФ и связаны с деятельностью юрлица.

Вознаграждение членам совета директоров

Налоговый кодекс прямо запрещает включать в налоговые расходы суммы вознаграждений и иных выплат, произведенных в пользу членов совета директоров. А Минфин уточняет — вне зависимости от оснований, по которым производятся такие выплаты. То есть все выплаты в связи с работой в совете директоров, выплачиваемые по решению общего собрания участников, не учитываются в составе налоговых расходов.

При этом выплаты, производимые физлицам на основании трудовых/гражданско-правовых договоров, относятся на расходы в общеустановленном порядке. Выплаты, производимые на основании вышеуказанных договоров в пользу члена совета директоров за исполнение обязанностей, отличных от обязанностей члена совета директоров, также могут учитываться в налоговых расходах.

Вывод

Конечно же, Минфин запрещает учитывать расходы, которые:

- не связаны с деятельностью налогоплательщика;

- не соответствуют положениям ст. 252 НК РФ;

- поименованы в ст. 270 НК РФ.

Поскольку это противоречит концепции гл. 25 НК РФ.