Компания успела собрать заявки на новый выпуск МВ ФИН 1Р6. Стартовало техническое размещение: пока увидел объем 1,1 млрд руб. из заявленных 2 млрд руб. Кисло с якорными инвесторами: прошла максимальная сделка на 300 млн руб. в режиме размещения, спасибо внимательному подписчику. Котировка ниже номинала в стакане. Впереди оферта по МВ ФИН 1Р4 23 апреля на 7 млрд руб. и тишина с отчетностью. Очередной раз задамся вопросом: куда плывет М.Видео. Проведу короткое сравнение с конкурентом: ДНС. Дискуссионный выбор, но вышла отчетность РСБУ за 2024 год по ДНС Ритейл – центральная компания группе по грубым оценкам оборота. Озвучу первые мысли, упрощу отдельные выкладки и рассуждения.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать различные риски.

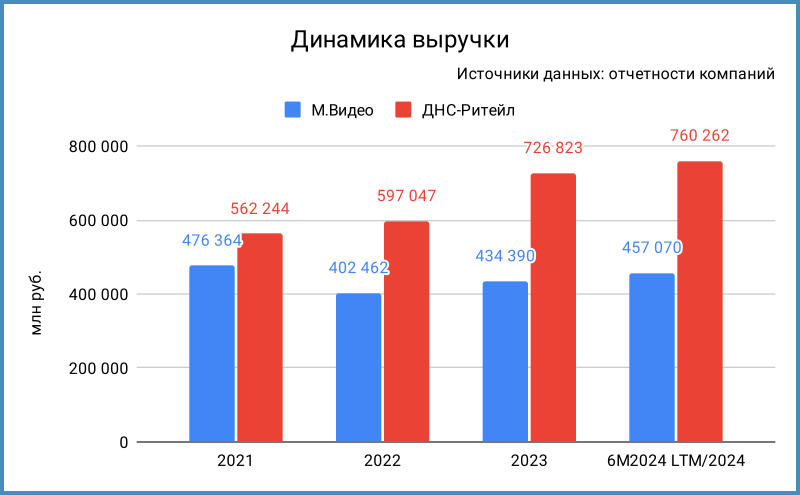

Сравниваю отчетность: М.Видео и ДНС

Сразу намекну читателям, где ловить свежие цифры по М.Видео:

- Центр результатов на сайте группы.

- Раздел сводной отчетности на сайте центра раскрытия корпоративной информации Интерфакс.

- Отчетность РСБУ на сайте ГИРБО по компании МВМ, операционная компания группы.

Теперь перейду к цифрам, подход творческий: сравниваю консолидированную отчетность М.Видео с данными РСБУ по одной из компаний группы ДНС, где могут внести помехи внутригрупповые операции, учитываю данные за 6 месяцев 2024 года LTM по М.Видео и полный год по ДНС-Ритейл, использую примерные данные по количеству магазинов ДНС, онлайн продажи идут в статистику по магазинам. Отдельно можно поспорить про сопоставимость компаний: ДНС делали акцент на компьютерах в начале работы. Рассчитываю, что данные ДНС-Ритейл отражают картину с розничными продажами, которые не так сильно отличаются по структуре от М.Видео. Придется проявить изобретательность.

ДНС выглядит лучше с точки зрения динамики выручки: больше масштабы, лучше динамика 2021-2023 года. Остается разобраться с эффективностью: только ли долг мешает М.Видео кружиться в вальсе на дорогой вечеринке?

Собрал в таблицы отдельные показатели по компаниям. Сначала по инерции загляну в операционную прибыль: процентные расходы не влияют на этот показатель, только творческий показатель амортизации.

Результаты ДНС значительно выше. Это может быть внутригрупповая история, тогда появляется вопрос: почему именно ДНС-Ритейл. Пока М.Видео выглядит бледно. Немного другая картина с EBITDA: компании близко шли в 2021 году, ДНС резко ускорилась после. Возможны 2 причины: внутригрупповая оптимизация, большая часть амортизации М.Видео – обычные операционные расходы, тогда совсем грустно.

Не скажу, что М.Видео работает совсем плохо: выше выручка в пересчете на магазин. Тут стоит пересчитать на квадратный метр: площади ДНС меньше, что отражается на проходимости и объеме продаж. Буду рад, если подписчики подключатся и добудут открытые данные по средней площади магазинов компаний.

Отчасти тезис с размером подтверждает статистика по размеру арендных обязательств на магазин: больше пространство – больше аренда. Небольшое упражнение: выручка/магазин у М.Видео в 1,1-1,2 раза выше при аренде в 1,8-2,1 раз выше. Очевидный вопрос к операционной эффективности: оценочный объем будущих платежей за аренду у М.Видео тянет вниз операционную прибыль. Оценка в предположении, что вся аренда идет на оплату площадей.

Получается любопытный показатель, если отнести операционную прибыль на размер обязательств по аренде: сколько генерирует каждый арендный рубль. Улучшил результат после 2022 года М.Видео. Последовательно сокращает космические цифры ДНС: не готов сказать, так подорожала аренда или групповая история.

Последний показатель в этой заметке: операционная рентабельность запасов, сколько приносит каждый рубль товара на складе. ДНС лидирует с заметным отрывом. Этот показатель напрямую связан с оборачиваемостью: быстрее удается закупать и продавать товар, выше цифра... в теории. Запасы – замороженные деньги, которые приходится финансировать за счет долга. Ставка по долгу выше рентабельности запасов – путь к убытку: каждый закопанный в кофеварку рубль не отбивает проценты по банковским кредитам и облигациям.

Приближается к сложной ситуации ДНС, но под большим вопросом смысл займов М.Видео: только тянуть до снижения ставки, перезанять дешевле и надеяться на рост продаж. Предвижу возражение, что операционная прибыль включает амортизацию и лучше смотреть на рентабельность по EBITDA. Картина лучше с учетом такого показателя: ДНС приземляется к М.Видео, если сравнивать 2024 год и 6 месяцев 2024 года LTM. Оставлю такую оценку для новой заметки.

Итоги

Пока результаты не в пользу М.Видео: неочевидно с эффективностью бизнеса в принципе. Низкие ставки позволяли не обращать внимание на этот вопрос.

Осталось покопаться в процентных расходах и денежных потоках, оценить потенциальную доходность для крупного инвестора в М.Видео, если получится заместить долг: нетривиальное упражнение из-за существующих акционеров.

Оставлю творческое упражнение для читателей: оценка финансовых расходов М.Видео за 2024 год и прогноз по 2025 году для ключа 21% годовых по цифрам за 6 месяцев 2024 года LTM. Свои мысли напишу в новой заметке. Надеюсь, что выйдет годовая отчетность и сможем сравнить оценку 2024 года с фактом.

Не допускается полная или частичная перепечатка без согласия автора.

P.S. По содержанию и количеству комментариев и лайков будет понятно, делать ли продолжение 😉

LTM - last twelve months, расчет за 12 месяцев.