⛏ Золотые перспективы потускнели: ЮГК не оправдала ожидания по итогам 2024 года

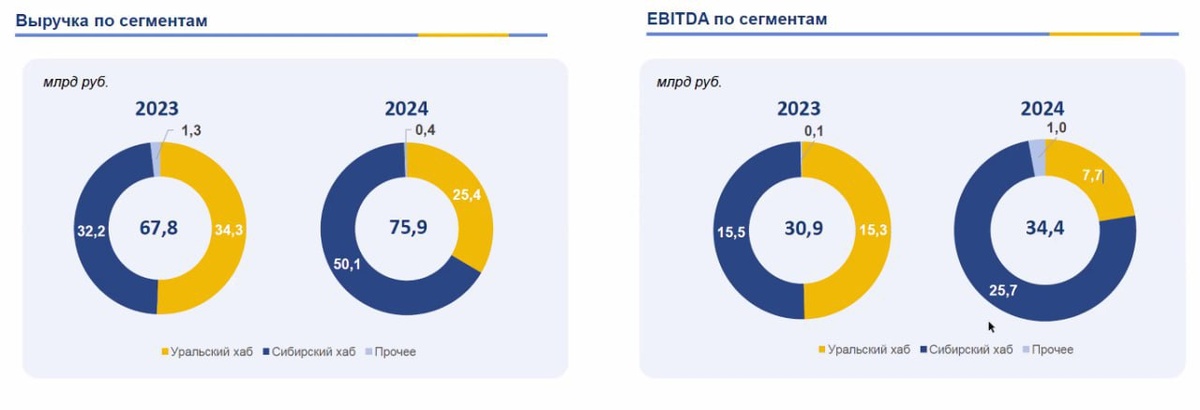

Выручка ЮГК за 2024 год выросла лишь на 12% — до 75,9 млрд руб. При этом цена на золото в рублях за этот год прибавила более 30%. Что стало причиной таких слабых результатов?

📉 Основной фактор — снижение объемов добычи: ЮГК произвела 10,6 тонн золота. Это на 17% меньше результата 2023 года.

Себестоимость при этом увеличилась умеренно — на 9,8% (до 49,3 млрд руб.). Заметно выше темпы роста показали административные расходы (+21,6%) — в основном из-за роста фонда оплаты труда (+23%).

Показатель EBITDA прибавил 11% и достиг 34,4 млрд руб. Рентабельность практически не изменилась: 45,3% в 2024 году против 45,6% годом ранее. Для сравнения, у Полюса этот показатель составил почти 80%.

📊 Посмотрим на оценку по фундаменталу

Чистая прибыль ЮГК составила 8,8 млрд руб. против скромных 700 млн в 2023 году. Однако долговая нагрузка остаётся существенной: ND/EBITDA = 2,2х. При этом EV/EBITDA = 7х. Это соответствует оценке быстрорастущих IT-компаний.

🤔 Не выполнять прогнозы уже станет традицией?

Компания не смогла достичь обещанных результатов в 2023 и 2024 году. Сейчас же анонсирует новые планы по росту добычи на 2025 год: производство вырастет на 13–35%. При этом инвестиции в развитие снизятся: CAPEX составил 23 млрд руб. в 2023 году, 20 млрд — в 2024, а в 2025 году ожидается около 15 млрд руб.

⭐️Мнение GIF

У ЮГК не вышло справиться с заявленными ориентирами по добыче. Плюс эффективность и оценка компании выглядит слабее, чем у лидера отрасли — Полюса. Считаем, что ЮГК не лучший выбор сделать ставку на рост золота.

💰Private-чат|📹 YouTube|🗣Задать вопрос

$UGLD #отчет