Прежде, чем отвечать на вопрос, стоит ли сейчас покупать ОФЗ, давайте вернёмся на год назад.

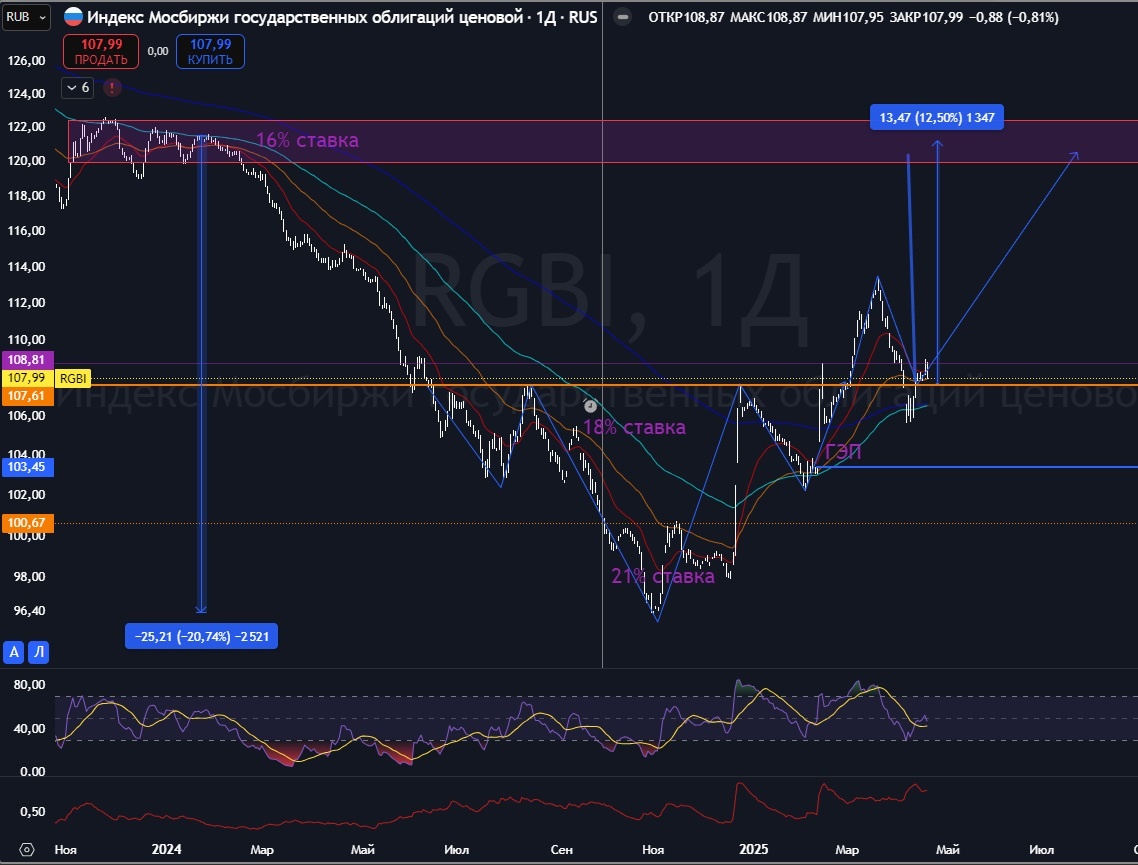

1.3. Год назад на рынке, как и сейчас был консенсус, что Центральный банк Российской Федерации будет снижать ставку и мы все заработаем, как в 2022 году на росте стоимости ОФЗ. И да, в 2022 году ставку снизили очень быстро, и покупка ОФЗ принесла десятки процентов прибыли и более сотни в годовых. И это в консервативном и вполне надежном инструменте – ОФЗ! Как вы помните, инвесторы так же активно приобретали корпоративные выпуски с фиксированным купоном, причем купон то же был не маленьким достигая в некоторых выпусках и 18% годовых. Но, как вы помните, всё произошло ровно наоборот. Быстрая продажа облигаций с фиксированным купоном и последующая перекладка в флоаторы в начале лета позволила не получить значительных убытков и доходность флоаторов быстро компенсировала просадку от фиксации незначительных убытков. Большинство же инвесторов засели надолго с лосями. ОФЗ так же удалось продать в небольшой плюс, да и доля их была очень невелика, благодаря нашему осторожному подходу. В результате, в 2024 году мы неплохо заработали на облигациях и вот спустя год опять на рынке возникает дилемма. И опять оптимизм по поводу снижения ставки ЦБ РФ. В целом, все перипетии вы можете увидеть на графике Ценового индекса государственных облигаций Мосбиржи – RGBI. Техническая картина на графике ниже и мало-мальски опытный инвестор увидит всё, что нужно, а для остальных читателей мы вернёмся к нему позже.

И обратим так же внимание на движение ставки ЦБ РФ:

Если обратиться к графику ставки, то можно заметить, что ставка на высоком уровне и удерживается длительное время с целью обуздания инфляции и сдерживание кредитования в реальном секторе. Другая цель – это изменение поведенческой модели населения с потребительской на сберегательную. Зачем спросите вы, и вам ответит другой график с этого же ресурса.

Налицо рост денежной массы М2, денег в стране все больше и больше, однако товаров и услуг больше не становиться. Точнее мы видим значительное расхождение в динамике роста. Напомню, ВВП в 2024 году вырос не более 4%. И это здорово! Но несопостовимо меньше роста денежной массы. Так же важно отметить, что в росте ВВП значительный вклад отраслей мобилизационной экономики, а не товаров потребления населения. Множество производителей покинули российский рынок, тоже касается и услуг. Одним словом причин для снижения ставки не прослеживается, кроме как поддержать компании в случае серьёзного уходшения экономической конъюктуры. И вероятность такого сценария довольно высока после начала «Торговых войн Трампа». В результате торговых войн мы можем( и увидим) снижение цена на экспортные российские товары, в результате выручка экспортеров и соответственного поступления в бюджет значительно снизятся. К чему это приведет? К стагнации во множестве отраслей и необходимости поддержать экономику снижением ставки, а так же работе «печатного станка». А далее, такие меры поддержки могут(и вызовут) вторичную инфляцию. Причём она может быть значительно больше текущей, а-ля Турция. Я не завидую ЦБ РФ, так как ему в решениях поставке предется пройти по качающемуся тросу.

Предполагаю, что ЦБ РФ займёт очень осторожную позицию и не будет снижать ставку большими шагами, выбрав большие паузы. Так максимальное снижение до конца года врядли составит менее 16%, наиболее вероятное значение это 18%. Но если вы посмотрите на график RGBI, то увидете, что ставка в 18% уже в рынке.

А теперь важный момент. Чтобы отыграть снижение ставки нужно покупать длинные выпуски с текущей доходностью в 15,5%. В ближних выпусках, год- два, апсайда нет, они торгуются с доходностью близкой к ставке. В результате можно сделать вывод, что вероятность заработать на ОФЗ значительно более высокую доходность, чем в корпоративных бумагах не высока. Это инструмент на длительные горизонты и профессиональных участников рынка, которые «не могут поместиться» в объемы корпоративных выпусков. Риски вторичной инфляции будут сдерживать порывы ЦБ РФ динамично снижать ставку, даже если мы увидим трудности в экономике. А высокая ставка будет сдерживать рынок акций и снижение доходностей в ОФЗ. Одним словом, в лоб заработать не получиться. Но если всё же вас зудит залезть в ОФЗ и попытать удачу.

Вот варианты наиболее предпочтительного поведения.

Рассмотрим технический анализ в индексе RGBI.

Первое, мы торгуемся на линии плеч разворотной фигуры перевернутый ГиП, что даёт цели в районе 120 по индексу и 12,5% апсайда. С текущей купонной доходностью(не от номинала) в 15,5% это даст общую доходность 28% при условии снижении ставки к 16%. Вероятность такого события достаточно высока, но в текущий момент мы имеем на рынке корпоративных выпусков аналогичную доходность и при снижении ставки корпоративные облигации так же вырастут в цене.

Итог доходность в корпоративных выпусках выше, но и риски дефолта в корпоративных выпусках выше, так что выбор за вами. С другой стороны, а если ставку не будут повышать, или снизят до 19-18%, тогда корпоративные выпуски подрастут в цене, а вот в ОФЗ рост не очевиден. И наконец, последние высказывания ЦБ о том, что при необходимости банк ставку может и повысить. В офз мы остаемся с купоном в 5-12%, а корпоративные выпуски дадут 25-28% купона. Разница, что называется налицо.

Но если и сейчас вас не убедил, и руки купить ОФЗ у вас все равно чешутся, то имеет смысл подобрать ОФЗ под любой вариант развития событий. Например, сформировать позицию из ОФЗ 26238

Здесь у вас значительный потенциал на снижение ставки, и при первом снижении или намеках на снижении вы спекулятивно заработаете. Возможно уже по факту снижения ставки, нужно будет «делать ноги»😉. И такой выпуск подстраховать выпуском с более высоким купоном, чтобы дождаться этого «счастливого дня», когда ставка будет снижена. Например, ОФЗ 26248 с постоянным купоном в 12,25% и эффективная доходность выше – 16,12%.

В выпуске 26248 апсайд кажется меньшим, но напомню, что облигации могут торговаться и выше номинала в 100%. При ставке даже в 8%, цена облигации уйдет далеко от 100% номинала. Только этих 8% ставки ещё нужно дождаться.

Ну и «вишенка на торте», в брокере «Финам» можно под ОФЗ на счёте можно получить обеспечение ГО во фьючерсах на индексы или акции и не платить комиссии брокеру. Например, имея позицию в ОФЗ в размере 1 млн. рублей можно использовать 750-800 тысяч рублей в качестве гарантийного обеспечения. На текущем, волатильном рынке, даже спокойная торговля во фьючерсах даёт 20% месячную доходность.

Идея проста, вы в ОФЗ под снижение ставки, получаете купоны от облигаций и зарабатываете на фьючерсах отрабатывая движение на рынках. Но я бы рекомендовал такие действия только профессионалам знающим, что такое риск-менеджмент.

А если такими не являетесь, то учитесь у профессионалов.

Вот ссылка на открытие счёта: https://partner.finam.ru/rl/10545, там ещё много вкусностей, и редкая возможность торговать иностранные акции через российского брокера.

Теперь вернёмся к вопросу, обозначенному в начале статьи, стоит ли покупать ОФЗ сейчас? Ответ будет не простым: по технике стоит, но доходность вряд ли будет привлекательной. Мы действительно тестируем сверху линию плеч в качестве поддержки и спекулятивно вход, как минимум интересен. Но не стоит забывать фундаментал. А вот здесь не всё очевидно. На мой взгляд в данный момент, не стоит рассчитывать на сверх доходность и инструменте для простого частного инвестора. И наоборот, профессиональный участник рынка может использовать текущий момент для постепенного формирования позиции под обеспечение торговли во фьючерсах, что даст дополнительную доходность депозиту или сбалансирует торговые риски. И да, это попутный ветер для умелого моряка(инвестора 😉) в текущей штормовой(волатильной) ситуации на рынках. Для частного инвестора покупка сейчас – это покупка лотерейного билета, почему бы и нет, но на небольшую долю в спекулятивных целях. Для долгосрочного портфеля интересные входы ещё впереди.

В следующих статьях, поговорим и о других попутных ветрах(возможностях), которые складываются на российском рынке. Разумный инвестор будет использовать все попутные ветра, чтобы сбалансировать свои инвестиционные портфели и повысить вероятность положительного исхода в своих инвестиционных гипотезах. И помните, «курочка по зёрнышку клеёт», не старайтесь заработать все деньги мира. Малыми, но уверенными шагами в направлении цели вы дойдёте быстрее.

И берегите себя. До встречи.