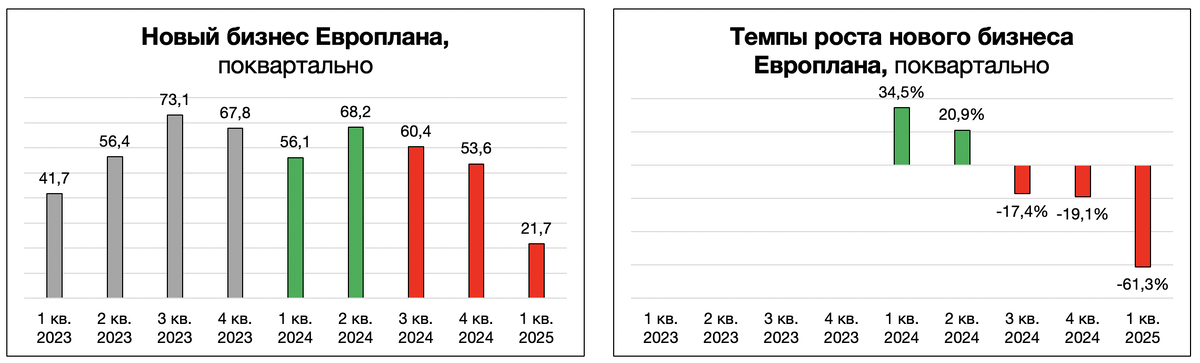

Новый бизнес Европлана в 1 кв. 2025 = 21,7 млрд руб.

В 1 кв. 2023 = 41,7 млрд руб.

В 1 кв. 2024 = 56,1 млрд руб.

Это сильное падение нового бизнеса + Европлан дал прогноз о динамике нового бизнеса — минус 40-50% по лизингу в РФ в 2025 году при условии сохранения жесткой ДКП до конца года.

Акции сегодня отреагировали снижением на зеленом рынке на 3%.

💬 Мои мысли:

Я полагал, что снижение нового бизнеса будет в пределах 20-30% (на уровне 3-4 кв.), -61% по новому бизнесу это хуже моих ожиданий и ожиданий рынка, поэтому мы видим снижение котировок.

Встает вопрос, стоит ли продавать акции?

Тут каждый решает сам. Я не продаю и объясню вам свою логику.

1️⃣ Снижение нового бизнеса даже на 50% в 2025 году — НЕ означает снижения прибыли Европлана на 50%. Дело в том, что Европлан получает доходы с лизингового портфеля (договоры заключаются на 3-4 года), и замещаться будут истекшие договоры трехлетней давности, а не договоры прошлого года, которые продолжают приносить доход. Поэтому я жду динамику по лизинговому портфелю даже с учетом снижения нового бизнеса -15%.

2️⃣ Дивиденды вместо роста. Европлан говорил о том, что, если портфель НЕ будет расти, то он может выплачивать более 50% прибыли на дивиденды, чтобы сохранять рентабельность капитала выше уровня 30%. Не исключаю большую выплату по итогам 2024 года (30+ рублей). Нюанс тут в том, что растет сток (так как те, кто не могут обслуживать договоры лизинга, возвращают технику) и это может оказать влияние на то, что Европлан будет менее щедрым.

3️⃣ Европлан – циклическая компания, и прямо сейчас она проходит дно цикла (как еще назвать -61% по новому бизнесу). При развороте ДКП, на что я делаю акцент в позиционировании своего портфеля, Европлан будет одним из главных бенефициаров. Новый бизнес начнет восстанавливаться, процентные доходы расти, резервирование снижаться. Это приведет к росту чистой прибыли компании.

Стоит помнить, что при ключевой ставке 16% новый бизнес Европлана в 1 и 2 кв. показывал положительную динамику (+34,5% и +20,9% соответственно).

❗️Худший сценарий в этом году для меня выглядит так:

• Снижение нового бизнеса на 40-50%;

• Снижение лизингового портфеля на 15-25%;

• Прибыль 12-13 млрд руб.;

• P/E = 5,5-6.

При этом, мой базовый прогноз, который отражен в таблице потенциалов — флэт по прибыли (около 16 млрд руб.) прибыли в 2025 году. Пока я его сохраняю, давайте посмотрим, как долго ключевая ставка пробудет на уровне 21% и что будет с новым бизнесом Европлана после ее снижения.

Друзья, поставьте лайк, если вам был полезен мой обзор результатов Европлана и подпишитесь на мой канал, чтобы читать качественную аналитику по российским компаниям! Сегодня выпущу обзор результатов ЮГК, не пропустите