Чтобы оценить качество деятельности предприятия, необходимо обладать информацией о ее операциях – доходах и расходах, обязательствах, стоимости основных средств и т.д. Для этих целей настраивается учет.

Учет на предприятии, как правило, ведется бухгалтерский, налоговый и управленческий. В своей практике часто сталкиваюсь с тем, что руководители не чувствуют разницы между этими видами учета и, как следствие, не в полной мере используют преимущества управленческого учета для эффективного управления предприятием.

В этой статье разберем отличия бухгалтерского и управленческого учета простыми словами с позиции управленца. Налоговый учет оставим за скобками сегодняшней беседы, поскольку тема исчисления налогов является достаточно узкой.

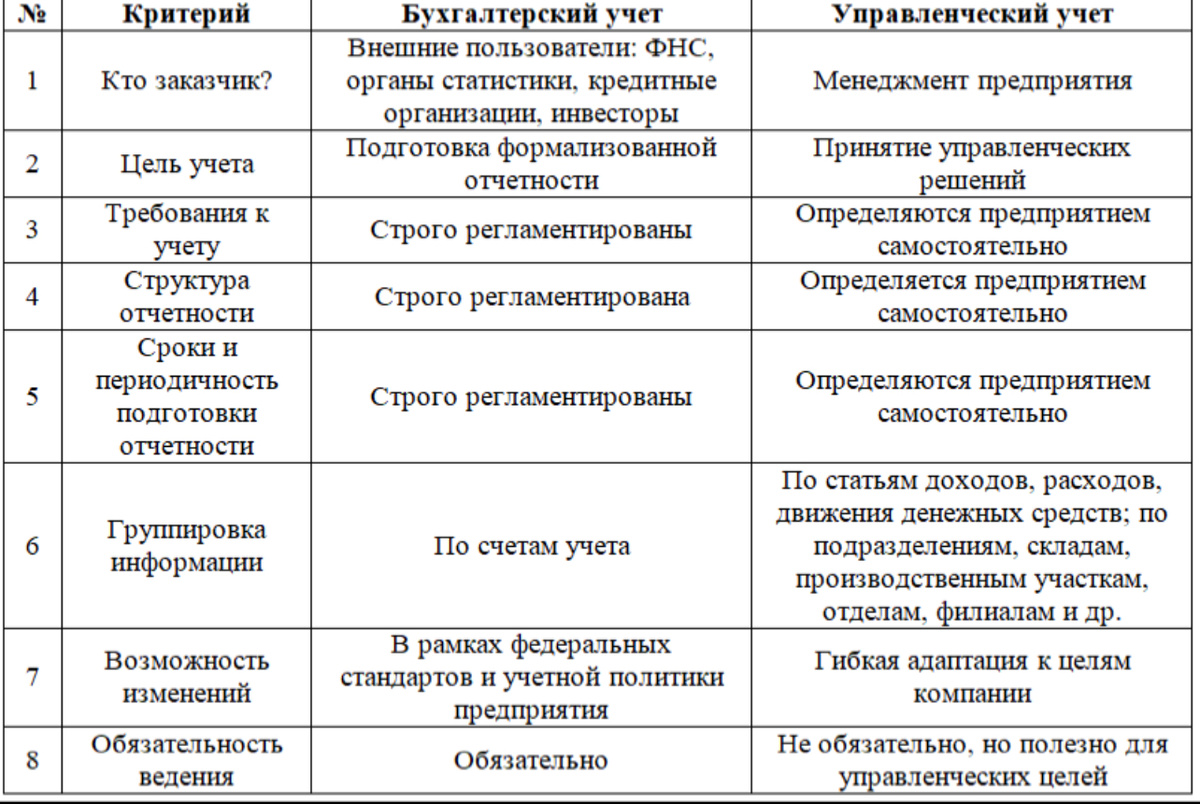

Кто заказчик?

Ключевое отличие между бухгалтерским учетом (БУ) и управленческим учетом (УУ) заключается в том, кто является заказчиком.

БУ ведется, в первую очередь, с целью подготовки формализованной отчетности для внешних пользователей: Федеральная налоговая служба, органы статистики, кредитные организации, инвесторы.

УУ необходим руководителю предприятия и ведется для того, чтобы обеспечить его всей необходимой информацией для принятия верных и своевременных управленческих решений.

Требования к ведению учета

БУ строго регламентируется на уровне законодательства. Требования к порядку отражения операций в учете, формату бухгалтерской отчетности, срокам и периодичности ее подготовки регулируются федеральным стандартом и являются законом.

Нормы ведения УУ целиком определяются самой компанией. Организация вправе самостоятельно решить, какая информация, с какой периодичностью, в какие сроки и в каком виде ей необходима для принятия управленческих решений. Требования к ведению УУ закрепляются регламентами и внутренними документами предприятия. Естественно, что, исходя из логики и здравого смысла, УУ в компании должен быть настроен так, чтобы обеспечивать достоверность, полноту, своевременность, доступность и целесообразность собираемых данных с точки зрения основной цели, ради которой ведется управленческий учет. Кроме того, УУ является гибким инструментом и может видоизменяться, адаптируясь к меняющимся внешним и внутренним условиям для компании.

Структура и детализация информации

Детализация БУ возможна по счетам бухгалтерского учета, объектам учета (операции и сделки, активы и обязательства, доходы и расходы и др.), в денежном и натуральном выражении. Однако исходя из целесообразности трудозатрат на ведение БУ предприятия обычно ограничиваются минимальным уровнем детализации учета, необходимого для подготовки формализованной отчетности.

УУ можно вести в любой детализации, которая вам необходима: по статьям доходов и расходов, статьям движения денежных средств, по складам, производственным участкам, торговым точкам, отделам, филиалам и т.д.

Обязательность

БУ должен обязательно вестись на предприятии. УУ можно и не вести, но, исходя из изложенного выше, думаю, стало очевидным, что УУ жизненно необходим для эффективного управления предприятием.

Подведем итоги

Бухгалтерский и управленческий учет необходим для разных заказчиков и целей. К двум видам учета предъявляются различные требования к структуре, срокам и периодичности, формату отчетности и детализации. БУ является обязательным, а вот без УУ теоретически организация может обойтись, но принимать оперативные и правильные управленческие решения станет в разы сложнее.

Для наглядности все перечисленные выше отличия БУ и УУ собраны в таблицу.

Желаю тем, кто еще не использует УУ в своей практике, научиться как можно скорее применять этот эффективный инструмент.

А если нужна помощь в настройке УУ на Вашем предприятии – мы на связи!

Подробнее о нашей компании: https://ustenikov-experts.ru

Если Вы дочитали до конца - Вы серьезно настроены на результат. Давайте обсудим Ваш проект. Запись на бесплатную персональную консультацию.