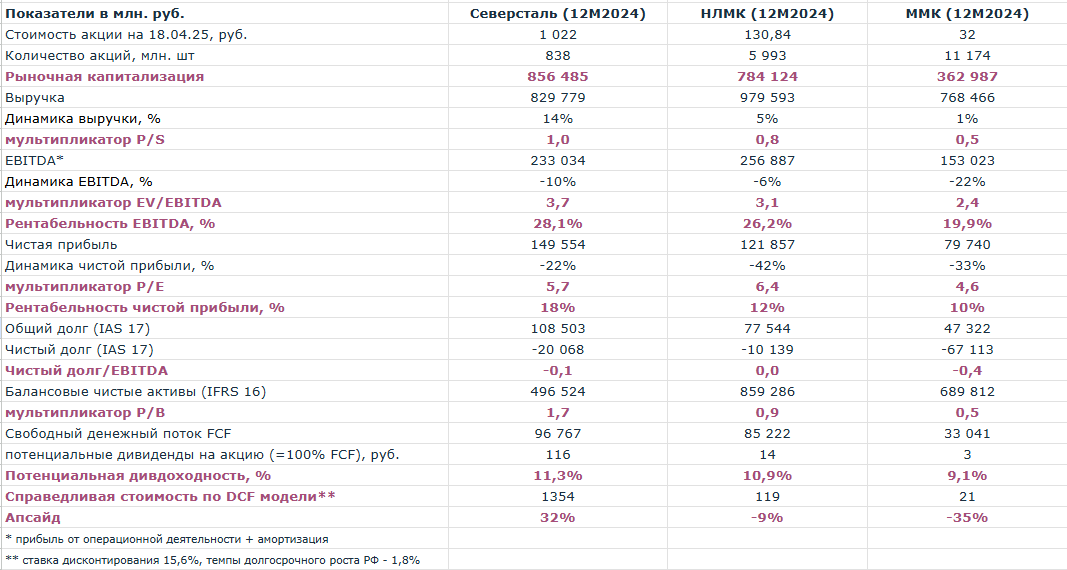

18 апреля отчитался за 2024 год НЛМК, последний из топ-3 металлургов, представленных на российском фондовом рынке. Соответственно, у инвесторов появилась возможность сравнить результаты Северстали, НЛМК и ММК, а также выбрать лучшую среди них акцию по уровню дивидендной доходности и апсайду, то есть, отношению справедливой цены к текущей.

Все металлурги отчитались об отрицательном чистом долге на 31.12.2024. А низкая долговая нагрузка в соответствии с их дивидендной политикой (чистый долг/EBITDA<0,5 для Северстали, < 1,0 для НЛМК и ММК) означает, что все три компании направят на выплату дивидендов не менее 100% свободного денежного потока (FCF). В итоге лучшей акцией по дивдоходности в секторе оказалась Северсталь с уровнем 11,3%.

Также, отмечаем, что Северсталь выглядит лучше других не только по темпам роста и маржинальности бизнеса, но и рентабельности капитала. Однако, судя по самым высоким мультипликаторам P/S, P/B, EV/EBITDA, все эти преимущества Северстали уже заложены в стоимость котировок CHMF.

Поэтому целесообразно сравнить справедливую стоимость CHMF, NLMK и MAGN по DCF модели. Для её расчета использовались следующие предпосылки:

- темпы роста на прогнозный период - прирост выручки за 2024 год;

- Свободный денежный поток (FCF) = чистый денежный поток от операционной деятельности - приобретение основных средств - приобретение нематериальных активов - чистый отток от выбытия основных средств и нематериальных активов + проценты полученные от инвестиционной деятельности + дивиденды полученные;

- ставка дисконтирования 15,6%, что соответствует доходности 5-ти летних ОФЗ;

- темпы долгосрочного роста ВВП РФ - 1,8% (оценка ЦБ).

Таким образом, топ идеей не только по дивдоходности и апсайду является Северсталь. Её справедливая цена по DCF модели составляет 1 354 рубля, а апсайд - 32%.