Кредитная карта сегодня есть у большинства граждан нашей необъятной родины. Кто-то пользуется ей каждый день, кто-то держит на всякий случай, а кто-то на этом еще и зарабатывает.

Такой способ сработает в том случае если вы финансово грамотны и свободные деньги не вызывают у вас желание быстрее что-то заказать например на Озон и потратить все. Один не верный шаг может привести к тому, что вы просто у тоните в процентах по кредиту.

Теперь к делу...

Давайте разберем такой инструмент дополнительного дохода, как "Кредитная карусель". Простыми словами - это когда вы снимаете деньги с кредитки, кладете их под высокий процент на счет в банк и успеваете закрыть кредитку пока проценты еще не накапали. Вроде все просто, но есть нюанс. Вот об этом я и хочу вам сегодня рассказать.

У кого-то может возникнуть вопрос. Вот мол ключевая ставка высокая и ставка по кредиту космическая, в чем тогда выгода и как заработать на этом? Дело в том, что эти проценты мы не платим, потому что мы выбираем карту с беспроцентным периодом.

По порядку

Что бы начать зарабатывать вам нужно открыть два банковских продукта. Кредитную карту и накопительный счет или вклад. Так же, это может быть дебетовая карта с процентами на остаток.

Кредитную карту необходимо выбирать с наиболее длительным льготным периодом. Вот список наиболее выгодных предложений от банков

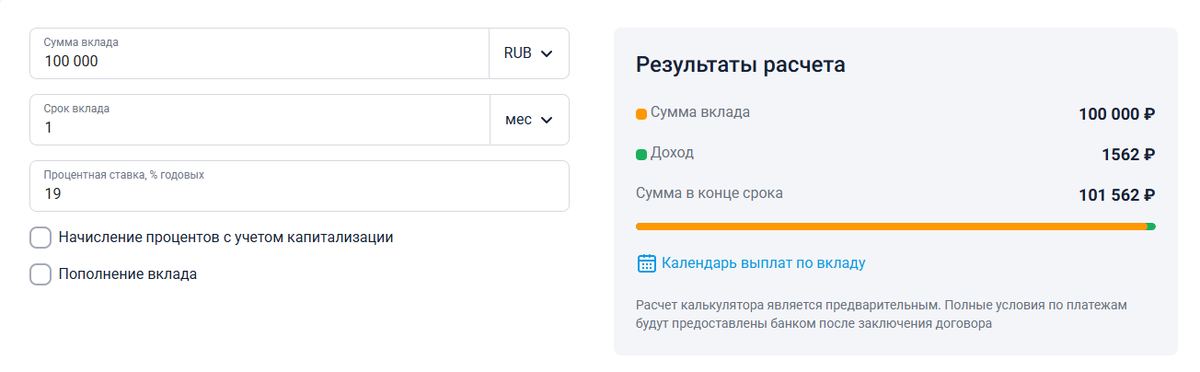

Теперь нужно найти вклад. Набираем в поисковике "Калькулятор доходности вкладов", переходим по первой ссылке и в открывшемся окне заполняем форму для расчетов.

Важно обратить внимание, чтобы вклад не превышал льготный период кредитной карты.

Личный пример

У меня несколько кредитных карт "Банк Зенит" 120 дней, Сбер 120 дней и Ак Барс 120 дней без процентного периода.

Вклады, которые я выбрал:

- Ozon Банк 23% годовых, вложено 200 000 с карты Сбербанка на 3 месяца. Почему не на весь срок? Потому что важно не выходить за пределы льготного периода. И так на выходе с вклада я вывел 211 499 рублей. Из них 200 000 рублей я вернул на кредитку, и закрыл долг, а 11 499 рублей это мой доход.

- Кредитка "Т-Банк" - 500 000 рублей. Вклад МТС банк - 23,01% на 1 месяц. Личный доход составил 9 587 рублей ежемесячно.

- Карта банка "Ак Барс" - 300 000 рублей, вклад Банк Россия - 21,3% на 1 месяц. Получаем 5 325 рублей пассивного дохода.

Вот прогноз доходности за год:

Сбер - 11 499 рубля каждые 3 месяца, без реинвестирования заработанных средств. За год 45 996 рублей.

Т-Банк - 115 044 рублей

Ак Барс - 63 900 рублей

Всего: 224 940 рублей

Как вам такая 13-я зарплата? И самое главное что все это на пассиве. Все что вам нужно, так это просто поставить напоминание на телефоне о конце льготного периода каждой кредитной карты, а дальше останется просто ждать. И как прозвенит будильник забирайте свой профит и запускайте "карусель" заново. А когда подойдет время вы сможете на эти деньги, например, хорошенько отдохнуть или купить что-то действительно стоящее.