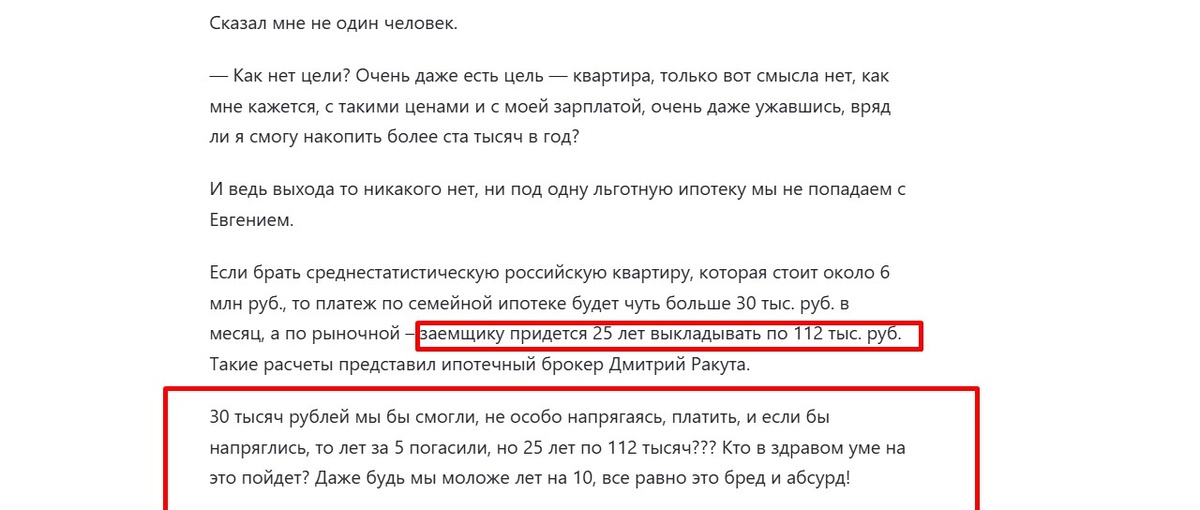

Недавно на дружественном канале «Предпенсионерка» его автор рассуждала о том, как же им с мужем решить жилищный вопрос. Приходила к печальному выводу: никак ☹

Потому что ипотека сейчас такая, что купишь одну квартиру — а выплачивать деньги придется за 5, а то и за 7 квартир. Все конечно, «благодаря» высокой ключевой ставке и ЗАПРЕДЕЛЬНЫМ ставкам по ипотеке. Под 30%! Ох уж этот финансовый ад🔥

Но самое страшное — это не просто цифры, а реальные люди, которые уже не справляются вот с этими обязательствами — платежами по ипотеке.

112 миллиардов просрочки ипотечных платежей, кто виноват и что делать?

Вот такая цифра нарисовалась к весне 2025 года. 112,2 миллиарда рублей — столько россияне вот прямо сейчас не могут заплатить по ежемесячным ипотечным платежам. Порядок цифр пугает, особенно если учесть, что в минувшем феврале она выросла сразу на 7,5 миллиардов, или больше, чем на 7%. Если так пойдет дальше… даже страшно представить.

Пока должников становится все больше, а ситуация все сложнее. Это наш российский доморощенный ипотечный пузырь, который надулся при низких ставках и льготных программах по ипотеке.

Кто виноват в росте долгов по ежемесячным ипотечным платежам

Умные экспертные эксперты говорят: люди переоценили свои силы, отсюда и долги по ипотеке. Они думали «ну, как нибудь», или надеялись, что доходы вырастут. Или думали, что ставка по ипотеке упадет (когда брали процентов под 12-15) и они рефинансируются и уменьшат ежемесячный платеж.

Но ничего не случилось, а 15% по ипотеке сейчас кажутся просто безумной удачей. Да даже те, кто успел на льготную ипотеку под 8–9%, сейчас едва сводят концы с концами. Ежемесячные ипотечные платежи съедают львиную долю бюджета, а цены растут — повторюсь — намного быстрее доходов.

Ну и еще две причины, то есть можно назвать двух основных, если так можно сказать, виноватых.

- Инфляция. Здесь все понятно, цены растут, доходы за ними не успевают, да и не очень-то торопятся. Работодатели экономят на всем, на чем можно и на чем нельзя, в том числе на сотрудниках.

- Отсутствие финансовой грамотности. Кто о чем, а я о разумном обращении с деньгами. Дело в том, что чтобы в такую яму не попасть, крайне важно начинать распределение денег С ОБЯЗАТЕЛЬНЫХ платежей. И ипотека это уж такой обязательный, что обязательнее и не придумаешь. Надо урезать питание, развлечение, одежду — что угодно, но долги по ипотеке гасить.

А что делать…

Важно не прятать голову в песок. А уведомить банк о финансовых проблемах и долге по ипотеке. Важно предоставить доказательства неплатежеспособности, типа приказа об увольнении. Дальше варианты такие:

- Реструктуризация. Подходит для решения временных финансовых трудностей. Сумма долга по ипотеке не меняется, но условия погашения становятся проще. Банк может изменить график, и на какое-то время уменьшить ежемесячный платеж.

- Кредитные каникулы. Это льготный период, в течение которого можно временно не платить долги по ипотеке. Максимальный срок — 6 месяцев. Воспользоваться каникулами можно один раз по одной ипотеке. Но! Только если кредит оформлен на единственное жилье, а долг не превышает 15 миллионов рублей. В этом случае к каникулах банк отказать не может.

Тут еще дело такое, что банки-то заинтересованы ипотечников как плательщиков сохранить, поэтому они могут идти навстречу и помогать разбираться с долгами по ипотеке. Потому что лопающийся ипотечный пузырь для них тоже — головная боль.

Почему банки тоже пострадали

Вот тут интересный поворот! Если человек перестает платить, банк должен забрать его ипотечную квартиру. Но что с ней делать?

🔹 Сдать в аренду? Банки — не агентства недвижимости, риелторы, им это неудобно. Это непрофильные задачи.

🔹 Продать со скидкой 20–30%? Убытки! Убытков банки не хотят. Тем более, что и продавать-то сейчас сложно, вон в новостройках до 70% квартир, как говорят некоторые источники, нераспроданы. Куда девать еще и «токсичные» квартиры ипотечников-неплательщиков?

Так что — старайтесь договариваться. Никому не пожелаю потерять жилье, бррр, это очень плохая ситуация. Я 33 раза крещусь, что купила квартиру без кредитов.

Что будет дальше?

Эксперты не спешат с прогнозами. С одной стороны, 112 млрд на фоне 21 трлн — это всего 0,5%. С другой — просрочка растет как снежный ком.

А ипотечный пузырь, если уж начал сдуваться, то теперь, скорее всего, продолжит это делать. Долги будут расти (замедления инфляции и снижения ключевой ставки не предвидится), люди будут попадать в финансовый капкан, а банки получат головную боль с непрофильными активами.

То есть как-то выигравших в такой ситуации нет. Все проиграли.

Вывод: брать ипотеку сейчас?

Если думаете о кредите — семь раз подумайте. Может, есть другие варианты? Аренда? Накопления? Переезд в другой город? Даже не представляю, какую надо иметь смелость, чтобы сейчас вписываться в ипотечную историю.

…И очень сочувствую тем, у кого квартирный вопрос все еще не решен. Надеюсь, все-таки когда-то ситуация изменится к лучшему. А вы как думаете?

Еще почитать любопытное👇

✅Подписывайтесь на мой канал здесь, читайте и комментируйте — буду рада вас видеть в следующих публикациях!