Возвращается на рынок Мечел: соберут заявки по облигациями серии 001Р-01 объемом 500 млн руб. сроком 2 года с фиксированным ежемесячным купоном. Книга 28 апреля Пока отменили. Немного отчетности и оценка выпуска далее.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать различные риски.

Эмитент: Мечел

Группа включает угольный, рудный и металлургический сегменты: Якутуголь и Южный Кузбасс добывают энергетические и коксующиеся угли, Коршуновский ГОК занимается рудой, коксохимические активы – Москокс и Мечел-Кокс, металлургия – Уральская кузница, Ижсталь, Белорецкий металлургический комбинат, Братский завод ферросплавов, Вяртсильский метизный завод. Информация по данным рейтингового отчета АКРА.

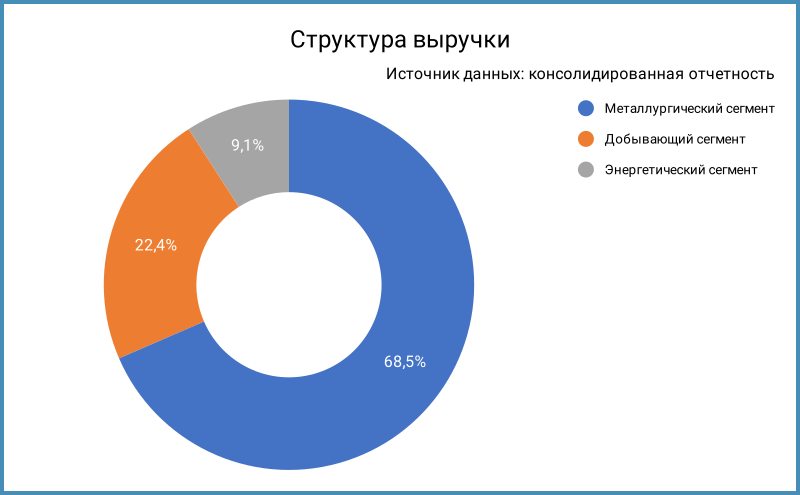

Металлургический сегмент генерирует 68,5% выручки, 59,8% занимает сортовой прокат.

Обыкновенные и привилегированные акции компании торгуются на МосБирже под тикерами MTLR и MTLRP, результат с начала года: -4,4% и -18%.

История компании включает реструктуризацию рублевых облигаций, банковских российских и зарубежных кредитов. Не буду погружаться в детали. Договорились в начале 2025 года о переносе сроков погашения 35 млрд руб. долга с 2025-2026 год на 2027-2030 год.

Отдельные цифры из консолидированной годовой отчетности за 2024 год в сравнении с 2023 годом и рейтингового отчета АКРА:

- Выручка снижается при росте себестоимости: -4,5% против +14%.

- Удается сокращать коммерческие и административные расходы: -11,9%.

- Выросли обесценения и резервы: +48,9%.

- Увеличились на 43,7% финансовые расходы при неизменном размере долга, сказывается рост ставок. Рублевые кредиты занимают 87,4% в структуре фондирования. Доля краткосрочного долга: 98,7%, договорились о продлении по части суммы в начале 2025 года.

- Ушла в минус чистая прибыль.

- Сократилась на 59,6% EBITDA, снизилась с 19,7% до 8,4% рентабельность по EBITDA.

- Улетела к 7,6 долговая нагрузка, отношение чистый долг/EBITDA. Опустились ниже 1 коэффициенты покрытия процентов. Чистый операционный денежный поток покрывает процентные расходы по итогам 2024 года.

Кредитные рейтинги: A(RU) от АКРА с негативным прогнозом.

Оценка выпуска: Мечел

Пропускаю блок по старым облигациям компании: последние реструктуризированные выпуски погасились в 2021 году.

Добавил для сравнения облигации компаний:

- Селигдар, ruA+ от Эксперт РА, A+.ru от НКР, AA-|ru| от НРА.

- СУЭК, ruA+ от Эксперт РА.

- ЧТПЗ, ruA+ от Эксперт РА.

- Уральская сталь, A(RU) от АКРА и A+.ru от НКР.

Старые выпуски торгуются волатильно, новые Селигдар2Р и Селигдар3Р держатся плотнее. Максимальный уровень спреда не превышает 880 бп. Рейтинговая группа A торгуется на уровне 808 бп, следующая за ней BBB показывает спред 1023 бп.

Итоги

Соберут заявки по облигациям 001Р-01 объемом 500 млн руб. сроком 2 года с фиксированным ежемесячным купоном 28 апреля. Техническое размещение 29 апреля. Пока отменили. Информация по данным bonds.finam.ru.

Начальный ориентир купона: 26,5% годовых, что соответствует доходности к погашению 29,97% годовых, дюрации 1,6 лет и спреду 1265 бп к кривой ОФЗ. Шире уровней по группам A и BBB, максимального значения спреда по отельным бумагам конкурентов. Неочевидно с адекватным уровнем премии, если учитывать спокойное отношение компании к реструктуризациям, слабые финансовые результаты и кредитные метрики по итогам 2024 года. Выпуск выглядит тестовым с учетом размера долга компании, должен сформировать уровень доходности и спреда по Мечелу, следом могут пойти облигации с большим объемом. Не думаю, что институциональные инвесторы готовят лимиты под этот выпуск.

Сделал расчет спредов для разного уровня купона. Потребуется корректировка на уровень кривой ОФЗ в дату размещения.

Возможно, есть смысл сделать сводную заметку по металлургам и угольщикам, пишите в комментариях.

Не допускается полная или частичная перепечатка без согласия автора.

LTM - last twelve months, расчет за 12 месяцев.

Индикатор RUONIA, Ruble Overnight Index Average, показывает процентную ставку однодневных рублевых межбанковских кредитов.

КС – ключевая ставка Банка России.

Ссылки на материалы по терминам из публикации: