В прошлую пятницу наш IT-гигант представил финансовые результаты за 1 кв. 2025 г.

Напомним, что ещё в отчете за 2024 год компания прогнозировала рост выручки в 2025 году более 30% год к году и скорректированный показатель EBITDA не менее 250 млрд рублей.

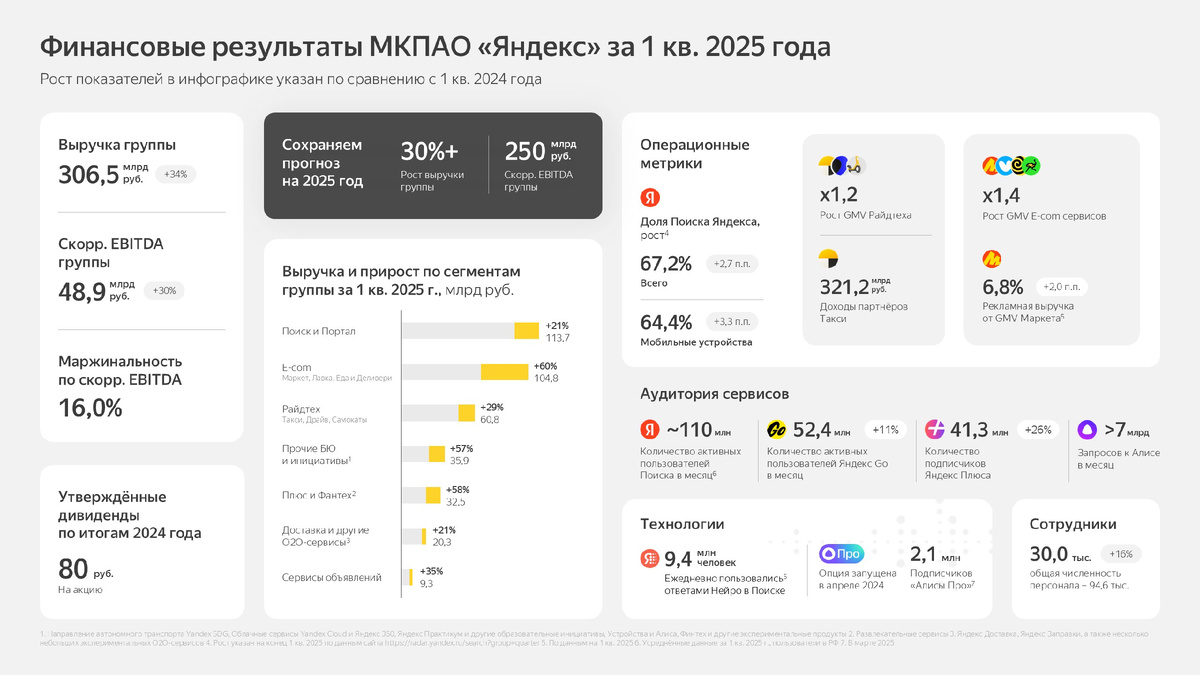

Вот почему такой заголовок поста. Результаты Яндекса следующие:

• Выручка составила 306,5 млрд руб. (+34% г/г).

• Скорректированный показатель EBITDA достиг 48,9 млрд руб. (+30% г/г).

• Рентабельность EBITDA незначительно просела до 16% (-0,5 п.п.).

• Остаток денежных средств, их эквивалентов и краткосрочных депозитов на 31 марта 2025 г. равен 201,3 млрд руб.

• Соотношение скорректированного чистого долга к скорректированному показателю EBITDA составило 0,4x.

При продолжающейся тенденции компания точно выполнит свои обещания.

В целом Яндекс показал хороший результат по выручке и EBITDA. Долговая нагрузка в текущих условиях остается приемлемой, а крупная денежная позиция играет на руку Яндексу.

Также нельзя не отметить существенный рост выручки направления E-com до 104,8 млрд руб. (+60% г/г), что в будущем может вывести его на 1 место в общей структуре доходов.

Вместе с тем есть ряд "вопросов":

• Скорректированная чистая прибыль упала на 41%, до 12,8 млрд руб.

• За отчетный период у Яндекса зафиксирован чистый убыток -10,8 млрд руб.

Аналитики связывают такие результаты с неблагоприятной базой сравнения по налоговым расходам, а также более быстрым ростом амортизации, операционных, процентных и прочих расходов.

К этому еще хотелось бы добавить несоответствие показателей общей выручки и суммарной выручки по сегментам. Исходя из инфографики Яндекса суммарная выручка по сегментам составила 377,3 млрд руб. против 306,5 млрд руб., отраженных как выручка группы.

Конечно, это незначительные мелочи. Да и обращать внимание на нестабильность прибыли у растущей компании тоже не совсем корректно. Рост и развитие видны, а главное, что Яндекс придерживается своих ранее намеченных планов и не бросает «слова на ветер», как некоторые другие «красные» компании из данного сектора.

Несмотря на сильные результаты по текущим ценам не видим интереса для увеличения позиции, так как Яндекс уже занимает ~7% доли в портфеле. Добавлять акции будем в случае снижения котировок до 4000₽.

Не забывайте подписаться на телеграмм канал, чтобы не пропустить ничего интересного: