Почему даже 10 тысяч рублей могут изменить твоё финансовое будущее?

Многие недооценивают маленькие суммы.

"Ну что я могу сделать с десятью тысячами?", — думает большинство.

А на деле именно малые вложения, сделанные правильно, становятся фундаментом для большого капитала.

Особенно в 2025 году, когда финансовые возможности расширяются даже для начинающих.

Хочу рассказать, куда безопасно вкладывать, что делаю и я сам: с примерами, ссылками и скринами. Погнали...

Ошибка большинства: Почему люди тратят 10 тысяч впустую (и как поступить умнее)

10 000 рублей часто уходят на импульсивные траты: лишние походы в кафе, ненужные гаджеты, сиюминутные удовольствия.

Это кажется безобидным, но именно эти привычки мешают накопить стартовый капитал.

Правильный подход: научись видеть в деньгах ресурс для будущего.

Даже 10 тысяч могут начать приносить доход, если вложить их разумно.

И, напоминаю, что вкладывать нужно исключительно свободные средства (не заемнные). Не забываем главное правило инвестирования!

Куда вложить 10 000 рублей в 2025 году: 7 реальных способов

Вначале хотел отметить, что не стоит пугаться терминов, если ты только начинаешь. Почти все финансовые продукты доступны в наши дни в приложениях банка. Если возникнут вопросы — смело пиши в комментариях.

Всегда отвечу! Итак...

1. Банковский вклад: где ловить лучшие проценты

Почему стоит:

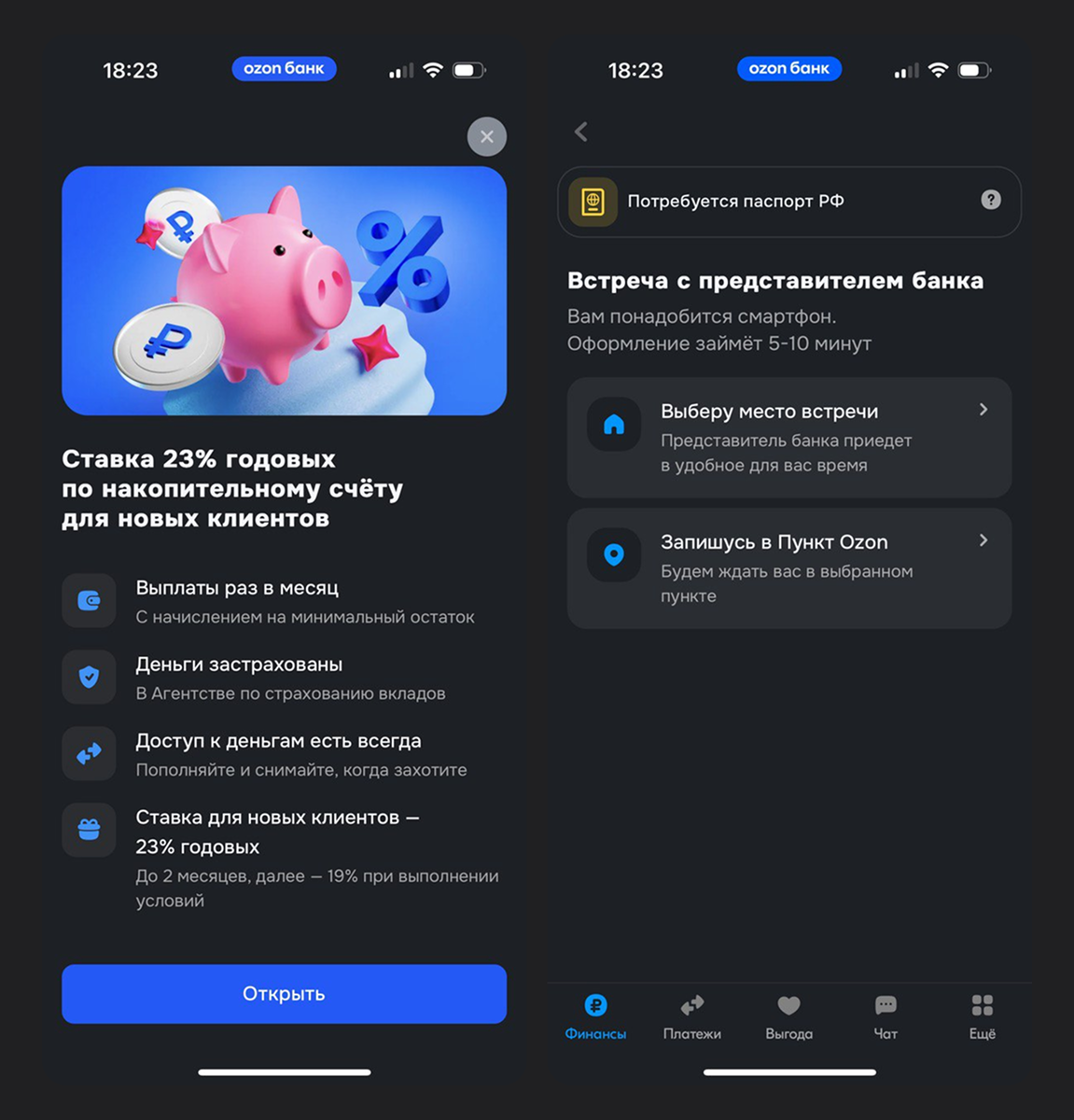

- Доходность по вкладам выросла: в 2025 году многие банки дают от 15 до 23% годовых. Успей залететь!

- Деньги застрахованы (до 1,4 млн ₽ через АСВ).

Фишка: Лови промо-вклады для новых клиентов или краткосрочные вклады под акции. Отличная стратегия для небольших вложений.

Я сам вкладываю в подобные фонды - достаточно открыть приложение Сбер, Т-банк или даже Озон. Озон, к примеру, предлагает по акции первые 2 месяца под 23% годовых, а далее — 19%.

Можешь легко заказать карту Озон с кэшбеком до 25% в рублях.

2. Покупка ОФЗ или облигаций: минимальный риск

Что такое ОФЗ:

Облигации федерального займа — это когда ты даёшь деньги государству под процент.

Плюсы:

- Стабильный доход.

- Низкий риск потерь.

Пример:

Купив ОФЗ-ПД (постоянный доход) на 10 000 ₽, можно получить до 1200 ₽ в год + возврат основной суммы.

Например, можно вложить в фонд облигаций прямо в приложении или на сайте банка Сбер (пролистни на странице ниже).

А так, эти фонды доступны напрямую в Управляющей компании "Первая", то есть Сбер сотрудничает с ними.

Открываем страницу и скроллим вниз до нужного фонда.

3. ПИФы (паевые фонды): для тех, кто не хочет вникать

Что такое ПИФ:

Готовый портфель активов, которым управляют профессионалы.

Плюсы:

- Минимальная вовлечённость.

- Возможность вложить деньги сразу в десятки компаний.

Пример:

ПИФ акций технологических компаний в 2025 году может показать рост до 20% годовых. А ниже пример готового Накопительного фонда от Сбер:

Ссылка на сайт "сберовских" фондов: Жми сюда

4. ETF на Мосбирже: вход от 1 тысячи рублей

Что такое ETF:

Фонд, который копирует индекс (например, индекс крупнейших российских компаний).

Плюсы:

- Низкие комиссии.

- Инвестиция сразу в десятки активов.

Пример:

За 10 000 ₽ можно купить паи ETF на индекс МосБиржи или американский S&P 500. И все это можно приобрести в тех же приложениях большинства банков или через брокера:

- Тинькофф Инвестиции

- Финам

- Альфа-Групп

- Сбербанк Инвестиции и др.

5. Покупка акций: как собрать свой мини-портфель

Что важно:

- Выбирать надёжные компании с понятным бизнесом.

- Использовать стратегию "дивидендных аристократов".

- Одним словом, вкладывать не вслепую, а изучить сами компании и качество (количество, частота и постоянство) выплат дивидендов.

Пример мини-портфеля на 10 000 ₽:

- Лукойл — 1 акция (~5 000 ₽).

- Сбербанк — 1 акция (~2 800 ₽).

- МТС — 1 акция (~280 ₽).

- Остальное — в резерв для докупок или подобрать еще 1 акцию.

Пример, как можно купить акции прямо в приложении T-банк Инвестиции.

6. Валютные вклады: когда и зачем менять рубли

Что это:

Вклад в долларах, евро или юанях. Вариант для тех, кто хоть отчасти понимает "игру" валютного рынка.

Плюсы:

- Защита от резких падений курса рубля.

- Возможность заработать на росте валюты.

Минус:

- Ставка по валютным вкладам ниже, чем по рублёвым (около 1,5–3%).

- Не стоит заниматься валютой, если нет понимания. Этот "капризный" рынок бывает порой волатильным и непредсказуемым.

7. Альтернативные варианты: кэшбэк-инвестирование, обучение

Кэшбэк-инвестирование:

- Использовать карты, которые возвращают часть покупок в виде инвестиций (почему бы и нет, это же доже выгода: причем от потребительских трат).

- Сегодня почти все банки предлагают подобный кэшбек и часто он завышенный: доходит до 25-30%.

Самообразование:

- Онлайн-курсы, повышение квалификации, навыки фриланса.

- Здесь высокая окупаемость вложений.

Вложить в свои мозги — одна из самых надежных инвестиций.

Пример:

Курс "Дизайн для новичков" за 9 900 ₽ → первая работа на фрилансе может окупить курс за 1 проект.

Ты можешь, кстати, скачать мой Мини-гайд по заработку от 200 тыс. руб. в интернете. Я подготовил максимально простой и полезный материал.

Реальные кейсы: как превратить 10 000 в 20 000 (и даже больше)

- Кто вложил, к примеру, 10 000 ₽ в ETF на IT-компании в 2020 году → к 2025 году сумма выросла до 21 500 ₽.

- Купить облигации федерального займа на 10 000 ₽ → получить стабильный доход 1 200 ₽ в год + через 3 года можно накопить на первый взнос по ипотеке (шуткую).

- За 10 000 ₽ можно найти мини-курс по созданию простых сайтов, а через 2 месяца заработать 50 000 ₽ на первых заказах.

Еще пример:

Ответ на главный вопрос: Стоит ли ждать чуда от 10 000 рублей?

Нет, чуда не будет.

Но будет база для будущего роста: привычка инвестировать, понимание как работают деньги, первый небольшой доход.

Главная задача: не сделать миллионы сразу, а начать строить правильные финансовые привычки.

Пошаговый план: Как начать инвестировать уже сегодня

- Выбери инструмент (вклад, ОФЗ, ETF, акции, ПИФы, обучение).

- Открой брокерский счёт или вклад в банке.

- Переведи 10 000 ₽.

- Соверши первую покупку или вклад.

- Отслеживай результат не чаще 1 раза в месяц (избегай паники).

- Прибавляй к инвестициям по мере возможности.

Есть свободные 10 тыс. рублей? Начни прямо сейчас!

Заключение: Маленькие деньги рождают большие перемены

Настоящий финансовый успех строится на правильных маленьких шагах. Начни сегодня — и через 3–5 лет ты сам удивишься, насколько вырос твой капитал.

Не важно, сколько у тебя в кармане сейчас — важно, куда ты движешься.

***

Также можешь ознакомиться со статьей: Готовые мини-стратегии: Куда вложить 1000, 10000 или 100 тыс рублей в 2025?

💬 Понравился материал? Не забудь подписаться на канал. Отвечаю на все комментарии. Спасибо!

#кудавложить10тысяч #инвестиции2025 #финансоваяграмотность2025 #кудавложитьденьги10000рублей #кудавложить10000рублейчтобызаработать