Сейчас по многим каналам идет обсуждение (да и прямо скажем – реклама), нового варианта обеспечить себе старость, помимо государственной пенсии – программы долгосрочных сбережений (ПДС). Вставлю в эту беседу и я свои пять копеек.

Сначала – основные факты.

Посмотреть условия программы можно на сайте ЦБ РФ по ссылке:

🔗

Кому неохота смотреть первоисточник, перескажу кратко, в чем суть.

Программа ПДС работает с 1.01.2024. По существу – это новый вариант добровольной накопительной пенсии. Вступившие в программу откладывают деньги на старость, получают софинансирование от государства и некоторый инвестиционный доход. Воспользоваться этими сбережениями можно либо через 15 лет после вступления в программу, либо после достижения пенсионного возраста (дореформенного: 55 лет для женщин и 60 - для мужчин), причем есть несколько вариантов, как это сделать:

- забрать всю сумму сразу.;

- получить в виде регулярных ежемесячных платежей на определенный срок (пять лет и более);

- назначить пожизненную выплату. Такая выплата будет меньше, чем во втором варианте, зато - если проживете долго, то получите больше.

Кроме того, предусмотрена возможность забрать накопления в случае «особой жизненной ситуации». Как правило, это подразумевает тяжелое заболевание с необходимостью дорогостоящего лечения, либо потерю кормильца.

Если вы захотите забрать деньги раньше без наступления "особой жизненной ситуации", то это можно сделать, но с финансовыми потерями: чем раньше захотите забрать, тем больше недополучите. Через пять лет вступления в ПДС можно забрать все свои взносы, но инвестиционный доход вам не вернут - получите только "выкупную сумму".

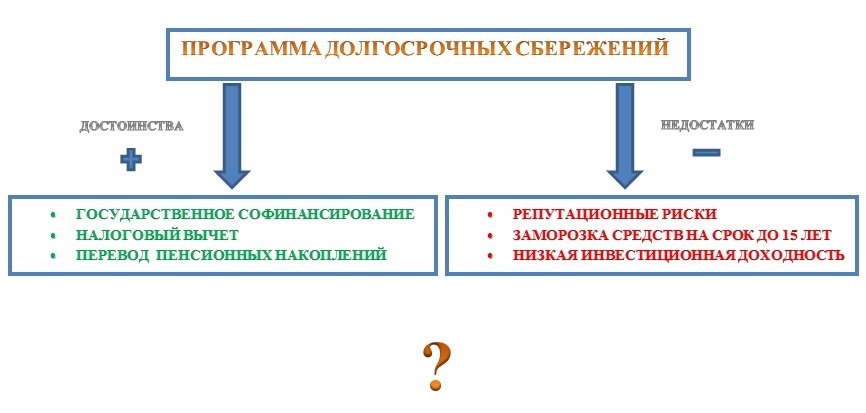

Основные недостатки ПДС:

1. Главный минус – подмоченная репутация государственных органов и окологосударственных финансовых структур в пенсионных вопросах. После непоследовательных и непопулярных попыток пенсионной реформы доверие потенциальных пенсионеров к новым инициативам, мягко говоря, прохладное.

2. Вы лишаете себя возможности распоряжаться своими накоплениями на срок до 15 лет. Несомненно, вы нашли бы и другой способ их применения.

3. Эффективность негосударственных пенсионных фондов (НПФ), распоряжающихся вашими накоплениями, невелика. Полученный инвестиционный доход будет не выше, чем если бы вы держали средства на банковском вкладе. Посмотреть, какова средняя доходность НПФ можно, например, в этой статье:

🔗 https://dzen.ru/away?to=https%3A%2F%2Frostsber.ru%2Fpublish%2Fpension%2Fnpf_2024.html.

Автор пишет, что инвестиционный доход НПФ даже ниже инфляции!

4. В прекрасных на вид условиях программы кроется подвох: даже если вы дожили до пенсионного возраста (но 15 лет после вступления в программу еще не прошло), забрать все свои деньги разом из ПДС вы сможете НЕ ВСЕГДА - есть ограничение по сумме единоразовой выплаты. Причем формулировка в правилах хитрая: вы не сможете забрать сумму единовременно "в случае, если размер пожизненной выплаты меньше 10% минимального прожиточного минимума пенсионера". Цитирую по сайту НПФ Сбера:

🔗

На середину 2024 г. эта сумма в среднем по стране составляет всего около... 1500 рублей!

После такого минорного начала вы, наверное, задаетесь вопросом – да что же в ПДС вообще хорошего? Хорошее есть, и не так мало.

Плюсы ПДС:

1. Государственное софинансирование – до 36 000 рублей в год в течении 10 лет. То есть, можно получить до 360 000 рублей за все время программы. Государство добавляет взнос, равный вашему, если ваш доход не превышает 80 000 рублей в месяц, половину – если ваш доход от 80 000 до 150 000, и четверть – если доход больше 150 000 р.

2. Возможность получить инвестиционный налоговый вычет со взносов – до 52 000 р. в год (при доходе до 5 млн. руб./год). При этом для получения максимального вычета нужно внести 400 000 рублей. То есть, за те же 10 лет может набежать приличная сумма - до 520 000 р. Правда, тут есть ложка дегтя – лимит этого вычета общий с тем, который вы имеете при использовании ИИС – индивидуального инвестиционного счета (это особый вид брокерского счета с налоговыми льготами, для торговли ценными бумагами на бирже). Не говоря уже о том, что нужно иметь соответствующую «белую» зарплату.

3. Возможность перевести в ПДС средства обязательного пенсионного страхования (ОПС), которые с вашей зарплаты формировались там в 2002-2014 гг. Это так называемая "замороженная" часть пенсии.

4. Возможность передать накопленное в ПДС по наследству (если вы не оформили пожизненную выплату).

5. Средства по программе ПДС застрахованы на сумму до 2.8 млн руб. Напомню, на банковских вкладах страхуются суммы до 1,4 млн руб.

6. Для привлечения интереса к новому инструменту клиентам предлагаются небольшие бонусы в случае оформления ПДС. Так, банки ВТБ, Альфа и ПСБ дают возможность открыть вклад под большую процентную ставку, если вы вступите в программу и единовременно внесете не меньше определенной суммы. Сбер предлагал 1000 бонусов «спасибо». Преференции не особенно большие, но как говорится – пустячок, а приятно.

Как видим, есть немалое количество доводов как за ПДС, так и против. Так что итоговое решение, нужно ли это персонально для вас, принять не так просто.

Для облегчения мук выбора предлагаю вам алгоритм, которым я воспользовался для себя.

1. Есть ли у вас пенсионные накопления, сформированные по ОПС? Если есть – как они велики?

Обязательное пенсионное страхование (ОПС) – это предыдущая попытка со стороны государства перейти к варианту накопительной пенсии. По этой программе у вас могли сформироваться пенсионные накопления в трех случаях:

- Вы официально работали с 2002 по 2014 г. В этом случае работодатель обязан был отчислять на ОПС определенный процент ваших доходов.

- Вы добровольно направляли взносы на ОПС.

- Вы направили на формирование пенсии материнский капитал.

Узнать про то, если у вас накопления по ОПС и в каком фонде они находятся, можно на Госуслугах. Для этого:

- войдите в Госуслуги под своим логином и паролем;

- введите в поисковой строке портала «Извещение о состоянии лицевого счета в СФР»;

- бот предложит вам несколько вариантов действий, из них выберите «получить выписку», затем «заказать выписку».

- через некоторое время в разделе «Уведомления» появится ответ – извещение в формате pdf. Официальный срок оказания услуги – один рабочий день, но обычно приходит за несколько минут (мне пришло за 1 минуту).

- в разделе 4 документа содержится информация о пенсионном фонде.

В моем случае – я работал с 2002 по 2014 г. и работодатель исправно начислял пенсионные взносы по ОПС. На данный момент у меня числится почти 400 000 рублей пенсионных накоплений (с учетом инвестиционного дохода). Для меня это приличная сумма, ради нее можно и подсуетиться.

+ Ставим плюсик!

2. Как велики ваши официальные доходы?

Учтите – это не только зарплата. Сюда войдут и проценты по вкладам, и деньги за сдачу квартиры в аренду, и другие выплаты. Многие блогеры пишут по этому поводу что-то типа этого: «если ваш доход менее 80 000 в месяц, то вам участие в ПДС выгодно, а если больше – не очень». Логика такая – если доходы менее 80 т.р., то для максимального софинансирования вам нужно внести 36 т.р. в год, а если больше – то 72 т.р. или даже 144 т.р. Однако при этом забывают о том, что менее 80 000 – это ведь не обязательно 79 000. Это и 50, и 40 и 30 т.р. Например, при доходе 36 000 рублей будущему пенсионеру для максимального софинансирования со стороны государства надо отдать на ПДС целую зарплату в год! Вряд ли он сможет себе это позволить при таких доходах. По этому, я считаю, что оптимальный доход для вступления в ПДС – примерно от 65000-75000 до 130 000-140 000 рублей.

Я как раз попадаю в этот диапазон, так что – тут тоже плюс за участие.

+

3. Пользуетесь ли вы ИИС? Иначе говоря – актуален ли для вас налоговый вычет?

Опять же многие пишут: «Если вы используете ИИС, то ПДС – не для вас, вы и так получите свой вычет». Это не совсем корректно. Сейчас максимальный размер инвестиционного вычета – 52 000 рублей (60 000 - если вы зарабатываете от 5 млн. руб в год) при взносе 400 000. При этом максимальное софинансирование - 36 000 рублей при вашем взносе 36/72/144 тыс. рублей, смотря по доходам. Понятно, что выгоднее всего совместить и вычет, и софинансирование. Для этого надо внести в ПДС ровно ту сумму, к которой государство добавит максимальный взнос, а это – не более 144 000 рублей даже при доходе более 150 000 р. Поэтому все будущие пенсионеры могут совместить оба способа – часть вычета получить по ИИС, а часть – по ПДС.

С 2025 г. максимальный размер инвестиционного вычета обещают поднять до 88 000 рублей в год, но даже и тогда вычеты по ПДС и ИИС можно будет совместить.

Я, хоть и пользуюсь ИИС, максимального взноса в 400 000 рублей никогда не достигаю, для меня это слишком много. Так что здесь – тоже плюс за участие.

+

4. Как долго вам осталось до пенсии?

Оптимальный вариант – 10 лет. Полностью использовал возможности программы в части софинансирования – и забрал деньги (или оформил регулярную выплату).

15 лет - тоже неплохо. Точно можете сразу забрать деньги. Можно вносить деньги 10 лет, а остальные 5 - просто подождать.

Вот под этот пункт я не подхожу, мне до пенсии больше не то что 10, но даже и 15 лет.

– Ставим минус.

5. Ценна ли для вас возможность передать пенсионные накопления по наследству? Например, моя жена - домохозяйка и ее пенсионные перспективы не очень радужные. Для меня важно, чтобы она могла унаследовать мои средства, накопленные по ПДС. У меня тут - однозначно жирный плюс. Если у вас наследников нет или вы считаете, что им будет достаточно остального имущества (квартиры, например), тут будет скорее минус или нолик.

+

6. Насколько доверяете вы инициативам правительства? А вдруг «что-нибудь пойдет не так»?

На этот вопрос у меня ответа нет. Но есть понимание, что даже если эта новая попытка обеспечить безбедную старость провалится, то альтернатив не так и много. Так или иначе, нужно предпринимать какие-то свои шаги по этому поводу, а надеяться исключительно на государственную пенсию - весьма легкомысленно. Ну, а если этот вариант не сработает и дед с бабкой опять останутся у разбитого пенсионного корыта, то можно будет по крайней мере сказать себе: «Я хотя бы попытался».

Ставим серединку на половинку:

+–

В моем алгоритме шесть пунктов. Если вы набрали больше половины минусов (то есть 4-6), то это повод хорошенько подумать – оно вам надо?

У меня по описанному алгоритму получилось четыре с половиной «плюсика». Так что я участвую. Для начала закину 2000 р. (это минимальный годовой взнос для того, чтобы было софинансирование) и переведу в ПДС замороженные пенсионные накопления. А там посмотрим.

Если вы тоже захотите присоединиться к ПДС, тянуть не стоит: чтобы перевести свои пенсионные накопления в эту программу в 2025 году, заявление нужно до 31.12.2024. Если передумаете, то забрать заявление о переводе можно до конца января 2025.

Подав заявление в январе 2025 г. и позже, вы переведете средства ОПС в ПДС только в 2026 г.

Также стоит отметить, что легче перевести средства, накопленные по ОПС, если вы не меняете НПФ. Если же вы захотите поменять организацию, тогда процедура сложнее и дольше.

Всего на конец 2024 г. в программе ПДС участвуют около 30 НПФ. Из них три самых крупных это:

Для тех, кто предпочитает видеоформат, неплохой разбор ПДС можно посмотреть на канале РБК инвестиции:

Еще больше финансовых лайфхаков в телеграмм-канале 14 зарплата