Семейную ипотеку можно комбинировать не только с рыночной, но и с программой для военнослужащих. Рассказываем, кто может претендовать на этот продукт и какие у него условия. А ещё как риелтору оформить ипотеку с М2 быстро и удобно.

Условия военной семейной ипотеки

Фактически это не отдельная программа, а комбинация двух льгот: военной и семейной ипотеки.

Военную ипотеку спонсирует государство. Министерство обороны само вносит ежемесячные платежи и частично закрывает первоначальный взнос. При этом в стандартной военной ипотеке процентная ставка — рыночная, а максимальная сумма кредита — не выше 1,85 млн ₽.

Семейная ипотека позволяет взять кредит по ставке 6% и с лимитом до 12 млн ₽, если жильё заёмщик покупает в Москве, Санкт-Петербурге, Московской или Ленинградской областях. Для других регионов максимальный лимит — 6 млн ₽.

Комбинированная программа позволяет взять ипотеку под 6% с лимитом до 6 или 12 млн ₽, а вдобавок к этому получить льготу от Министерства обороны. То есть государство выплачивает часть суммы по одной программе и одновременно субсидирует ставку по другой.

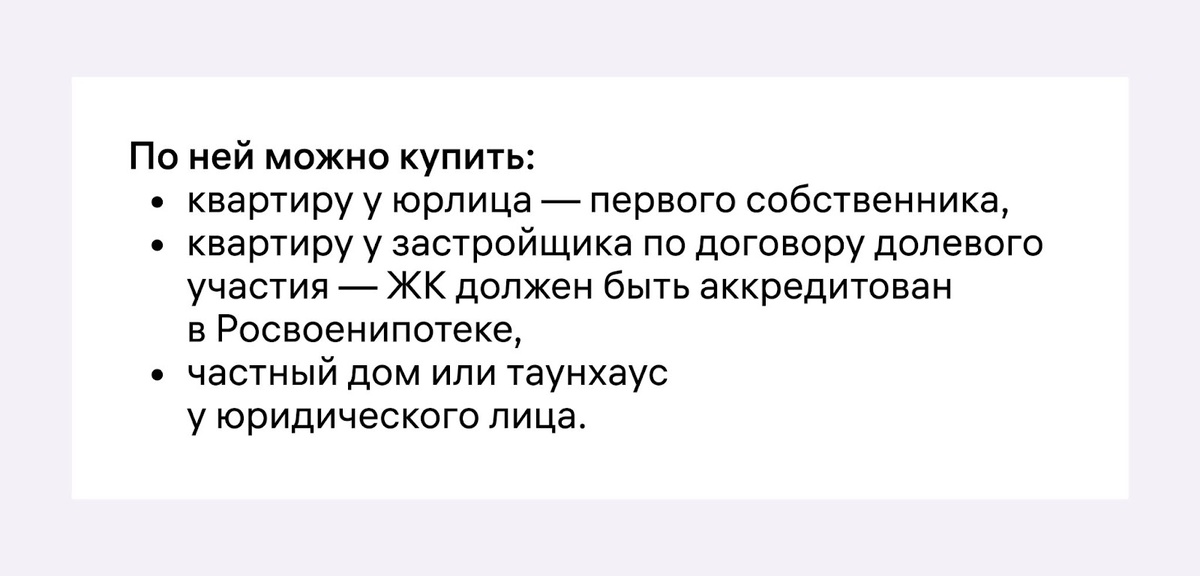

Какое жильё можно купить

Семейная ипотека распространяется только на недвижимость на первичном рынке.Это правило сохраняется и для комбинированной программы.

При покупке дома или таунхауса максимальный срок кредитования — 180 месяцев, или 15 лет. При покупке квартиры срок больше — до 25 лет.

Кто может получить льготу

Военная ипотека в принципе доступна только участникам НИС — накопительно-ипотечной системы жилищного обеспечения военнослужащих. В реестр участников НИС включают тех, кто проходит службу по контракту.

- Для каждого участника НИС открывается отдельный накопительный счёт. Каждый год службы Министерство обороны перечисляет на этот счёт определённую сумму — сейчас она составляет 365 346,6 ₽.

- Накопления с этого счёта можно использовать, чтобы оплатить первоначальный взнос. Если их не хватает на взнос, разницу заёмщик выплачивает сам.

- На военную ипотеку могут претендовать военные в возрасте до 45 лет, которые служат минимум 3 года или участвуют в боевых действиях.

- Пока заёмщик продолжает службу, платежи по ипотеке за него вносит государство.

Если такой заёмщик покупает жильё на первичном рынке или рефинансирует ипотеку, он может претендовать на льготную ставку и расширенный лимит.

Что ещё нужно знать

Особенности военной ипотеки актуальны и для комбинированной программы, поэтому их стоит учесть.

- Собственник квартиры, купленной по военной ипотеке, — только военный. Сменить собственника или выделить долю другому человеку можно лишь после погашения ипотеки. Такая квартира не делится при разводе.

- Если участник НИС уволится со службы, оставшуюся часть ипотеки он должен будет погасить сам. А ещё вернуть то, что выплатило за него государство. Это правило не распространяется на военных пенсионеров со стажем от 10 лет и на тех, кто увольняется по состоянию здоровья, в связи с уходом за ребёнком или после 20 лет службы.

- Если заёмщик погибнет на службе, остаток ипотеки погасит государство.

Если ваш клиент или член его семьи — военнослужащий, сразу уточните, доступна ли ему военная ипотека. Можете предложить такому клиенту скомбинировать программу с семейной ипотекой и получить кредит на более выгодных условиях.

Подберите предложение по семейной ипотеке для военнослужащих вместе с сервисом М2. Заполните единую заявку, а мы отправим её сразу в несколько банков и вернём ответы уже через пять минут. Вам останется только сравнить предложения и выбрать самые выгодные условия из доступных.