Ключевая ставка

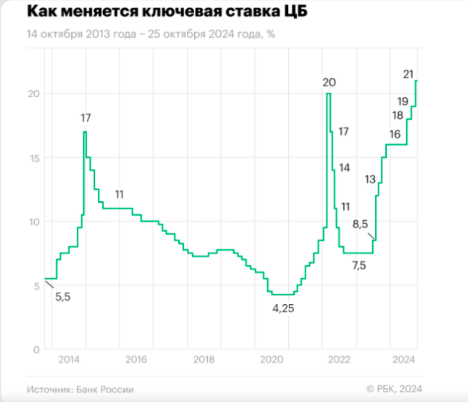

Давайте обсудим слона в комнате - высокую ключевую ставку. Вспомним историю: с июля 2020 года до марта 2021 года ключевая ставка в России держалась на рекордно низком уровне в 4,25%, что было идеальным временем для Банка России. Но 17 марта 2021 года, начался первый цикл её повышения, который продолжался до 28 февраля 2022 года, и ставка была поднята до 20%. Этот уровень ставка удерживала более месяца. Затем последовало снижение до 7,5% в апреле 2022 года, и ставка осталась в диапазоне 7,5-8%.

В июле 2023 года ставка была повышена до 8,5%, и цикл повышения продолжается. Однако многие финансовые блогеры в октябре-ноябре 2023 года активно советовали покупать ОФЗ под 14%, утверждая, что такой доходности больше не будет. Сегодня эти ОФЗ торгуются по цене около 80% от номинала, что ставит под вопрос их советы.

15 августа ключевая ставка была поднята до 12%, 15 сентября — до 13%, и к декабрю достигла 16%, где и осталась до апреля следующего года. 26 июля начался новый этап повышения ставки, которая сейчас составляет 18-19%, и ожидается, что в декабре этого года она вероятно достигнет 23%. Это переводит нашу экономическую модель ближе к турецкой или венесуэльской.

Последствия повышенной ключевой ставки

Давайте обсудим последствия высокой ключевой ставки. В первую очередь, это высокие ставки по кредитам, и сейчас точно не время для их оформления. А высокие ставки по депозитам кажутся выгодными, но я бы предпочел более низкие ставки при эффективно работающей экономике сервиса, а не военно-промышленного комплекса. В последние полгода экономика сервиса в нашей стране просто теряет позиции, что видно на примере закрывшихся предприятий обслуживания. Это приводит к тому, что вместо роста в сфере услуг мы видим усиление военно-промышленного комплекса.

Высокая ключевая ставка замедляет экономику и производство. Банк России пытается "уложить экономику в постель", чтобы замедлить инфляцию. Это приводит к снижению покупательной способности, что в свою очередь замедляет инфляцию. В то же время, банки не выдают кредиты и ограничивают другие финансовые операции, увеличивая проценты по депозитам до уровня 21-23%. Это создаёт иллюзию финансового праздника для вкладчиков, но ставит перед ними риск несостоятельности банков. По данным Центробанка, к октябрю 2024 года сбережения россиян на депозитах достигли 52 трлн рублей.

При снижении ключевой ставки и массовом выводе депозитов государству придется найти средства для их возврата, что может потребовать половины годового бюджета. Это ставит под вопрос возможность финансирования других государственных обязательств, таких как оборонные расходы и социальные выплаты.

Первый простой и понятный вывод из этого: высокая ключевая ставка может привести к банковскому кризису, если государство начнет её снижать, а вкладчики захотят забрать свои деньги из банков. О том, какими банками государство может, например, “пожертвовать” смотрите подробно на моем недавнем эфире. Там же рассказываю о примерах в других странах, на которые нам стоит обратить внимание.

Если у банка отбирают лицензию, вернут только гарантированную сумму – 1 миллион 400 тысяч рублей, а остальное — считайте потерянным.

Второй способ по примеру Турции заключается в заморозке вкладов. Банки могут просто не возвращать деньги, обещая сделать это через год-два-три. Это вид долгосрочных сбережений, который тоже является законным инструментом.

Еще один метод — это программа долгосрочных сбережений сроком от 10 лет. Ваш депозит может быть принудительно переведен на вашу будущую пенсию. В конце концов, ваша пенсия — это уже ваши собственные проблемы. В критический момент я не вижу препятствий для государства использовать этот метод для управления депозитами.

Эти риски и вероятные прогнозы по экономике в России мы будем подробно обсуждать с топовыми финансовыми аналитиками на Всероссийском Инвест-Форуме. Их выступления помогут вам лучше понять текущие экономические условия и как они могут влиять на вашу инвестиционную стратегию.

Вообще Инвест-Форум соберет 15 выдающихся спикеров, экспертов по фондовому рынку, недвижимости, цифровым активам и криптовалютам. Это уникальная возможность для всех, от опытных инвесторов до начинающих, чтобы узнать о новейших тенденциях и инструментах инвестирования. Более тысячи участников уже зарегистрировались, и большинство из них будут присутствовать онлайн.

Мы начнем 2 декабря с онлайн-сессий, продолжим 3, 5 и 7 декабря с онлайн-выступлений и интервью на платформе “Финверсия”, а 8 декабря встретимся в очном формате в гостинице Пальмира Бизнес Клаб. Там вас ждут 10 мощных спикеров и вечером – закрытое автопати для участников.

Зарегистрироваться на онлайн-участие в форуме можно бесплатно! Также можно приобрести специальные пакеты, включающие доступ ко всем записям и презентациям спикеров за минимальную сумму. Выбирайте удобный формат участия на сайте Инвестицию-Форума и присоединяйтесь к нам на этом значимом мероприятии!