В прошлом своем видео я разбирал «проблему громадных депозитов» и сделал предположение, что оптимальным выходом из текущей ситуации для ЦБ будет не ограничение депозитов, а ограничение возможности получить кредит. Сейчас правильность моего предположения получила подтверждение. Но давайте пройдемся по моей логике ещё раз, а затем обсудим предложение ЦБ.

И так, наши вводные

- на депозитах скопилось и продолжает копиться громадное число денег;

- эти деньги не только копятся, но и преумножаются за счёт небывалых ставок по депозитам;

- формируется большой отложенный спрос , в частности на недвижимость, а в общем можно сказать, что на всё, кроме товаров повседневного потребления. Которые и так покупают.

Вопрос

Что с этим делать при снижении ключевой ставки (когда люди начнут снимать деньги с депозитов), чтобы не разгонять инфляцию? Ведь очевидно, что если ничего не сделать, то волна отложенного спроса рванет инфляцию так, что мало не покажется.

Ответ, который я часто вижу

Заморозить депозиты или ограничить снятие средств с них.

Но мне такой ответ не нравится по нескольким причинам.

Социальные причины

Да, можно сказать, мол да кого волнует мнение народа. Но волнует. Многие, конечно, на своем опыте прошли подобные вещи. И всё же, я не верю в массовую заморозку или ограничения вкладов, особенно, учитывая экономические причины, о которых напишу дальше.

При этом социальное недовольство учитывать тоже нужно. Теоретически я могу предположить ограничения в виде: «Докажи законность происхождения своих средств, а потом можешь их использовать». Особенно, если речь будет идти о суммах выше какой-то цифры, например, выше 1 млн. лежащего на всех счетах.

Такое ограничение обществом будет нормально воспринято. Более того, если при этом еще будут какие-то аресты коррупционеров происходить, то аресты счетов, по которым владелец не смог доказать законность происхождения средств, будут восприняты «на ура».

Но всеобщие ограничения – не верю. Тем более, что есть другие причины.

«Экономические»

Первая. Большая часть депозитов – это суммы меньше 1 млн. Да, многие, чтобы попасть под страхование вкладов, разбивают большие суммы на мелкие. Но всё же, я думаю, что такие депозиты будут на суммы в районе 1,4 млн., по верхней границе лимита АСВ, а не до 1 млн.

Но пусть даже и в суммах до 1 млн. такие депозиты есть. Всё равно, количество людей с небольшими суммами существенно больше, чем с большими.

Т.е. чтобы купить что-то крупное, и разогнать инфляцию на товары неповседневного спроса, суммы не хватит.

Второе. Ну заморозили мне вклад. Например, лежит у меня в банке 5 млн. рублей. Мне их не отдают сразу, говорят, каждый месяц по 500 тысяч максимум можешь забрать. Что мне мешает взять кредит на эти же 5 млн, в том же банке? Да, на разнице в процентах между ставкой по депозиту и ставкой по кредиту я потеряю. Но зато смогу купить то, что хотел, сразу, не дожидаясь роста цен.

Собственно, банки сами будут предлагать такое, потому что как раз они на этой разнице в ставках будут зарабатывать.

Кредиты!

А теперь давайте вернемся к первой «экономической» причине. Денег на депозите на покупку не хватает. Но ключевая ставка падает. Значит и ставки по кредитам падают. Т.е. берем деньги с депозита, добавляем кредит и покупаем!

И вот именно это более страшно для разгона инфляции, чем просто снятие денег с депозитов.

Т.е. и в первом и во втором случае – проблема в возможности получить дешевый кредит.

Значит, что нужно сделать? Ограничить выдачу кредитов! И про заморозку депозитов думать не нужно.

Я в своем видео предполагал, что такое ограничение может касаться как количества кредитов, так и их суммы. Например, не более 1 потребкредита и 1 ипотеки в одни руки. Или ипотека не более 5 млн. рублей. И т.п.

И ЦБ пошел примерно этим путём.

Что предлагает Центральный банк?

Сейчас ЦБ в основном регулирует рынок кредитования через макропруденциальные надбавки. Если грубо, то это так. Банк при выдаче кредита должен формировать некие резервы. И ЦБ говорит, что мол, если ты выдаешь кредит, например, с первоначальным взносом менее 20%, то резерв должен быть на столько-то больше, чем если ПВ будет более 20%.

Т.е. ЦБ не запрещает такую выдачу, а делает её для банка менее выгодной. Но банк берет и выдает такой кредит, но с более высокой ставкой.

Да, например, надбавка в 900% от суммы кредита может сыграть и роль заградительной, как это выглядит сейчас для кредитов, где размер платежа будет больше 80% от дохода заемщика. Но всё же это заградительный, а не запретительный инструмент.

А вот, начиная с 2023 года, ЦБ попробовал на рынке необеспеченных кредитов использовать запретительный инструмент. Который называется макропруденциальные лимиты. Т.е. грубо, говорим, что теперь нельзя выдать кредит, если он не соответствует каким-то параметрам.

Обратите внимание, не «кредит выдать можно, но тебе это будет дорого стоить», а «кредит выдать нельзя».

Эксперимент этот ЦБ понравился. И они хотят внести поправки в законодательство, чтобы эти макропруденциальные лимиты (далее МПЛ) начали действовать и на обеспеченные кредиты, такие как ипотека и автокредиты.

Более, чем уверен, что Государственная Дума поддержит это предложение ЦБ. И значит с 1 июля 2025 года нас будет ждать вот это.

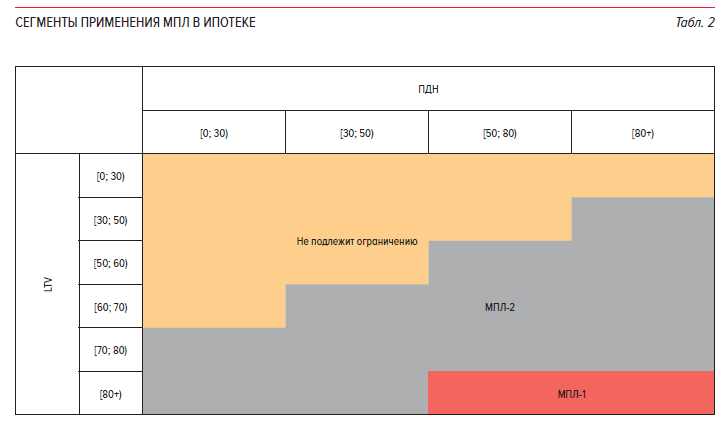

Эта картинка из доклада ЦБ. Смотрите, какие ограничения они хотят ввести для ипотеки:

Минимальный первоначальный взнос, максимальный срок, максимальная долговая нагрузка - ПДН (т.е. отношение платежей по всем кредитам к доходу заемщика). По сути, за счет этих инструментов, ЦБ как раз и получает ограничение суммы кредита – через повышение первоначального взноса. И ограничение количества кредитов – через ПДН.

Как ЦБ это видит для ипотеки?

Обратите внимание на красный прямоугольник, который обозначен, как МПЛ-1. Это то, что будет введено в первую очередь: нельзя получить ипотечный кредит с ПВ менее 20%, если долговая нагрузка выше 50%. Вот как это читается.

При этом ЦБ поставит ещё и лимит по сроку кредита – не более 30 лет. А срок – это размер платежа, т.е. ЦБ не даст за счёт увеличения срока кредита, уменьшить платёж.

А вот что ЦБ говорит про МПЛ-2 (отмечено серым). «В среднесрочной перспективе при росте кредитования чрезмерно высокими темпами могут быть дополнительно установлены МПЛ по ипотечным кредитам, предоставляемым заемщикам с повышенным уровнем долговой нагрузки либо низким первоначальным взносом».

Т.е. как раз то, о чем я писал выше. Если народ начнет массово снимать депозиты и брать кредиты, чтобы купить недвижимость или авто, то, чтобы избежать повышение инфляции, ЦБ введет в действие МПЛ-2.

И, например, если у вас платеж по всем кредитам превышает 30% от дохода, то ипотеку вы сможете взять с первоначальным взносом не менее 40%. А ещё возьмут и срок кредита поставят не 30, а 20 лет.

Уверен, что если и это не поможет, то ЦБ введет какой-нибудь МПЛ-3. Где лимиты будут ещё жестче.

Вывод

Так что ответ на то, что будет ЦБ делать с депозитами, на мой взгляд, получено. Ничего.

Все действия, скорее всего, будут лежать в области ограничения кредитования. Хотя ещё раз повторюсь, ситуацию с «докажи законность происхождения своих средств, лежащих на депозите» я полностью не исключаю.

И всё же все разговоры про заморозку депозитов, которые сегодня я часто слышу, скорее, лежат в области запугивания для активизации спроса, чем в реальном исполнении. А вот ограничения по выдаче кредитов мы увидим с существенно большей вероятностью.

Больше про недвижимость на моём телеграмм-канале