В 2024 году покупка жилья стала непростой задачей из-за роста ключевой ставки ЦБ до 21% и ипотечных ставок до 25%. Для большинства покупателей это означает резкое увеличение ежемесячных платежей и переплаты по кредиту. В условиях недоступности традиционной ипотеки застройщики продвигают рассрочку как более выгодную альтернативу. Давайте разберём, какой из этих инструментов лучше выбрать и как текущие условия влияют на доступность жилья.

1. Как повышение ставки до 21% изменило рынок ипотеки?

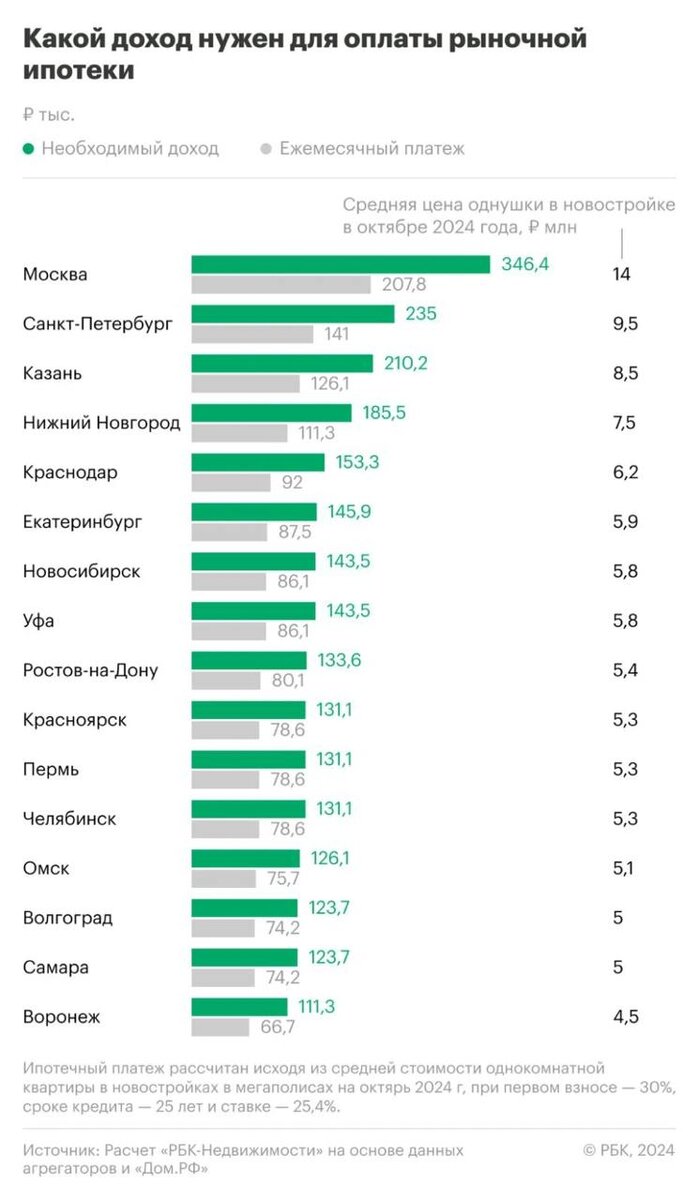

С ростом ключевой ставки ЦБ РФ до 21% проценты по ипотечным кредитам поднялись до 25%, что сделало покупку квартиры по кредиту почти невозможной для среднего покупателя. Чтобы позволить себе ипотеку на однокомнатную квартиру, теперь необходим стабильный высокий доход:

- В Москве — от 346 тыс. рублей ежемесячно.

- В Санкт-Петербурге — от 235 тыс. рублей.

Центральный банк неслучайно перешёл к жёсткой денежно-кредитной политике. Главный экономист ВТБ Родион Латыпов подчёркивает её необходимость, называя это «единственным разумным шагом для стабилизации экономики». По его мнению, такие меры помогают снизить инфляцию и сдерживать рост цен, который заметно увеличился в последние месяцы.

Льготная семейная ипотека: поддержка от ВТБ и необходимость поспешить

Для семей с детьми льготная ипотека остаётся одним из наиболее доступных способов покупки жилья на фоне высоких ставок. Программа позволяет оформить кредит по ставке 6%, что значительно ниже текущих рыночных условий. ВТБ возобновил выдачу этой ипотеки с 13 ноября, получив дополнительное финансирование в размере 350 млрд рублей от государства. Эти средства позволяют банку удовлетворить высокий спрос, однако лимиты программы ограничены и могут быть исчерпаны уже к середине ноября 2024 года.

Основные условия программы:

- Льготная ставка 6% предоставляется для семей с детьми.

- Максимальная сумма кредита: до 12 млн рублей для Москвы и Санкт-Петербурга, до 6 млн рублей для других регионов.

Эксперты, в том числе специалисты «Дом.РФ», подчёркивают важность своевременного обращения для оформления льготного кредита, так как из-за высокого спроса лимиты могут закончиться раньше срока. Для семей, которые планируют покупку, это шанс приобрести жильё на более выгодных условиях, но важно действовать быстро, чтобы успеть воспользоваться программой.

2. Рассрочка от застройщиков — гибкая альтернатива ипотеке

На фоне снижения доступности ипотеки рассрочка быстро набирает популярность, особенно на первичном рынке. К осени 2024 года её доля в сделках выросла до 35%, и ожидается, что в 2025 году этот показатель продолжит расти.

Преимущества рассрочки:

- Отсутствие переплаты по процентам на короткие сроки. При небольших сроках рассрочка позволяет избежать переплат, свойственных ипотеке.

- Гибкие условия. Оформить рассрочку проще, так как застройщики обычно не требуют строгого подтверждения доходов покупателя.

Когда рассрочка выгодна? Рассрочка подходит тем, кто может внести крупный платёж за короткий срок, поскольку позволяет избежать накопления процентов.

Риски рассрочки: с ростом спроса условия рассрочки могут стать менее гибкими. Застройщики могут сократить сроки выплат и повысить требования к первоначальным взносам.

3. Прогнозы на будущее: ждать ли снижения ставок?

ЦБ РФ планирует постепенное снижение ставки начиная с 2026 года, и возвращение к уровню 7,5–8,5% ожидается лишь к 2027 году. Это означает, что в ближайшие 2–3 года ставки останутся высокими, и покупка жилья в текущих условиях требует тщательного планирования.

Практические советы по выбору между ипотекой и рассрочкой

- Выбирайте рассрочку, если можете выплатить основную часть стоимости квартиры за 1–3 года. Это позволит избежать значительных переплат и использовать гибкие условия от застройщиков.

- Семьям с правом на льготную ипотеку рекомендуется воспользоваться программой уже сейчас, пока лимиты доступны.

- Планируйте на перспективу: если ставка снизится, можно будет рефинансировать кредит на более выгодных условиях.

Заключение

На фоне высоких ставок рассрочка — это актуальная альтернатива для тех, кто может оплатить жильё без переплаты по процентам. Для семей с правом на льготную ипотеку важно не затягивать с оформлением, так как лимиты могут исчерпаться.

💬 Если у вас остались вопросы, нужна помощь с выбором или консультация по покупке — обращайтесь! Помогу оценить текущие возможности и подобрать выгодный вариант для покупки в сложных рыночных условиях

не забывайте подписываться и делиться информацией