Недавно я опубликовала статью в которой рассказала о том, что доходность недвижимости начала медленно расти, на это я получила несколько просьб написать про фонды от Активо, ПНК Рентал и Атриум. И поскольку про Актива я еще толком не писала, я решила начать с него. А поскольку паев много, я решила разобрать самые недорогие. И кстати, данная УК выплачивает дивиденды каждый месяц, как я люблю.

Почему я смотрю только на самые недорогие паи

Изначально когда я регистрировалась на платформе от Активо, я думала, а не прикупить ли мне паев взамен Паруса. Поэтому мне были интересны именно недорогие паи. И в данном случае "недорогие" - это условное понятие, ведь стоимость пая тут не менее 100к.

Потом я мельком проглядела другие объекты и сложилось впечатление, что с ними происходит примерно то же самое, что с недорогими. Поэтому просто нет смысла писать еще про десяток фондов, но все те же самые слова, что уже сказаны.

Ну и самое главное, что если человек готов вложить большие суммы, то уже проценты доходности часто меркнут. При таких вложениях людей часто начинает больше волновать возможность диверсифицировать доходы, инвесторы уже начинают покупать новые фонды не потому, что они лучше, а потому что в них другие УК и другие риски.

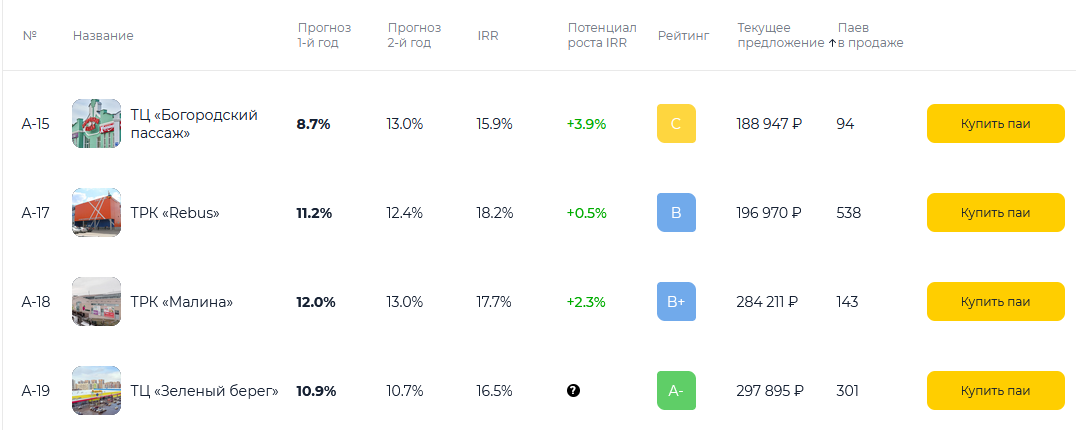

ТЦ Богородский пассаж

У этого фонда от УК Активо очень низкий рейтинг - С, такого нет больше ни у одного другого ПИФ и это уже настораживает. Начинаю свой разбор с дохода на пай и вижу такую синусойду, прям дух захватывает... Синусойды у фондов недвижимости я конечно с раньше видела, например, у того же Атриума, но у нее амплитуда колебаний была все же поменьше. Тут же я вижу колебания от 0 до 3000 рублей.

Но если заглянуть в планы на будущие года, то становится понятно почему так колеблется доход. У них достаточно большой налог на имущество, который раскидывается не равными частями на все месяца, а берется только в определенные месяца. Вот, например, на февраль 2025 года заложена уплата налога на имущество 891к и земельного налога 44к. Еще достаточно большие расходы идут на капитальный и текущий ремонт. Здание расположено в центре Ногинска и оно старое, а значит требующее ремонта. Вот, например, в своем телеграмм-канале УК пишет, что в сентябре сделан ремонт фасада и световой вывески. Предыдущий крупный ремонт о котором сообщали в ТГ канале был проведен в январе.

На следующий год на ремонты заложено:

- на капитальный - 1 000 000 рублей;

- на текущий - 1 076 691 рубль.

При чистых операционных доходах по плану в 23 миллиона, на ремонт уйдет примерно 10%, это не мало и тут все дело в том, что здание старое. Ну и не малая трата - комиссия УК, которая составляет больше 13%.

Если сложить всю информацию, которую я нашла на сайтах, получается, что загрузка торгового центра почти постоянная, но всего 63%, то есть арендаторы сидят, но если не дай Бог кто-то съедет, претендент на его место быстро вряд ли найдется.

Далее очень важная вещь - ликвидность! Открываю график с оборотом паев и вижу какие-то крохи. Например, в июне и июле сделок по паям не было. Поэтому купить-то пай легко, я думаю найдутся желающие его продать, а вот реализовать сложно. И это повод задуматься. А вот в августе по многим фондам было много сделок, но сложно сказать что это было. Возможно это выходил крупный покупатель и скидывал паи по дешевке.

УК предполагает, что доход на пай с октября 2024 года по сентябрь 2025 будет 16405 рублей. Для сравнения с октября 2023 года по сентябрь 2024 года УК выплатила 18 819 до уплаты НДФЛ и 2024 году ставка аренды выросла на целых 4,3%. То есть тут УК закладывает даже падение дохода!

При текущей стоимости пая 188947 рублей, 16405 рублей - это 8,7% до уплаты НДФЛ. Не густо! Но при этом УК считает, что через год доходность вырастет до 13%. Видимо они надеяться, что с ремонтами будет покончено и станет полегче. А мне вот кажется, что старые здания можно ремонтировать до бесконечности, что это такая черная дыра для денег. И инвесторы судя по всему не верят в 13%, именно поэтому за последний год стоимость пая на чуть-чуть, но упала.

Я напомню, что я не даю индивидуальных инвестиционных рекомендаций, но когда я смотрю на доходность 8.7%, то мне грустно! Я понимаю, что диверсификация важна, но при моем объеме инвестиций я переживу без этих паев.

ТРК Rebus

У этого ПИФ рейтинг В и когда открываешь таблицы, сразу понимаешь почему он выше по сравнению с прошлым фондом ТЦ Богородский пассаж. Это уже современный торгово-развлекательный комплекс расположенный в Ленинградской области в городе Кингисепп. Рядом с ТРК находится автовокзал, поэтому магазинам обеспечен большая суточная посещаемость, поэтому загрузка площадей вроде не падает ниже 94%. А вот арендная плата за год тут выросла всего на +2,9%.

По данному фонду мы опять же видим большие колебания по размеру выплат. Собственно на какой ПИФ от Aktivo не посмотришь, там такие колебания, то инвесторов ждет большая выплата, то маленькая или никакая. Да, да, эта УК иногда даже пропускает выплаты.

Начинаю смотреть цифры и удивляюсь. Например, к октябре и июне доход посел на 10%, то есть существенно, при этом в октябре загрузка площадей 100%. Не понятно... Пытаюсь понять откуда такие колебания в расходах, не ясно.

У этого фонда даже есть какой-то оборот паев, но маленький. Но самое печальное, что цена пая падает! За год она упала на 8% до 196970 рублей! По всей видимости инвесторы, чтобы выйти поскорее готовы давать скидку. Что касается доходности за прошлый год, то за прошлый год УК заплатила по 19 135 рублей на пай до вычета НДФЛ, что соответствует 9,7% от текущей цены. Опять не густо.

ТРК Малина

ТРК Малина расположен в Рязани. Про этот фонд можно сказать примерно все то же самое, что и про ТРК Rebus, но уже не хочется повторяться. За прошлый год Активо выплатила инвесторам 26 789 рублей до уплаты НДФЛ или 9.4% от текущей стоимости пая. За последние 12 месяцев стоимость пая упала на 10% до 284211 рублей, оборот по паям маленький. То есть вспоминаем пословицу "вход за рубль, выход за 2". И больше мне ничего не хочется писать про этот фонд.

Небольшое резюме

По всем фондам от компании Активо мы видим колебание выплат, тут дело в том, что она не пытается размазать налоги равными платежами по месяцами как это делает с расходами на ремонт, а берет в определенные месяца. Зачем это сделано не знаю, видимо это некий маркетинговый ход. Инвестор раз в 3 месяца получает много, ему приятно.

В целом по ПИФам я могу сказать ровно то же, что по любым другим фондам коммерческой недвижимости владеющими торговыми центрами. Доходность тут не большая, но плюс-минус стабильная если смотреть в годовом выражении. Правда тут есть риск того, что арендатор съедет и будет просадка.

Поскольку ТРК расположены не в Москве или Питере, тут не стоит ждать большого роста стоимости квадратного метра да и цена пая не обязана следовать за СЧА. Более того, читала комментарии, что цена пая у фондов завышена относительно СЧА, но поскольку все эти оценки стоимости для подобных ТРК очень условны, даже не хочу лезть в это. Если УК захочет реализовать здание, то тут вопрос на какую сумму она сможет найти покупателя, а его вот вряд ли будет интересовать какая-то оценка.

Пока мы видим ключевую ставку 21%, доходности меньше 10% до уплаты НДФЛ конечно мало кого вдохновляют. Но вопрос, что будет когда ставку начнут снижать. Мы достаточно долго жили при ключевой ставке меньше 10% и даже 8% и вот тогда доходности в 10% впечатляли. Я не даю индивидуальных инвестиционных рекомендаций. И скажу честно, я сама не бегу перекладываться в фонды Активо. Но я уже задаю себе вопрос, как я буду готовиться к понижению ключевой ставки.

Приглашаю вас подписываться на мой телеграмм-канал. А еще Дзен предложил завести Премиум канал, доступ к статьям из которого будет доступен только по платной подписке. Вчера вечером на нем вышла статья под названием "как понять, что уже пора выкупать просадку".