Любители и лоббисты банковских вкладов зачем-то постоянно пытаются убедить меня в том, что они обгоняют по доходности фондовый рынок или валюту. Причем приводя совершенно нереальные и выдуманные цифры.

Вот пример такого комментария, оставленного сегодня: человек уверен, что вклады в банках накопительным итогом за последние 5 лет дали бы доходность "более чем 80" (!!!) процентов годовых.

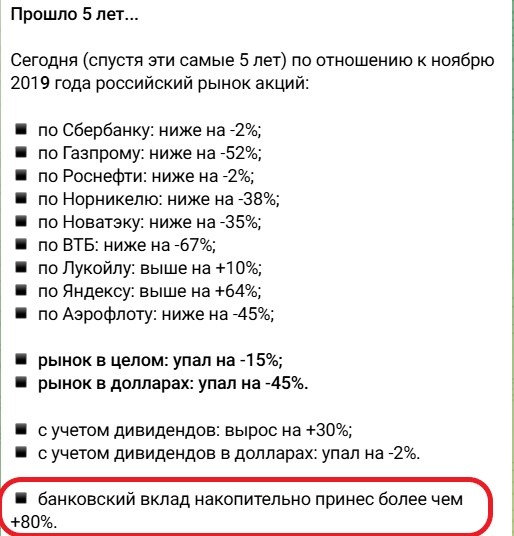

Динамику фондового рынка еще будем рассматривать для сравнения (что, я уже и так не раз делал), но пока остановимся на вкладах.

Ок, раз вы так настаиваете, давайте посчитаем.

Я беру данные ЦБ по максимальной процентной ставке в ТОП-10 ведущих по объемам вкладов банков страны. Вот они.

Будем считать доходность за последние 5 лет (2020-2024). Вот данные по максимальной (!) ставке на начало января каждого месяца:

2020 - 5,927% годовых;

2021 - 4,486% годовых;

2022 - 7,738% годовых;

2023 - 8,13% годовых;

2024 - 14,793% годовых.

Посчитаем, какой доход вкладчик смог бы получить с 1 млн рублей за это время, если бы каждый раз оформлял депозит на 1 год, перекладывая его с добавлением полученных процентов.

В 2020 году капитал вырос бы до 1059270 рублей.

В 2021 году - до 1106789 рублей.

В 2022 году - до 1192432 рубля.

В 2023 году - до 1289377 рублей.

В 2024 году - до 1480115 рублей.

Таким образом, за 5 лет вкладчик увеличил бы свой капитал в 1 млн на 480 тыс рублей или 48%.

Допускаю, что эту доходность можно было бы немного повысить и переоформляя депозиты почаще. Но можно было и, наоборот, понизить, потому что в первые годы рассматриваемого периода ставки на 3 и 6 месяцев были ниже, чем на 1 год. Годовые вклады были самыми доходными. И приведенная статистика Центробанка учитывает ставки именно самых доходных вкладов. Показатель усреднен, но обращаю внимание, что он показывает не среднюю ставку, а именно максимальную (то есть, не факт, что все оформляли вклады даже под такую).

Также я не учитывал налог с части процентов по вкладам, который для такой суммы взымался бы в последние годы.

В общем, грубо - 50% за 5 лет с 2020 по 2024 годы включительно - эта та цифра, от которой я буду отталкиваться далее при сравнении доходностей.

В среднем, это 10% в год, на мой взгляд - это очень мало и, конечно же, не покрывает реальную инфляцию. Я бы даже сказал, сильно не покрывает - такой уровень потребительской инфляции в эти годы наблюдается примерно за 2 года, а не за 5.

Ну а пока просто, чтобы занять место в статье, и она не получилась слишком короткой, можно сравнить эту доходность с динамикой курса доллара.

На 1 января 2020 года курс доллара был 62 рубля. Предположим, что текущий год закроется на нынешней отметке курса 101 рубль.

Доллар за это время подорожал на 63%. То есть, вложения в доллар по принципу "купил и забыл" (без выбора самых выгодных курсов, продаж дорого и покупок дешево) за это время принесли бы доходность выше, чем банковские вклады. Что я тоже всегда утверждал.

Подписывайтесь на телеграм-канал Финансовый гений, чтобы получать еще больше полезной информации и оперативно отслеживать выход новых публикаций на сайте и в Дзене.