История Николая

Представьте ситуацию. Николай, владелец нового автомобиля, однажды утром обнаружил, что его машина стала жертвой стихии – дерево упало прямо на капот. К счастью, у Николая был полис добровольного страхования (КАСКО), который покрывал такие случаи. Всё должно было пройти гладко: подал документы, жди выплаты. Но вместо денег Николай получил неожиданную проблему – страховая задерживала возмещение.

"Сначала я думал, что это техническая ошибка", – рассказывал Николай, – но потом понял, что страховая просто не хочет платить в срок."

Почему проценты – это ваше законное право

Ситуация Николая – типичная. Когда страховая компания нарушает сроки выплаты, потребитель имеет право требовать компенсации:

- Неустойку, предусмотренную пунктом 5 статьи 28 Закона о защите прав потребителей.

- Проценты за задержку денег, начисляемые по статье 395 ГК РФ.

Судебная коллегия Верховного Суда РФ в своем определении от 2 июля 2024 года № 80-КГ24-2-К6 подтвердила: взыскание процентов по статье 395 ГК РФ возможно даже тогда, когда неустойка уже взыскана.

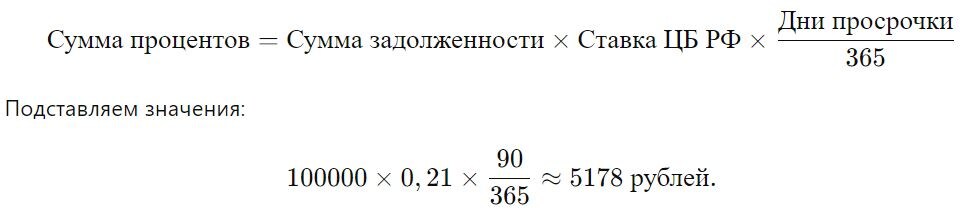

Расчет: сколько денег может вернуть потребитель?

Рассмотрим, сколько Николай мог бы дополнительно получить. Допустим:

- Страховая компания задержала выплату в 100 000 рублей.

- Срок задержки составил 90 дней.

- Ключевая ставка Центробанка на ноябрь 2024г. – 21% годовых.

Формула расчета:

То есть, благодаря статье 395 ГК РФ Николай мог бы получить дополнительно более 5 000 рублей за одну только задержку!

Почему неустойка и проценты – это разные вещи?

Многие страховые компании любят ссылаться на то, что выплата неустойки исключает проценты. Однако Верховный Суд разъяснил:

- Неустойка – это штраф за нарушение сроков.

- Проценты – компенсация за незаконное удержание денег.

Иными словами, проценты – это способ защитить имущественные интересы пострадавшей стороны.

Что делать, если страховая задерживает выплаты?

Если вы оказались в ситуации, как у Николая, действуйте следующим образом:

- Сохраните все документы: договор, переписку со страховой, квитанции об оплате.

- Письменно потребуйте выплаты, сославшись на статью 395 ГК РФ.

- Если ответа нет, обратитесь в суд.

Вывод: бороться за свои права – выгодно

История Николая учит нас важному: никогда не сдавайтесь. Страховые компании обязаны соблюдать договор, а законы дают вам инструменты для защиты.

А что думаете вы? Сталкивались с подобными ситуациями? Пишите в комментариях! Если нужна консультация, всегда рад помочь – мои контакты указаны в описании блога.

Источник: Определение Судебной коллегии по гражданским делам Верховного Суда РФ от 2 июля 2024 г. N 80-КГ24-2-К6.