Инвесторы любят говорить об обгоне индекса Московской биржи как о метрике которая показывает их успешность. Вот и в конце года люди начинают писать, а вот мой доход составил 10%, а индекс вырос всего на 8%, я обогнал его, а значит не зря инвестировал самостоятельно. Не зря, не спорю. Но на мой взгляд не стоит стравить себе одну единственную цель обогнать индекс Московской биржи. Ее можно реализовать, но вопрос в том, много ли вы добьетесь этим на пути к конечной цели? Поэтому сегодня хочу привести 3 примеров когда бесполезно ориентироваться на индекс.

Индекс упал

Вот допустим, инвестор набирал себе те же фонды, но не на индекс, а какие-то там, не важно какие, а может самостоятельно повторял индекс, но чуть в другой пропорции. Вот какой-то период прошел, индекс просел на -35%, активы инвесторы на -30%. Инвестору повезло, он потерял меньше чем рынок в целом, его стратегия оказалась "лучше", но молодец ли он?

Вот предположим, что дело было в 2022 году, когда весь рынок рухнул, а в какой-то момент торги остановили. Молодец тот, кто за счет диверсификации и наличия облигаций потерял меньше, кто выиграл не за счет случайности, потому что в тот момент случился форс-мажор, а за счет правильного подхода и диверсификации. Эти люди получали свои купоны - доход от биржи и их активы разблокировали раньше. А -35% или -30% в данном случае все равно слишком большая просадка.

Смотрим на короткий интервал

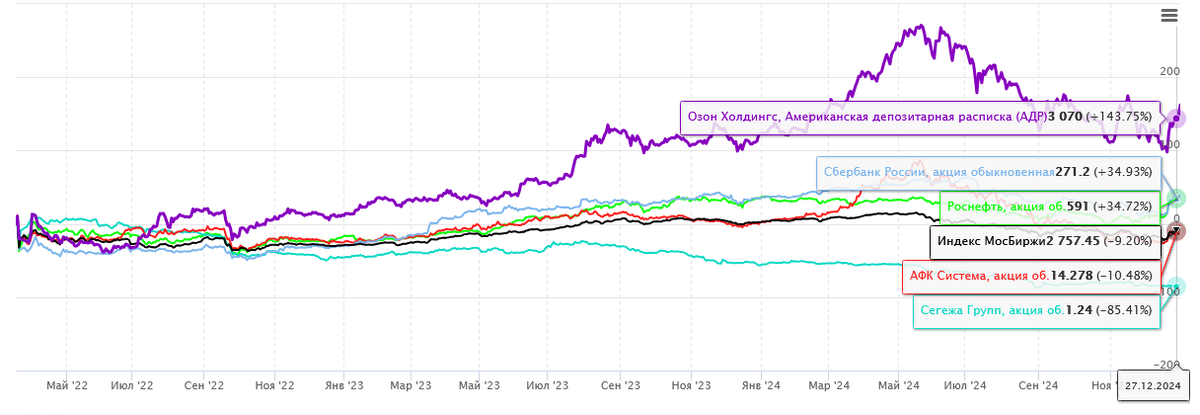

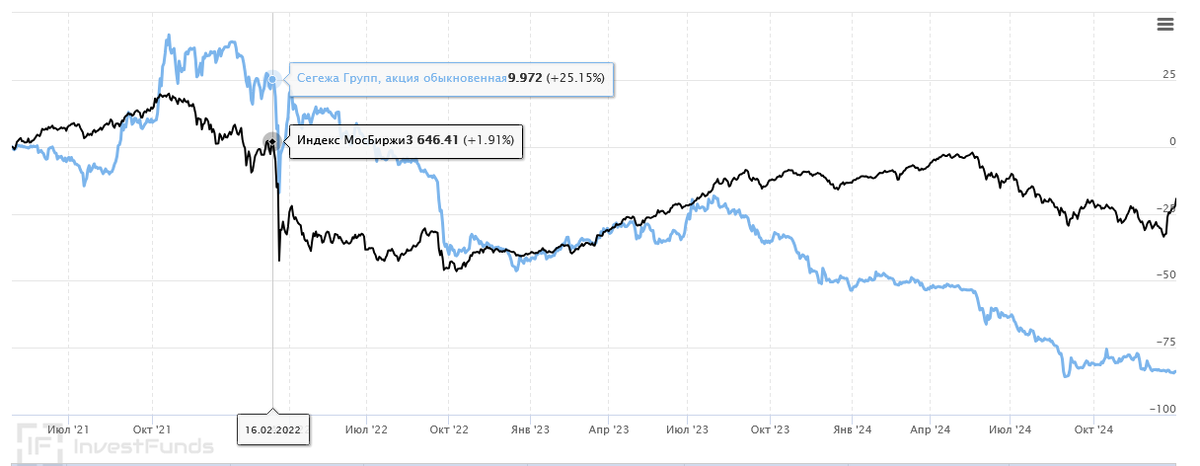

Приведу еще один печальный пример. В 2021 году на Московскую биржу вышла Сегежа. Этого размещения ждали с нетерпением многие инвесторы, я сама была из их числа. Сегежа подавала большие надежды и это была очень крутая компания. За первый год ее котировки обогнали индекс на +25%!!!! И первые время инвесторы могли гордиться, что сделали правильную ставку. Однако, настал 2022 год и эта компания попала под санкции. Сейчас компания пытается как-то наращивать доходы, но у нее очень большой долг, а его обслуживание при высокой ключевой ставке стоит очень дорого.

Поэтому если инвестор посмотрит на временной интервал с 2021 по 2022, то вложение в Сегежу принесло много денег, он правильно выбрал скаковую лошадь. Но если смотреть на более длительный интервал с 2021 по 2025, то он явно проиграл индексу.

В данном случае я выбрала очень яркий пример, но я хотела показать именно то, что можно выбрать какую-то стратегию, например, инвестирования в компании которые только выходят на биржу, обгонять с ней индекс год-другой, но потом все может очень быстро измениться. И кстати, до пандемии фонды IPO очень хорошо росли в цене, а потом все изменилось. Поэтому долгосрочному инвестору интересно не просто обогнать за счет случайности индекс на коротком промежутке времени, а не слить, а желательно приумножать свой капитал из года в год.

Проблема расчетной базы

Существует классическая теория, которая говорит, что в каждом инвестиционном портфеле должны быть облигации и их доля должна определяться исходя из возраста инвестора. Чем старше инвестор и чем ближе ему до пенсии, тем больше облигации должно быть в его портфеле. Но при этом многим инвесторам нужно время, что бы к ним пришло понимание, что покупка облигаций - это не просто потенциальная просадка по доходу - это необходимая диверсификация на случай высокой турбулентности на фондовом рынке. Можно держать портфель без облигаций, но если котировки обрушатся, то хотя бы облигации меньше просядут в цене, они будут по-прежнему приносить купоны, когда многие эмитенты могут отказаться от выплаты дивидендов. А самое главное, что если вдруг понадобится кэш, то можно будет продать облигации, а не акции которые сильнее просели в цене.

Но кроме акций и облигаций есть и другие активы, например золото или фонды недвижимости. Последние кстати я очень уважаю и, они обеспечивают мне стабильный денежный поток каждый месяц, пускай и не самый большой. А дальше вопрос: а что сравнивать с индексом? Если доходность всего портфеля в целом, то с большой вероятность в хорошие годы он проиграет индексу МосБиржи. Если сравнивать индекс и портфель за вычетом облигаций, фондов недвижимости и золота, то может захотеться и еще чего-то вычеркнуть из базы. А с другой стороны почему надо вычеркивать то же золото особенно если оно было взять со спекуляционной целью на пару месяцев? То есть когда инвестор начинает сравнивать что-то с индексом встает вопрос что сравнивать, что брать в расчет, а что нет. И в какой-то момент это может превратиться в натягивание совы на глобус: это посчитаю, а это нет и я молодец, я обогнала индекс. А так ли это на самом деле?

Приглашаю вас подписываться на мой телеграмм-канал. А еще Дзен предложил завести Премиум канал, доступ к статьям из которого будет доступен только по платной подписке.