Объемы ипотечного кредитования и продажи застройщиков оказались под давлением. Главные причины — отмена льготной ипотеки и рост ставок по ипотеке вслед за повышением ключевой ставки ЦБ.

Ожидаем, что снижение доли ипотеки и продаж застройщиков стабилизируется благодаря сохраняющимся льготам, в частности семейной ипотеке. Для банков отмена льготной ипотеки рисков не несет, поскольку доля ипотечного портфеля ограничена, а его качество — высокое.

Главное

• С 1 июля 2024 г. отменена программа льготной ипотеки на новостройки: общий объем выдачи ипотеки за июль – август упал на 52% год к году (г/г).

• Семейная ипотека остается — ключевая программа, ждем возобновления лимитов.

• Девелоперы: объемы продаж под сильным давлением из-за отмены льготной ипотеки. Наиболее чувствительны — Самолет и ЛСР.

• Банки: снижение доли ипотеки в портфеле не создает рисков, качество высокое. Самая высокая доля ипотеки в портфеле — Сбер (25%), Банк Санкт-Петербург (16%) и ВТБ (20%). У остальных банков под покрытием доля ипотеки ниже 15%.

• Выделяем Сбер, ТКС и Эталон на 12 месяцев.

В деталях

Рыночная ипотека — перспективы нерадужные

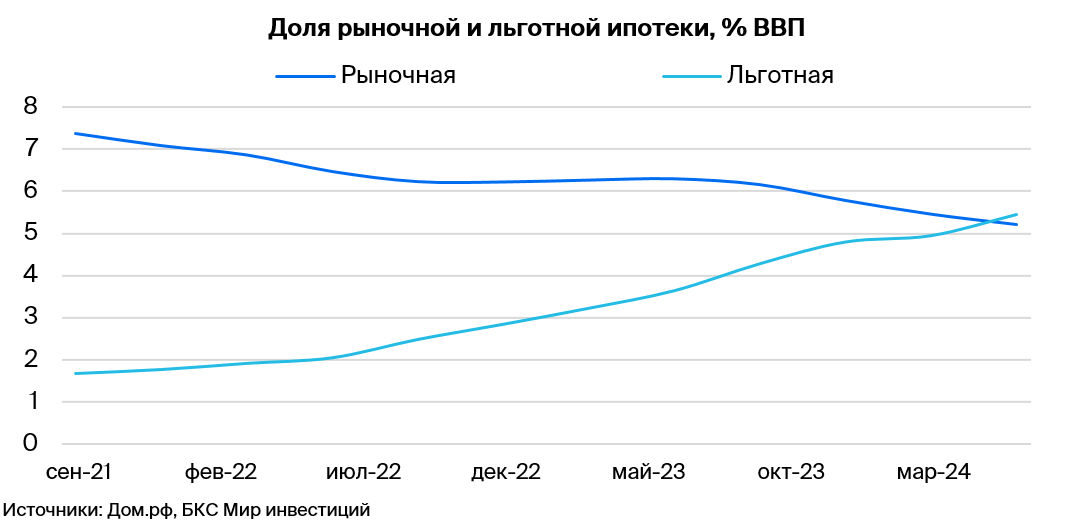

Как минимум на первичном рынке рыночная ипотека попала под удар. После начала действия льготных программ в 2020 г. доля рыночной ипотеки в портфеле банков к середине 2024 г. сократилась вдвое — до 5% ВВП. Текущие ставки по ипотеке выше 20% непривлекательны для заемщиков, а банки не могут давать более низкую ставку, поскольку стоимость денег на рынке сейчас достигает 23–24%.

Льготная ипотека на новостройки под 8% годовых перестала действовать с 1 июля 2024 г. В результате объемы выдачи льготной ипотеки обвалились втрое с пика выдач в июне – июле 2024 г. Данные по кредитованию по итогам сентября подтверждают снижение ипотечного портфеля банков. В октябре ждем его дальнейшее сокращение.

Расходы на субсидирование ипотеки стали резко расти в 2024 г. из-за повышения ключевой ставки.

Повышение ставки привело к увеличению расходов на субсидирование ставки по ранее выданным кредитам. С учетом повышения ставки до 21% расходы бюджета в 2024 г. превысят 600 млрд руб. — вдвое больше, чем траты в прошлом году. Текущие расходы на субсидирование льготной ипотеки сопоставимы с суммарными расходами федерального бюджета по таким статьям как культура, кинематография и охрана окружающей среды.

Общее снижение выдачи ипотеки на фоне роста ставок и отмены льготной программы

С 1 июля 2024 г. в России перестала действовать льготная ипотека на новостройки под 8% годовых. Программа была запущена весной 2020 г. в качестве антикризисной меры в разгар пандемии. Ее отмена сразу привела к значительному снижению общего объема выдачи ипотеки. За два месяца после отмены объем выдачи упал на 52% относительно июля – августа 2023 г. Доля субсидированных программ от общей выдачи в июле – августе 2024 г. снизилась до 53% (уровень II квартала 2023 г.). Объем выдачи рыночной ипотеки в июле – августе также снизился — на 47%, что связано с ростом процентных ставок до запретительных уровней.

Действительно, средневзвешенная рыночная ставка топ-20 банков по ипотечным кредитам на новостройки в России повысилась с 14,4% в октябре 2023 г. до 25,4% в октябре 2024 г., по данным ДОМ.РФ. С учетом регуляторных ограничений, а также запредельным уровнем ставок мы не видим перспектив улучшения ситуация в сфере ипотечного кредитования.

Исчерпание лимитов по семейной ипотеке не несет рисков, ждем обновления лимитов

В настоящий момент в России остаются еще несколько ипотечных программ, субсидируемых государством (IT, дальневосточная и семейная ипотека). Наиболее массовая из них — семейная под 6% (для семей с детьми). Максимальный размер кредита по ней — 12 млн руб. в Москве и области, Санкт-Петербурге и области, а для остальных регионов — 6 млн руб.

Сбербанк и ВТБ заявили об исчерпании лимитов на выдачу семейной ипотеки, которые предусмотрены государственной программой, и с 30 октября Сбербанк повысил ставки по таким кредитам. Лимиты между банками распределяет госкорпорация ДОМ.РФ, ответственная за развитие жилищной сферы в стране.

Исчерпание лимитов на выдачу субсидированной ипотеки, на наш взгляд, не несет рисков для рынка. Дело в том, что лимиты восстанавливаются. Уже на следующий день, 31 октября, ДОМ.РФ объявила, что для семейной ипотеки уже выделены дополнительные лимиты в размере 350 млрд руб. на предоставление кредитов банками. Средства будут распределены уже на следующей неделе.

Банки — снижение доли ипотеки в портфеле не создает рисков, высокое качество

После отмены льготной ипотеки мы наблюдаем снижение доли ипотеки у большинства банков под нашим аналитическим покрытием. Исключение — Сбер и ВТБ.

Ипотека — наиболее значимый сегмент кредитования для Сбера и ВТБ с долей более 20%. За год доля ипотечных кредитов у них незначительно выросла — на 0,3 п.п. и 0,1 п.п. соответственно. Наиболее сильно доля ипотеки снизилась в кредитном портфеле Банка Санкт-Петербург — на 4 п.п. год к году. Это обусловлено ростом корпоративного портфеля на 39%.

В совокупном кредитном портфеле Т-Банка и Росбанка доля ипотеки снизилась на 2,5 п.п. г/г, до 13,4%. Меньше всех отмена льготной ипотеки влияет на Совкомбанк и МКБ, доля ипотечного портфеля которых не превышает 12% и 5,3% соответственно.

Отмена льготной ипотеки не несет для наших прогнозов существенных рисков, поскольку активы банков достаточно диверсифицированы, доля ипотеки не превалирует. Также банки отмечают высокое качество ипотечных кредитов, что еще сильнее снижает риски для них.

Девелоперы: объемы продаж под давлением из-за отмены льготной ипотеки

Согласно операционным результатам девелоперов за III квартал 2024 г., у Самолета наибольшая доля ипотечных продаж (74%), далее идут ЛСР (59%) и Эталон (47%). ПИК не публикует операционные результаты.

Самолет чувствителен к снижению ипотечных объемов в связи с высокой долей ипотеки в продажах. Это уже отразилось на продажах, которые в III квартале 2024 г. упали на 45% относительно аналогичного периода предыдущего года.

ЛСР имеет более низкую долю продаж в ипотеку по сравнению с Самолетом, но показала самый значительный спад в III квартале 2024 г.: продажи упали на 62% г/г.

Рост продаж Эталона в III квартале 2024 г. составил 19% г/г. Факторы поддержки — наименьшая среди конкурентов доля ипотечных продаж и собственные программы рассрочки.

Допускаем, что доля ипотечных продаж продолжит снижаться, но медленнее благодаря действующей семейной ипотеке, что несет умеренные риски для продаж.

Продажи девелоперов по-разному реагируют на снижение доли ипотечных продаж. Так, по нашим расчетам, если экстраполировать тренды III квартала 2024 г. при снижении доли ипотеки на 1 п.п., ЛСР показывает снижение продаж на 4%, Самолет — на 3%, а Эталон — практически нейтральную динамику. При этом мы видим активную работу застройщиков по замещению ипотечных продаж собственными продуктами.

*Не является индивидуальной инвестиционной рекомендацией

Больше полезной информации для инвесторов вы найдете на BCS Express.