Недавно делал небольшой обзор с мыслями, было это тут:

В дополнение хочу выразить некоторые мысли по текущей ситуации.

Игра в очко превращается в покер

Сейчас всех волнует, что дальше будет со ставкой ЦБ, долговым рынком и акциями.

Следующее заседание ЦБ по ставке пройдет в декабре. Есть, как обычно, три наиболее вероятных сценария:

1. Ставку оставят неизменной, на уровне 21%.

2. Ставку поднимут на 1-2 п.п., до 23-24%.

3. Третий сценарий шоковый, подразумевает поднятие ставки сразу на 3-4 п.п., до 24-25%.

Можно было бы погадать на кофейной гуще или на хрустальном шаре, на который мне задонатили в начале года, но лично меня не интересует какое решение будет принято ЦБ в декабре. Куда важнее то, что уже сейчас происходит.

Последние облигационные размещения, прошедшие после заседания ЦБ, давали 25% годовых. Практически во всех выпусках есть подводные камни в виде оферты и/или амортизации. Это первое наблюдение.

Объем привлечения средств небольшой. Например, Бизнес Альянс (данный эмитент есть в моем облигационном портфеле в небольшом объеме) привлек всего 680 миллионов. Это второе наблюдение.

Прежде, при регистрации облигационных выпусков, планка по возможной сумме привлечения завышалась. Я тогда писал, что таким образом эмитенты перестраховываются - оставляют запас на будущее, если вдруг потребуются деньги. Часть эмитентов решили воспользоваться возможностью доразмещения (хотя мне непонятно, кто все это выкупает). Это третье наблюдение.

На рынке ВДО можно найти доходности 30%+.

Возможно, я недооцениваю навыки выживания нашего бизнеса, но при ставке займа в 25% как минимум весь закредитованный производственный сектор теряет маржинальность, то есть экономическое обоснование деятельности.

И вот уже исходя из этого понимания сам собой напрашивается вывод, что особого резона задирать ставку дальше - нет. Можно сказать, что с точки зрения влияния на корпоративную среду сейчас достигнут "оптимальный" вариант: те, кто смогут переждать и перетерпеть - выживут, но часть бизнесов уже в ближайший квартал столкнутся с недостатком ликвидности без возможности занять средства.

То есть анонсированные банкротства начнутся, что эффектом домино ударит по всей экономике. А вот если ставку поднимать дальше - это уже испытание на прочность даже для эффективных и незакредитованных компаний.

И тут основной вопрос в том, хочет ли ЦБ устраивать рецессию и кризис а-ля 2008, о котором некоторые из вас написали мне в личных сообщениях.

Хотя сам ЦБ недавно отметил, что сценарий сохранения ставки на текущих 21% - не рассматривается. А рассматривается повышение на 1 п.п. как минимум.

Логика в этом есть, если ЦБ все таки хочет не допустить большой волны банкротств - создать краткосрочно-шоковое состояние для экономики, и на этом закончить с ужесточением денежно кредитной политики. Своего рода финальный аккорд. Хотя надо понимать, что сохранение ставки на значениях выше 21% - это само по себе будет крайне жесткой ДКП, т.к. те, кто откладывал и оттягивал момент рефинансирования долга уже потеряли окно возможностей для перекредитования, тем временем кредитование населения, а вместе с ним и потребление будет падать.

В результате я вижу два наиболее вероятных сценария разной степени тяжести:

1. Кризис формата 2020 года, когда многие бизнесы столкнулись с проблемами и были вынуждены закрыться. Только масштаб будет чуть больше, поскольку коснется в первую очередь закредитованных компаний, а не отдельных сфер.

2. Кризис формата 2008 с большим перераспределением производственных и трудовых активов от закредитованных к тем, у кого есть прибыль и кэш.

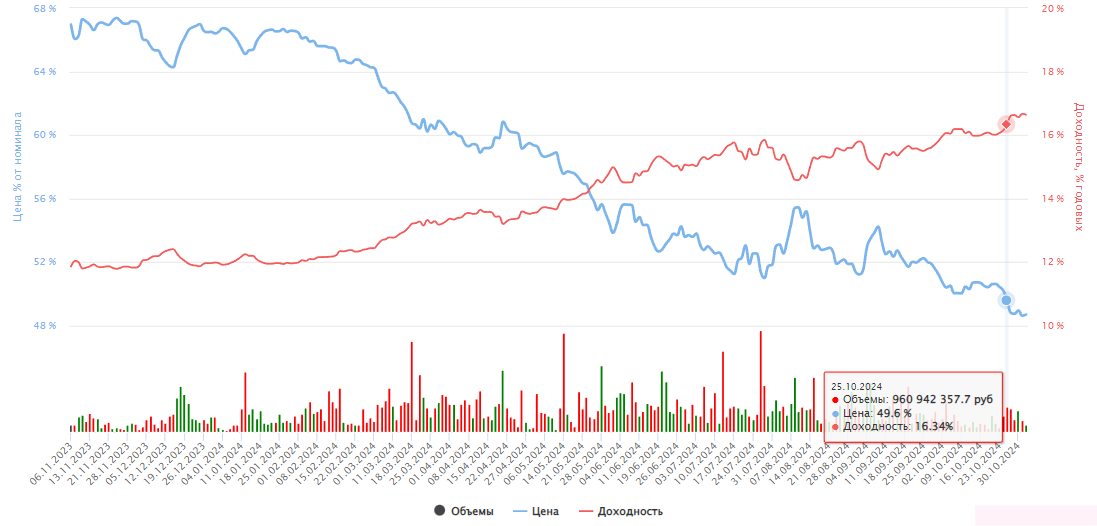

Тут еще, пожалуй надо добавить, что влияние ставки на происходящие процессы снижается (дальше покажу на примере ОФЗ). Лично я не вижу никакой разницы между ставкой 21% на условные пол года и, скажем, 25% на один месяц, если уже сейчас, при 21-ой ставке, ты занять не можешь.

Таким образом, даже если ЦБ повысит еще раз ставку в декабре - пик по ставке уже очень близок.

Об этом сообщает и долговой рынок, например, самая длинная на рынке ОФЗ 26238 с фиксированным купоном:

Повышение ставки сразу на 2 п.п., вопреки ожиданиям повышения на 1 п.п., вкупе с крайне негативными (ястребиными) заявлениями, почти не отразилось на стоимости. При этом на момент написания этой части заметки облигация давала 16,6% к погашению, а на 8 ноября (дата публикации заметки) доходность уже снизилась (стоимость немного выросла).

Сейчас уже все забыли про турецкий, аргентинский и иранский сценарии, но с образовательной точки зрения, да и для того, чтобы донести мысль, хочу показать:

Это инфляция и ключевая ставка в Турции. Как видно, с поднятием ставки в Турции явно затянули - начали поднимать ставку при инфляции близкой к 90%.

А вот как выглядит кривая доходности в облигациях Турции, ну и, собственно, доходности:

При ставке 50%, которую ЦБ Турции удерживает три заседания подряд, 10-летки дают 31%. То есть даже не близко к ставке. Так происходит потому, что рынок оценивает вероятность сохранения ставки на текущих значениях 10 лет подряд - как невозможную.

Впрочем, ЦБ Турции и при 90%-ной инфляции не поднимал ставку до 180%, например. И 50%-ой хватило, чтобы инфляция с 90% снизилась до 48%. Это я просто провожу парралели с ДКП РФ, где ставка в 2,5 раза выше официальной инфляции и почти в 2 раза выше инфляционных ожиданий населения.

Но тут есть еще один интересный момент - ликвидность. Я писал в Telegram-канале, что увеличил долю в портфеле из 11 ОФЗ на 10%. Одна из сделок была на 10000 рублей и исполнялась 6 часов. Несмотря на то, что я разместил заявку в воротах маркетмейкера, просто близко к нижней границе. 6 часов.

Думаю, что с суммой в 1 миллион просто невозможно будет набрать долю. Для этого придется ежедневно размещать заявки на протяжении недели и каждый раз ждать, когда ближе к вечеру какой-нибудь крупный продавец с внебиржи вывалит объем в стакан.

Что касается продажи по стоимости выше, скорее всего для физика со средним капиталом она в принципе невозможна кроме как по рыночной заявке (когда пролетишь спред и соберешь все самые плохие цены).

Мосбиржа и ЦБ говорят, что все хорошо с ликвидностью. Что же, желаю им однажды озаботиться о своих накоплениях и попробовать себя в роли частного инвестора. Может тогда этого сомнительного популизма станет меньше. Но это я отвлекся.

Я хочу сказать, что долговой рынок переехал на внебиржу. И все основные сделки, включая сделки банков, заключаются вне биржевого стакана. Изредка в биржевой стакан приходит крупный игрок и по сути просто переставляет доходности небольшими, по его меркам, объемами. Своего рода сообщающиеся сосуды.

На рынке корпоративного долга с фиксированным купоном происходит переоценка рисков при той же низкой ликвидности.

Флоатеры - отдельная история. Во флоатеры банки и аналитики зазвали, как мне кажется, большинство. Что в итоге?

1. Те же самые эмитенты при растущей ставке ЦБ размещают новые выпуски под более высокую доходность, что, разумеется, давит на прошлые выпуски.

2. Минфин размещал основные объемы именно во флоатерах, чем также оказывал давление на доходность данного инструмента в принципе, ведь давал покупателям (банкам прежде всего) некоторый дисконт к рыночной ставке.

В итоге падение во флоатерах от 5% до 15% - новая реальность. Немногим лучше того, чтобы все это время набирать длинный фиксированный конец (ОФЗ-шки). Причем, поскольку есть понимание, что мы близки к пику по ставке - фиксы будут давать купленную доходность на длинном отрезке времени, а доходность флоатеров все это время по мере снижения ставки ЦБ будет падать.

Также, у многих возникают вопросы о том, что происходит с валютными облигациями:

1. Рубль слабеет к другим валютам, включая юань и доллар.

2. ФРС перешла к снижению ставки.

3. Китай то же снизил некоторые ставки (у них более сложная система ДКП).

При этом падают как юаневые облигации, так и замещенные, квази-валютные и даже золотые облигации Селигдара. В чем проблема?

Все началось с юаневых облигаций, задержек с платежами в юанях и... дефицитом юаневой ликвидности (пожалуй, не стоит вдаваться в детали, а то я и так уже наговорил в нескольких заметках лишнего).

Сейчас еще добавился тот фактор, что экспортерам разрешили переводить только 25% выручки в РФ. Очень вовремя, учитывая так называемый дефицит юаневой ликвидности (но тут понятно, Минфину бюджет надо сверстывать и о девальвации рубля во второй половине года я писал еще в первой половине).

В итоге, юаневые банковские депозиты истекают, банки остро нуждаются в юанях, а взять их неоткуда, кроме как продать юаневые облигации.

Причем тут замещенные облигации и квази-долларовые бонды, ведь расчеты по ним в рублях осуществляются?

Действительно, котировки этих инструментов достаточно долго игнорировали ситуацию в юаневых облигациях.

На данный вопрос у меня нет ответа, кроме как "заодно продают". Кто-то говорит, что банкам не хватает ликвидности в целом, но мне кажется, что при ставке 21% с этим как раз проблем не должно быть - люди сами несут деньги на депозиты.

Есть, конечно, вероятность, что банки решили набрать риск, чтобы покрыть будущие расходы по депозитам, и начали набирать на внебирже ОФЗ с фиксированным купоном, но мы об этом не узнаем. В пользу этого тот факт, что если все пойдет по описанному далее сценарию - в валютных облигациях можно будет заработать 20-30% с учетом купонов, а в ОФЗ доходности перевалят за 50% с учетом купонов. А риск для банка получается небольшой и временный: разница между текущей купонной доходностью и процентом, который банк должен будет вкладчику, при том, что рано или поздно ЦБ перейдет к снижению ставки. В случае же продажи валютных операций банк и вовсе собственным кэшем оперирует, хотя в моменте, скорее всего, также получает убыток.

Ну и есть еще такой момент, как предстоящее в конце года замещение евробондов Минфина на примерно 1 триллион в рублевом выражении. Это большой навес и рынок его отыгрывает наперед.

Пазл складывается?

После официальной победы Трампа на выборах рынок облигаций США начал закладываться на проинфляционный сценарий, и что ФРС будет снижать ставку более медленными темпами, чем ожидалось, если вообще будет. Иными словами, трежерис снова перешли к падению.

Тем не менее, кривая 2/10-леток вышла из инверсии и остается в положительной зоне, что, как я много раз прежде писал, в 100% случаев было предвестником рецессии.

Спред 3-месячных и 30-летних (дальний конец) трежерис также подобрался к нулевой отметке:

Опять же, прежде я проводил параллель с периодом 80-х годов. Тогда спред также вышел из инверсии, но затем занырнул обратно и рецессия произошла позже, на следующем выходе из инверсии, спустя 2 года (видно на графике выше).

Но пока я склоняюсь к тому, что повторения не будет, а будет рецессия, которая начнется с февраля по май 2025.

В пользу этого, также, активность инсайдеров в компаниях США:

Сейчас они нарастили продажи. Если внимательно посмотреть на предыдущую динамику и наложить ее на S&P 500 - в прошлый раз они отлично предсказали коррекцию 2022 года, нарастив продажи на локальном максимуме. При этом в саму коррекцию продажи уже были незначительными.

И вот, с момента разворота S&P 500 и его движения в сторону текущего локального максимума - их продажи росли.

Если посмотреть на еще более раннюю историю, период 2020-2021, то и тут они действовали против тренда - продажи прекращались по мере падения в 2020, и нарастали по мере роста к локальному максимуму.

В общем, это отличный опережающий индикатор. А темпы... Пусть темпы и цифры не смущают. На рынке всегда есть отличные компании, которые имеют адекватную оценку, в которых директора и менеджеры готовы увеличивать долю несмотря ни на что. Да и тех, кто не понимает рыночные биржевые циклы, но понимает собственный бизнес и его оценку, выраженную в капитализации к финансовым потокам - то же достаточно.

Тот же Баффет, хоть и продолжает продавать Bank of America, Apple, Paramount и Snowflake, покупает сейчас Sirius XM.

Подытоживая, пока пазл лично у меня складывается.

Допустим, ЦБ РФ даже повысит ставку в декабре. А дальше возьмет паузу. Пока длится пауза - в США начнется рецессия.

Тут стоит оговориться, что когда рецессия случалась прежде - падала стоимость нефти. А когда падала стоимость нефти - резко ослаблялся рубль на нашей бирже.

Происходило это прежде всего благодаря иностранным резидентам, которые продавали рублевые активы и меняли рубли на доллары, чтобы откупать уже свои активы у себя на родине (все это происходило в рамках керри-трейда, которого теперь нет). То есть спрос на валюту в моменте кратно вырастал. Россияне, видя резкое ослабление рубля, также бросались скупать валюту (ведь завтра будет дороже, а импорт также подорожает), чем подливали масла в огонь.

Когда такое происходило, ЦБ резко задирал ставку, чтобы сделать рубль и рублевую доходность более привлекательными. Работало.

Вопрос в том, будет ли сейчас также. Ставка к моменту начала рецессии в США и так уже будет на крайне высоком уровне, а вот резкое ослабление рубля, когда курс устанавливает ЦБ, а Мосбиржа ввела неделю назад новую систему с дискретными аукционами на валютной секции (±10% и остановка торгов на 10 минут, и так от планки до планки) - не уверен, что рубль сможет отреагировать на падение стоимости нефти. Хотя за периметром, в том же USDT, разрыв к официальному курсу ЦБ может составить 30-40%. Интересная мысль, кстати...

Но если посмотреть на график внимательнее, можно увидеть, что в 2020, например, ЦБ не реагировал на обвальное падение нефти, а продолжал прежде начатое снижение ставки.

В общем, далее логика в духе истории - на факте рецессии в США и паники на рынках ФРС ускорит снижение ставки и вероятно снова врубит "печатный станок". У ЦБ, в таком случае, появится возможность начать цикл снижения ставки, на фоне глоабльного кризиса.

К тому моменту уже отыграют последние разовые факторы вклада в инфляцию - повышение тарифов ЖКХ и утильсбора на автомобили.

Бюджет на 2025 год можно назвать сбалансированным, о чем и сам Минфин говорил, что он не является проинфляционным (хотя ЦБ имеет иную точку зрения, но главное, что бюджет на 2025 больше не подразумевает роста денежной массы и за счет новых налоговых поступлений в бюджет - прогрессивный НДФЛ, налог на бизнес 25% вместо 20%, рост НДС из-за инфляции, рост доходов от программ по типу утильсбора, - в значительной степени покрывается).

Понятно, что точные сроки определить невозможно. Но, как уже сказал, мне эта картина кажется вполне вероятной с точки зрения пересечения разных факторов. А время до этого момента - видится временем возможностей, как для точечных покупок инвестиционных активов, так и для накопления кэша на покупки на момент рецессии и окончательного кризиса ликвидности.

А он, кстати, уже пришел. Про облигации выше сказал - сделок происходит очень мало и на небольшие суммы на бирже.

Что же касается рынка акций, то недавно мы увидели своего рода капитуляцию в крепких бумагах, таких как IT-шники, а также недавно вышедших на IPO.

Это может показаться странным, но на деле в недавно вышедших на IPO эмитентах сидели "крепкие руки". Все спекулянты уже давно продали. Бумаги отрисовали дно и начали консолидироваться в боковике, который при нормальных рыночных условиях являлся периодом накопления. Но, тем не менее, еще до повышения ставки до 21% мы увидели слив с пробоем нижней границы даже в тех акциях, у эмитентов которых дела обстоят отлично (например, МГКЛ).

На мой взгляд все это отражает потребность в деньгах, что само по себе является легким кризисом ликвидности - есть жалющие продать, но мало желающих покупать.

На этом сливе я лично докупал некоторые акции, и вероятно продолжу неспешные покупки попутно с накоплением кэша.

Что касается Трамп-ралли на нашем рынке, то не думаю, что оно будет носить затяжной характер:

Во-первых, ставка 21% никуда не делась. И никакой Трамп не поможет с этим и не позволит избежать банкротств.

Во-вторых, Трамп вступит в должность официально 20 января. До тех пор он поможет проводить встречи и о чем-то договариваться, по этой линии может быть позитив, но юридическую силу все это будет иметь позже, через 2,5 месяца как минимум.

Так что пока я лично не ожидаю разворота по рынку.

Единственное позитивное, что сейчас просиходит - это то, что физики остаются в чистых продавцах. За октябрь, по данном Мосбиржи, продали почти на 40 миллиардов.

Интересно, кстати, то, что одновременно с этим те же самые физики спекулятивно покупают фьючерс на индекс Мосбиржи:

То есть, так называемые инвесторы - продают, а спекулянты напротив покупают. Выглядит как бычья ловушка.

Благодарю, что читаете.

По традиции - будьте богаты, здоровы и любимы.