Так как за последнее время мне стали все чаще поступать вопросы по налогообложению коммерческой аренды в Испании, решила рассказать, как это работает в 2024 году.

Первое, что нужно понять: при аренде коммерческой недвижимости в Испании к отношениям между арендатором и арендодателем - это треугольник. Добавляется третий важный участник — налоговая инспекция)) ну и появляются дополнительные обязательства по налогообложению, которые важно понимать и соблюдать.

Обязанности арендодателя:

- Выписывать фактуру с удержанием налога на доходы (Retención) в размере 19%. Эта сумма будет выступать авансовым платежом по подоходному налогу или налогу на прибыль арендодателя.

Обязанности арендатора:

- Ежеквартально подавать декларацию Modelo 115, указывая удержанную сумму налога (Retención).

- Перечислять удержанный налог в Казначейство Испании (Hacienda) поквартально.

- В конце года сдавать сводную декларацию Modelo 180, которая отражает итоговые данные по всем удержаниям за год, поданным через Modelo 115.

Иными словами, арендатор коммерческой недвижимости в Испании становится налоговым агентом и обязан удерживать налог с арендной платы арендодателя в размере 19% от суммы аренды. Это требование распространяется на большинство случаев коммерческой аренды, за редкими исключениями, установленными законом.

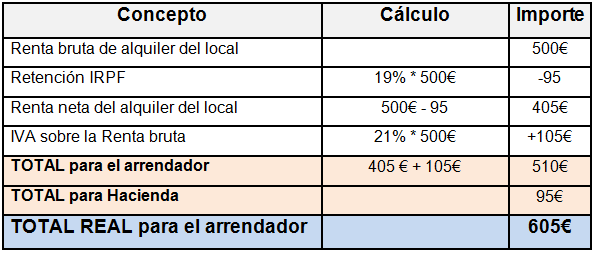

Пример расчетов аренды коммерческой недвижимости (аренда 1400 евро):

- Арендная плата: 1 400 евро

- IVA (НДС) 21%: +294 евро

Итого: 1 694 евро - Retención 19%: -266 евро

Сумма к оплате по фактуре: 1 428 евро

Таким образом, арендатор перечисляет арендодателю 1 428 евро, из которых 1 400 евро — это арендная плата за помещение с учетом IVA, а 266 евро удерживается для оплаты в Казначейство в качестве аванса по налогам арендодателя. В итоге общая оплата по фактуре составляет 1 694 евро, из которых:

- 1 428 евро идет непосредственно арендодателю,

- 266 евро удерживается и перечисляется в Казначейство (через Modelo 115),

- Итого: 1 694 евро.

Кто освобожден от удержания Retención?

Если стоимость аренды не превышает 900 евро (без учета IVA), арендатор освобождается от обязанности удерживать налог. Полный перечень исключений содержится в Законе 35/2006 о подоходном налоге на физических лиц и Законе 27/2014 о налоге на прибыль юридических лиц. Эти законы регулируют также аспекты налогообложения коммерческой аренды и требования к удержанию налога

Сроки подачи деклараций:

Квартальные декларации Modelo 115 подаются в Казначейство до 20-го числа месяца, следующего за окончанием квартала (например, за первый квартал — до 20 апреля). Годовая декларация Modelo 180 подается в январе следующего года, до 31 января.

Теперь вы знаете, как правильно оформить налоговые обязательства по коммерческой аренде в Испании в 2024 году, и можете уверенно работать с системой удержаний!

Правовые основания:

Вот ссылки на испанские законы, которые регулируют налогообложение доходов физических и юридических лиц:

- Ley 35/2006 от 28 ноября 2006 года о подоходном налоге для физических лиц (Impuesto sobre la Renta de las Personas Físicas) — регулирует, среди прочего, правила удержания и налоговые обязательства, возникающие в отношениях аренды коммерческой недвижимости. Для подробной информации по тексту Закона и его актуализированным редакциям можно перейти по следующей ссылке на официальный портал Boletín Oficial del Estado (BOE): Ley 35/2006 BOE.

- Ley 27/2014 от 27 ноября о налогообложении юридических лиц (Impuesto sobre Sociedades) — регулирует налоги на доходы компаний, что также может включать обязательства по аренде коммерческих помещений. Ознакомиться можно на официальном сайте BOE: Ley 27/2014BOE.