Уже пара дней как все мои коллеги по «Дзену» отчитались за прошедший октябрь, а я делаю это с опозданием в несколько дней.

Я традиционно в последний рабочий день месяца свожу личный баланс. Просто суммирую остатки по всем счетам и долги по всем кредитам. Считаю я только денежные активы, я никогда не учитываю в этом анализе текущую стоимость принадлежащего мне имущества. И вот по итогам октября сложилась удивительная для меня ситуация: у меня на счетах скопилось более одного миллиона рублей. Я понимаю, что с учетом текущих цен это не такая большая сумма, но для меня она очень существенная.

Когда я 8 лет назад покупала свою первую квартиру, она стоила 1 350 000 руб., и тогда я с трудом набрала 15% на первый взнос. А решение о покупке квартиры не было спонтанным. Но для того чтобы мне хватило денег на первый взнос, мне пришлось взять кредит.

Пару лет назад я покупала машину. И для меня было очень важно, что я купила ее полностью за наличку. Тогда мне удалось накопить космические для меня 330 000 руб., и да, за эти деньги я действительно купила машину, и она даже очень неплохо ездила. А через год была продана на 100 000 дороже.

Это я всё рассказываю для того, чтоб пояснить, что наличие сбережений в районе миллиона рублей лично для меня достаточно большое достижение.

Но если вдаваться в детали, то нет у меня миллиона рублей в кармане, да и на счетах тоже нет. Но при этом в заголовке чистая правда. Просто в 1 077 558 руб., которые размещены на разных счетах, вошли еще и деньги от кредитной карусели, а с кредиток у меня сейчас снято 350 000 руб. Так что в указанной сумме лично моих денег всего 727 558 руб., что тоже очень не плохо. И на 7000 руб. больше, чем в прошлом месяце.

С суммой 727 558 руб. тоже не всё так просто. 72 000 из этой суммы я абсолютно добровольно и осознанно заморозила на счете программы долгосрочных сбережений. Подробнее можно почитать об этом в статье:

Значит, эти деньги пока тоже можно вычесть из общей суммы, и получается, что у меня на руках есть 655 558 руб.? К сожалению, снова нет.

Еще 55 000 руб. у меня сейчас находятся на ИИС. Мой ИИС был открыт по старым правилам, налоговый вычет я с него уже один раз получила, поэтому деньги должны на нем пролежать минимум 3 года, осталось еще 2. Мой ИИС позволяет выводить купоны и дивиденды на обычный банковский счет, и я полгода этим активно пользовалась и пыталась таким образом вывести деньги, но сейчас это мне надоело и острой необходимости в этом нет, поэтому сейчас на ИИС в основном фонд ликвидности. А я нацелена не на вывод денег, а на максимальное пополнение ИИС до конца года. Под максимальным пополнением я имею в виду сумму, необходимую для получения максимального налогового вычета. Для этого надо внести суммарно 400 000 руб. на все программы, по которым государство предоставляет налоговый вычет. С учетом моего участия в ПДС и внесения в этом году в программу 72 000 руб., на ИИС мне надо внести 328 000 руб. Думаю, для достижения этой цели в ИИС будет закинуто часть денег от кредитной карусели и деньги, накопленные в рамках 100-дневного челленджа, про который можно почитать в подборке.

Сейчас я накопленные деньги разместила на вклад на 1 месяц. Как итог, в начале декабря у меня закончится 2 вклада на общую сумму около 210 000 руб., из которых 55 000 руб. будут отправлены на новый вклад в рамках лесенки вкладов, а вот остальные пойдут в ИИС.

Но я ушла в сторону от темы. Итак, у меня за вычетом кредитной карусели, программы долгосрочных сбережений и денег на ИИС — 600 000 руб. на вкладах?

Вот сейчас это близко к правде. Хотя эти 600 000 руб. лежат не только на вкладах, но и на брокерских счетах. Около 205 000 руб. у меня размещены на разных брокерских счетах. Сейчас у меня таких счетов 17, и для чего столько, можно почитать вот здесь.

А все остальное действительно размещено на вкладах и счетах. Это уже, конечно, далеко не миллион, но и не ноль, как было всего год назад.

В целом тенденция по увеличению финансовой подушки, а все выше указанные средства я считаю финансовой подушкой, мне нравится, у меня есть определенные цели, как, например, пополнение ИИС, к которым я иду.

Что с долгами.

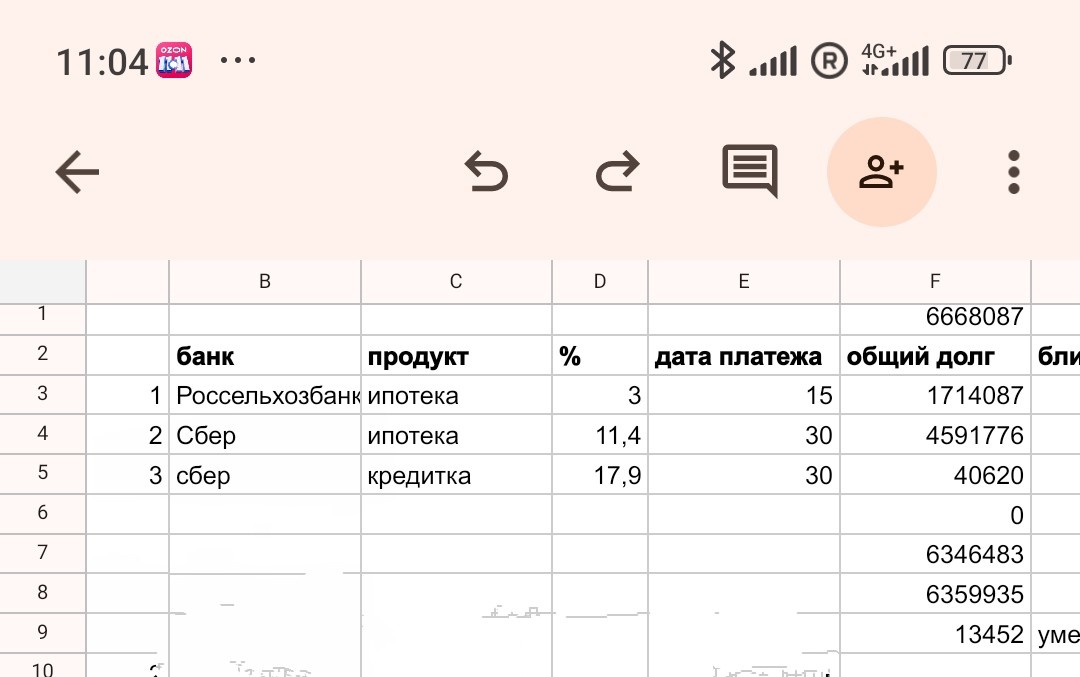

Из-за ставок по вкладам я полностью прекратила вносить досрочные погашения по своим кредитам. И за текущий месяц мой долг уменьшился на 13 452 руб.

Всего с начала ведения этого блога мой долг по кредитам уменьшился на 321 604 руб.

В ноябре мне надо вернуть 41 000 руб. на кредитную карту Сбера. Это, конечно, сильно изменит баланс по долгам. Но я планирую тут же начать «жить» с этой кредитной карты. Просто потому, что у нее хороший беспроцентный период (120 дней), а ставка в случае выхода за него меньше, чем ставка, под которую сейчас можно взять ипотеку (всего 17,9% — вот что значит банковский продукт на старых условиях). Так что карточкой планирую активно пользоваться и даже рассчитываю на увеличение лимита по ней.

У меня кроме этого канала есть канал в телеграмм https://t.me/creditandI рада буду вас там видеть.