Щас будет много букв. Если вам станет душно – я прошу прощения, просто откройте форточку.

Эльвира Сахипзадовна Набиуллина aka Та-Которую-Нельзя-Называть (далее, ЭСН) сегодня (31.10.2024) выступила с докладом в Госдуме. Напомню, давеча ЦБ побили рекорд и установили ключевую ставку на уровень в 21%. Я почитал ее выступление, и хочу поделиться с вами наиболее, на мой взгляд, интересными цитатами.

ЭСН, очевидно, должна была затронуть причины столь рьяного повышения ключа. Она назвала три причины (триггера):

Первое — выросли устойчивые показатели инфляции и инфляционные ожидания как населения, так и бизнеса.

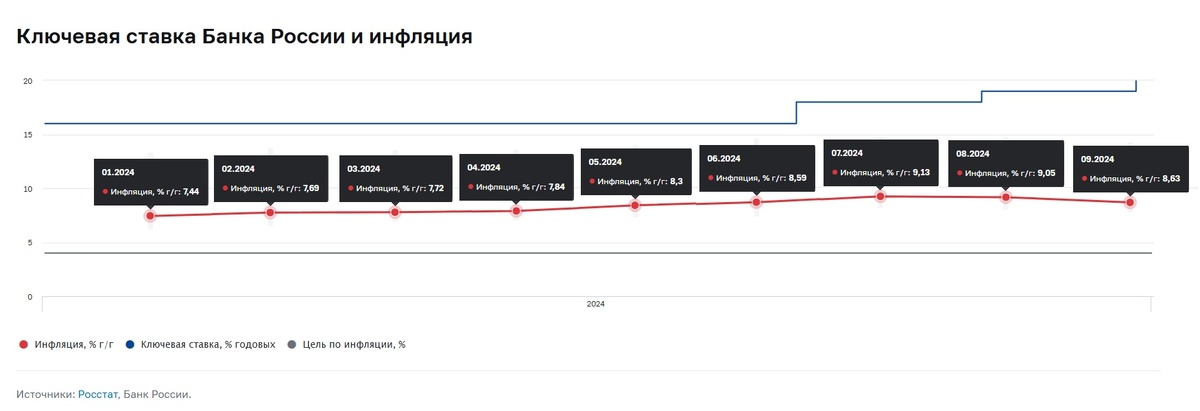

Я прицепил к посту график. Инфляционные ожидания мне лень крепить, а вот показатели годовой инфляции не лень. С начала года показатели инфляции действительно имели устойчивый рост, на данный момент (если верить официальным данным), тренд сменился в обратную сторону.

Второе — потребительская активность не охлаждалась. Быстрый рост доходов был усилен активным ростом кредитования, который и был поддержан этим ростом доходов, и льготными программами.

С начала года: рост потребительского кредитования = 8%, ипотечного кредитования = 12%. Корпоративное кредитование выросло: июль на 2,3%, август на 1,9%.

Третье — повсеместно нарастал дефицит трудовых ресурсов. Безработица к середине года спустилась до 2,5%, по вчерашним данным это уже 2,4% с сезонным сглаживанием, и остается на рекордно низком уровне последние несколько месяцев. Это означает, что физические возможности по быстрому наращиванию производства сейчас крайне ограничены.

В целом, все по фактам, как-будто спорить не с чем. Дальше ЭСН рассказала нам свои ожидания по инфляции на 2025-2026гг.

Согласно нашему базовому сценарию, по итогам 2025 года годовая инфляция будет чуть выше нашей цели — 4,5–5%, а в 2026 году стабилизируется вблизи 4%. В пересчете на текущие темпы, месяц к месяцу, инфляция снизится до 4% раньше, к концу следующего года.

Если мы посмотрим темпы спада инфляции, то увидим, что в августе она снизилась на 0,85% (к июлю), а вот в сентябре уже на 4,64% (к августу). Интересно, что в октябре показатели ожидаемой и наблюдаемой населением инфляции повысились на плюс-минус 1%. Я к чему – если тренд на снижение годовой инфляции сохранится – будет чудесно, но пока (по моему скромному мнению), процент будет либо тот же, либо незначительно увеличится.

Че там по льготным кредитам сказала или намекнула ЭСП? Несколько цитат на эту тему.

И в связи с этим я хотела бы остановиться на двух опасениях. ... Первое — это то, что высокая ставка вовсе не работает, потому что кредитование не тормозится. А второе, что высокая ключевая ставка полностью остановит кредитование, и экономика начнет снижаться от этого резко.

Все виды кредитования (по официальным данным и по году) растут, тезис о его остановке не верен. Сейчас уже гораздо медленнее растут, но тем не менее. Тезис о том, что кредитование не тормозится – ну камон. Тормозится и очень даже, посмотрите цифры того же ипотечного кредитования с июля.

А мы должны добиться, чтобы умеренные ставки были доступны всем, а не только тем, кто получает льготы, и чем меньше будет субсидируемых кредитов, тем скорее мы к этому придем.

На наш взгляд, сейчас самое важное время задуматься о более гибкой системе господдержки. Мы эту тему обсуждаем с Правительством активно.

Господдержка или ее аналог – забудьте. Семейка в том виде, в каком есть сейчас – забудьте. Я вам более того скажу – своя ставка, субсидии от застройщиков (в том виде, что сейчас) – походу тоже забудьте. Военная ипотека в том виде и в тех суммах, что сейчас – забейте. Словом, все, что связано с льготами – до свидания, государство не намерено тратить на это деньги, и другим не позволит.

Я все-таки тешу себя надеждой, что сделают субсидированную ипотеку, но еще более адресной (по проф.принадлежности, по большему количеству детей, по территориальному принципу и т.п.). Помимо военки и кастрированной семейки, естественно, они и сейчас есть.

Поэтому мы здесь не собираемся делать никаких скидок по достижению нашей цели. 4% — на наш взгляд, это максимум того, что можно считать ценовой стабильностью. … Инфляция была бы гораздо выше, уверяю вас. Ключевой ставки оказалось достаточно, чтобы пресечь дополнительное инфляционное давление. Но чтобы вернуться к низкой инфляции, требуется большая жесткость денежно-кредитной политики.

Снижение экономики у нас возникает только в наименее вероятном —"Рисковом" сценарии прогноза. Но не из-за слишком жесткой денежно-кредитной политики, а в случае глобального кризиса.

Эти цитаты показывают нам, что ожидать смягчения КДП не стоит. Это прямым текстом говорит Эльвира. Ключ падать не будет до тех пор, пока не появится на графиках именно тренд на его снижение. Более того, ЭСП уверена, что, если ее жесткая КДП проебется, то исключительно из-за глобального кризиса (читай – из-за вонючего коллективного запада).

Дальше – а че делать то? Производство то надо наращивать, у нас так-то импортозамещение, бизнес страдает (на физ.лиц вообще похуй уже давно). Бизнесу то надо ден.знаки на развитие, все такое. Вот тут ЭСН дает пару интересных идей.

Существенная доля компаний вообще не имеет процентных расходов, то есть развивается исключительно за счет собственного капитала… Как правило, это очень эффективные компании с высокой отдачей на капитал. И для них, равно как и для компаний с низкой долговой нагрузкой, период высоких ставок — это возможность увеличить свою долю на рынке за счет более закредитованных и менее эффективных компаний.

Малый и средний бизнес – за счет вас будут увеличивать долю на рынке «очень эффективные компании с высокой отдачей на капитал». УФАС заебется работать с таким отношением к этому вопросу. Кто у нас в необъятной имеет собственный капитал, позволяющий значительно расширить производство?

Дефицит кадров, а не цена кредитов и даже не недостаток мощностей, — сейчас самый главный барьер для роста экономики, об этом говорят сами предприятия.

Да, это действительно так. Дефицит кадров – огромная проблема, ее нет смысла преуменьшать даже, это боль абсолютно всех. Но цена кредитов и ноль помощи бизнесу не стоит ли на втором месте в топе проблем?

Сейчас инвестиции гораздо выше, чем были в 2021 году, и рост производственных возможностей будет выше. Это означает, что потенциал экономики продолжает расти и сейчас и будет расти и в 2025, и будет расти в 2026 году.

Эльвира сильно хочет, чтобы компании (она не уточняет, что только крупный бизнес) работали и увеличивали производственные мощности преимущественно за счет инвестиционных вливаний. Это, блять, актуально для крупного бизнеса, малому со средним то что делать, кроме как плакать? О каких инвестициях может идти речь, когда у нас куча стартапов либо умирают в зародыше (т.к. нет финансирования), либо берут кредит и умирают в зародыше, но с долгами.

Мы уверены, что сейчас не получится увеличить производство путем низких кредитных ставок. Это можно сделать, только когда в экономике есть свободные ресурсы. Мы это делали в пандемию, вы помните.

Что мы делали в пандемию? Мы в пандемию даже вертолетные деньги не раздавали, чего не скажешь о сегодняшнем дне. У нас огромный пласт людей с упавшими на голову 3-5 миллионами ходят. Не их ли вливания в хатки девелоперов увеличивают ценник в том числе?

И нам кажется разумным, если у компании будет выбор, как получать поддержку — в виде субсидий на кредиты или в виде субсидий либо налоговых льгот при размещении акций на бирже.

Будет ли выбор? Если он действительно будет – это прекрасное предложение. Но реальный выбор, а не профанация очередная.

Жесткая денежно-кредитная политика в наших условиях не противоречит всем тем задачам по развитию экономики, над которыми сейчас работает Правительство… Эта политика защищает зарплаты, защищает пенсии, пособия и сбережения людей от роста цен.

Вот читаешь – и вроде все по делу. Все по факту, спорить вроде и не хочется. Потом вчитываешься и понимаешь, что ЦБ кроме советов и повышения ключевой ставки не дает и даже не предлагает никаких инструментов. Эльвира, можно, пожалуйста, ближе к земле размышлять? Какие, блять, акции в компаниях? В России не только крупный бизнес, есть еще очень много другого, собственники которого слово «акция» параллелят исключительно с продуктовым магазином. Но прикол то в том, что они двигают экономику, являются участниками рынка, все дела. Акции им, блять, помогут, ага.

Итог, в общем, простой. По моему мнению, ЦБ ждет тренд на снижение инфляции. Как только он на горизонте замаячит – гайки будут раскручивать. Что они собираются делать с прочими причинами инфляции – я хер бы его знал. На данный момент ключ будет идти дальше вверх.

Ждем, терпим, надеемся на лучшее.