На момент написания статьи во всей риелторской сфере назревает ну очень интересный вопрос - почему у нас есть программа "семейная ипотека", но в подавляющем большинстве банков её нет? Что имею в виду: по регулирующему эту важную для государства программу постановлению покупателю необходимо иметь 20% первоначального взноса. Однако такие условия Вы сейчас найдёте разве что у самого оператора госпрограмм - Дом.рф. У остальных банков нужно либо быть зарплатным клиентом, либо поверх семейной взять ещё обычной ипотеки под сегодняшние сумасшедшие 25%, либо застройщик должен отстегнуть банку с вашей сделки вознаграждения, либо деньги начнут трясти с Вас. Иначе ПВ у Вас будет никакие не 20%, а 30-50% в зависимости от банка.

"Обнаглели!" - скажете Вы, и я с Вами соглашусь, но вопрос тут не только в этом.

Суть любой госипотеки заключается в том, что государство берёт на себя появление приемлемого уровня ставки по льготной программе путём компенсации банкам упущенной выгоды. То есть если рыночная ставка по ипотеке - 11% годовых, а семейная - 6%, то разницу упущенной выгоды платит государство. И если на компенсацию от 11% рыночной нужна была одна сумма, то на компенсацию с сегодняшних среднерыночных 25% нужно уже кратно больше.

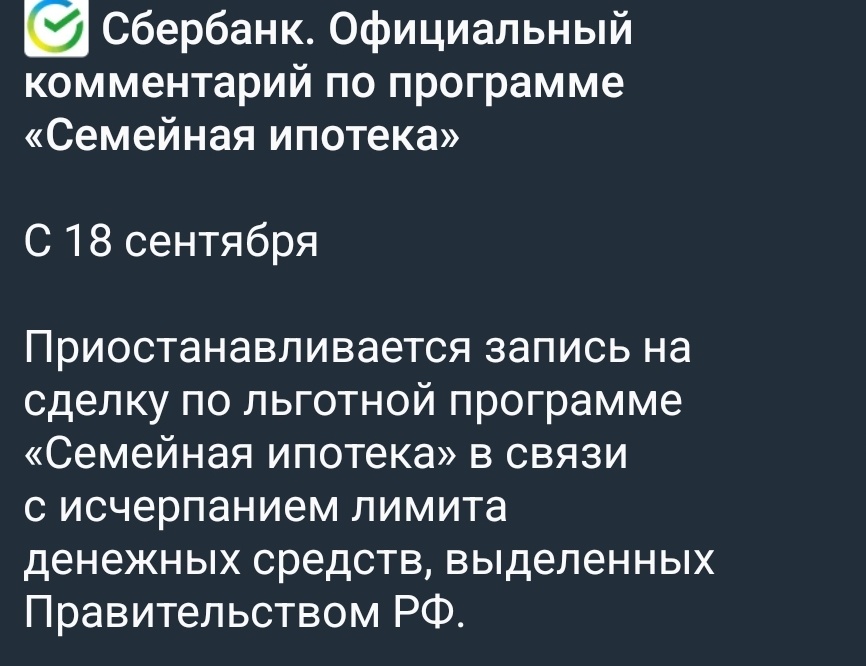

Государство пока верно своему слову о шестипроцентной семейной ипотеке, и регулярно дораспределяет лимиты. Но ситуация становится действительно интересной по той причине, что в данном дораспределении банки нуждаются слишком часто. Самая показательная и в некоторой степени комичная ситуация произошла со Сбером. 18-го сентября мы могли видеть вот такую новость.

Как же так? В самом большом банке страны не реализуют самую адекватную на текущий момент ипотеку, являющуюся частью государственной политики в сфере демографии. Спохватились, перераспределили лимиты, 11-го октября нас заверяли, что у зелёного банка хватит лимитов аж до конца года. Причём приведу статью с Циана, где только в начале сказано об этом разными словами аж четырежды.

В день написания этой статьи захожу на Домклик, и вижу следующее.

Зелёный банк такой сейчас не один - на стопе выдачи семейной ипотеки сейчас в ВТБ, Ак Барсе, Примсоцбанке, Банке Санкт-Петербург, Промсвязьбанке и других.

Так что получается, высокая ключевая ставка идёт не только в ущерб всему рынку недвижимости и кредитования, но и уже бьёт по бюджету и по государственным программам в области демографии? Так что дальше то будет?

А дальше будет следующее.

В бюджете на 2025-2027-й года на семейную ипотеку заложено 1,5 триллиона рублей. Это лишь кажется огромной суммой. Но тем, кто мало-мальски профессионально следит за ипотекой в России, совершенно очевидно, что такой суммы не хватит и до конца 2026-го, если ключевая ставка ЦБ будет такой бешеной и дальше. Для сравнения, пока я пишу эту статью пришла новость, что выделили ещё 350 млрд рублей лимитов, а Минфин выразил надежду, что этой суммы хватит до конца года. То есть мы надеемся, что немногим более 1/5 от всей выделенной на три года суммы нам хватит на два месяца. Не нужно быть гением арифметики, чтобы понять, что расходы явно пойдут не по плану.

Что же будут делать с семейной ипотекой?

Услышал тут мнение, что могут сверху придти к Центральному банку, и попросить угомониться. Не знаю, насколько это может быть правдой. Мне кажется, что так как и действие семейной ипотеки до 2030-го, и снижение инфляции - обещания президента, то скорее будут пытаться по-максимуму её поддерживать. А если увидят, что не получается, то будут что-то делать с самой программой. Нет, не думаю, что её отменят. Всё-таки это приоритетная программа по госипотеке. Но пересмотреть условия, и выдавать её не под 6%, а под какие-нибудь 10% на период высокой ключевой ставки, чтобы тратить меньше денег на компенсацию банкам, вполне возможно - с пересмотром условий программы мы уже сталкивались.

Что делать обычным покупателям с "семейной ипотекой"?

Чтобы не попасться к оголтелым банкам, которые свои лимиты пытаются "продать", либо содрав денег с Вас напрямую, либо тоже с Вас, но в обходную через застройщика, советую из крупных банков выбрать для кредитования самого оператора госпрограмм - Дом.рф. Он никогда такой наглостью не страдал. Также повезло тем, кто получает зарплату на карту ВТБ - синий банк для клиентов своей зарплатной программы сохраняет уровень первоначального взноса для семейной ипотеки в 20,1%. Думаю, что после очередного пополнения лимитов возобновят выдачи в радиусе пары недель. Но сразу подчёркиваю, что эти данные актуальны на момент написания этой статьи - изменения вносятся постоянно, и их нужно отслеживать.

Ну а если не хотите делать этого сами, и желаете что-то приобрести в Питере - я всегда к Вашим услугам по контактам в описании канала.

Всем добра!