Я веду учёт своих финансов относительно давно, где то с 2018 года, точно не помню. Да, я записываю каждую трату по своим картам, вот ещё причина почему я не бегаю за кэшбеком и карты для оплаты стараюсь не менять. Потому что у меня по несколько карт трёх банков, есть ещё две виртуальные карты в том числе кредитки. Чтобы не путаться я предпочитаю платить за ежедневные бытовые расходы ВТБ кредиткой. В этом банке у меня приходят бесплатные уведомления, а в других нет, там в основном уведомления платные и они отключены.

Чтобы не жить от зарплаты до зарплаты, нужно знать сколько вы тратите за полноценный месяц жизни, всей вашей семьи и иметь запас денег хотя бы на 3 месяца вперёд. Жизнь штука не предсказуемая и деньги могут понадобится в любую минуту. Лучше их держать на доступном счёте, тогда вы сможете иметь к ним доступ 24 часа 7 дней в неделю, в любое время дня и ночи их можно перевести себе на карту, если будет интернет конечно. Вот на этот случай я всё больше задумываюсь иметь запас налички, хотя бы на 1 месяц жизни, время сейчас очень не спокойное.

Ну а для хранения основного запаса денег, очень хорошо подходит накопительный счёт с ежедневным начислением процентов, пусть по таким счетам ставка чуть ниже, но при этом у вас появляется больше маневров. Можно деньги там держать хоть 2 дня и при снятии не терять доход за весь месяц (теряется доход на ту сумму, которую снимите), как на накопительном счёте с ежемесячным начислением процентов на остаток. На вкладе при досрочном закрытии, вообще потеряете все проценты дохода.

У меня такой счёт открыт в ВТБ банке, там у меня свои плюшки, так как это мой зарплатный банк. У вас может быть любой другой надёжный банк, советую выбирать из самых известных банков, тут надёжность превыше процента по доходу. Это стоит учитывать. Когда вы знаете сколько вам нужно на базовые потребности для вашей семьи и у вас есть всегда доступная сумма на три месяца вперёд. Вы будете чувствовать себя комфортней и всегда сможете отследить куда уходят ваши деньги. Возможно, какие-то расходы оптимизировать и привести личный бюджет в порядок.

Начать откладывать деньги можно с 10% от своего дохода, который вы тоже будете контролировать и первым делом с зарплаты обязаны заплатить себе, а потом всем остальным. Если есть кредитные обязательства, гасить в первую очередь нужно их. Ну можно откладывать и 5% от всех доходов, возьмите это за правило. Первым делом с полученного дохода откладываем 5% на накопительный счёт, главное делать это постоянно, каждый месяц и вырабатывать привычку, а в конце года вы приятно удивитесь накопленной сумме.

Когда я подвожу итоги своих доходов и расходов за месяц, а это я делаю в таблице эксель, то есть с начало все траты записываю в приложение на телефон, а в конце месяца вбиваю результат в таблицу. С первых полученных денег в новом месяце, я откладываю 15% от всех своих доходов за прошлый месяц (даже все кэшбеки и мелкие доходы идут в учёт). Далее эти 15% я распределяю в разные свои портфели. Пенсионный портфель - это не единственный мой портфель и здесь я не публикую все свои остальные портфели публично.

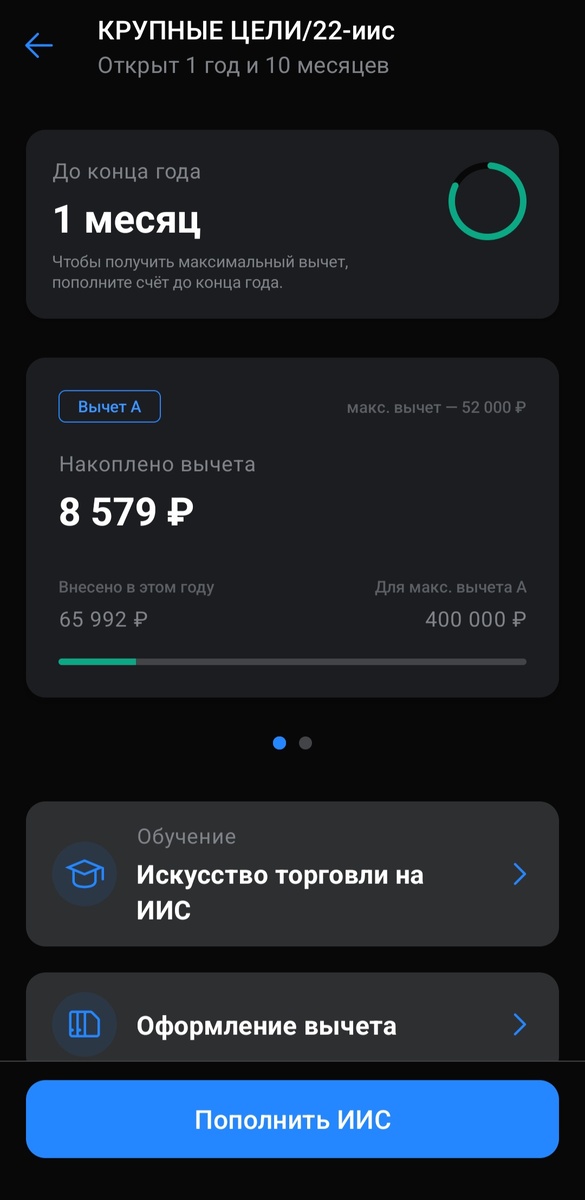

Но в доказательство, что они есть эти портфели, скину скрин с открытым ИИС на БКС брокере:

Подробную информацию по ИИС я раскрывать не хочу, если кратко: там очень консервативный портфель и создан в основном для возврата уплаченного НДФЛ. Там иная стратегия и совершенно другие цели, до пенсии мне далеко и поэтому я могу поэкспериментировать с акциями и поиграть в инвестора. ИИС состоит в основном из консервативных фондов и облигаций ОФЗ и очень мало акций.

Третий портфель в Альфа инвестициях, с него я не давно выводил доллары, писал в этой статье:

Начинал я с откладывания 10% от зарплаты и покупки доллара в ВТБ онлайн, а когда узнал, что по биржевому курсу это делать выгодней, открыл брокерский счёт и понеслось. Как я начинал торговать читайте в самой первой моей статье на канале:

Ну а теперь, откладывание части своего дохода на будущее вошло у меня в привычку и я не могу без этого жить. Я иду своей дорогой, у вас она может быть другой. Даже если вы не хотите инвестировать, вы обязаны иметь запас каких то средств на чёрный день. Любой источник дохода не вечен и может закрытся в момент, всегда помните об этом.

Вести учёт финансов - жизнено необходимо, чтобы быть увереным в завтрашнем дне и чувствовать себя более финансово защищеным. Ведь согласитесь, большинство трудностей в жизни, гораздо проще преодолевать с запосом денег, ежели без него. На этой ноте я заканчиваю и не в коем случае не учу ни кого жизни. Я высказал свою точку зрения, она может отличается от вашей. До скорых встреч.

Если понравилась статья, обязательно подпишитесь на мой Дзен.

Мой телеграммм: