Аналитики РАНХиГС и УК «Альфа-Капитал» провели большое исследование, сравнивающее доходность разных типов российских акций, выпущенных эмитентами разных форм собственности, на разных временных периодах и получили много интересных данных, которые в дальнейшем можно использовать для сравнения доходности или оценки привлекательности тех или иных инструментов. Данные их исследования приводит РБК.

Для оценки доходности аналитики использовали метод средней геометрической, предполагающий, что все полученные дивиденды реинвестируются и добавляются к инвест-портфелю. Отдельно там рассчитали доходность дивидендных акций и акций, не выплачивающих дивиденды, во втором случае она получилась выше. Общая рассчитанная доходность включает в себя рост стоимости и выплаченные дивиденды. Итак, вот сравнительные данные за разные периоды вложения (доходность здесь обозначена среднегодовая).

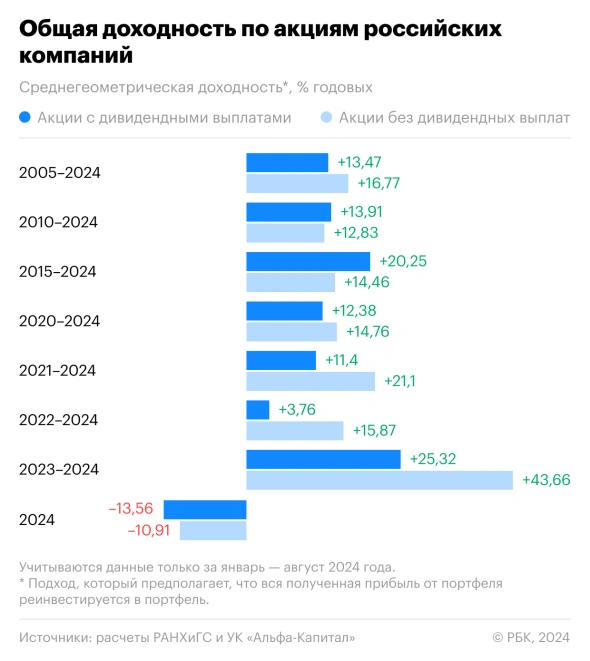

Видно, например, что конкретно за 2 последних года среднегодовая доходность вложений в российские акции получилась наибольшей среди всех прочих вариантов, и это несмотря на то, что в 2024 году акции сильно упали в цене (уже в районе 30%). Это логично: расчет производился от сильно упавшей в 2022 году цены, когда был оптимальный момент для покупки акций.

За 2 последних года общая доходность дивидендных акций составила более 25%, а акций, не выплачивающих дивиденды - более 43%. Соответственно, акций в целом - что-то среднее между этими значениями. Это, разумеется, выше доходности любых вкладов.

Дивидендные акции обогнали по доходности бездивидендные только при расчете с 2015 года (в этом случае их общая среднегодовая доходность составила 20,25% годовых) и с 2010 года (среднегодовая доходность около 14% годовых). На других временных интервалах лучшую доходность показали бездивидендные акции.

Судя по комментариям аналитиков, к бездивидендным они относят не только те, что вообще не платят дивиденды, а в целом акции роста, у которых могут быть и небольшие дивидендные выплаты гораздо ниже рыночного уровня (например, Яндекс, Хэдхантер, ТКС Групп и т.п.). Разницу в доходности они объясняют дивидендными гэпами:

Выплата значительных дивидендов, как правило, приводит к падению стоимости акций (гэпу), что лишает такие акции преимуществ в совокупной доходности (TSR) по сравнению с акциями со скромными дивидендами или вовсе без них.

Глубина падения стоимости дивидендных акций на гэпе фактически обнуляет полученный инвесторами доход в виде распределенной прибыли. При этом в бездивидендных акциях таких скачков нет, что позволяет им равномерно дорожать и за счет этого показывать более высокую общую доходность.

В исследовании отмечается, что с 2019 года, когда дивидендная доходность акций начала заметно расти, гэпы стали более сильными и более затяжными. Среднее время закрытия гэпа с 2019 года выросло до полугода. С 2023 у многих компаний дивидендный гэп не закрыт до сих пор.

При этом, надо понимать, что выбирая дивидендные акции, инвестор получает часть дохода в виде дивидендов регулярно, не получая лишь часть дохода от роста цены (пока не продаст акции), а выбирая бездивидендные, он может получить доход только единоразово в случае их продажи.

Если посмотреть динамику еще незавершившегося 2024 года, то дивидендные акции просели сильнее, чем акции роста (-13,5% против -11%). Это, полагаю, связано, с динамикой ставок денежного рынка, переманивающих капиталы инвесторов, что рассчитывают на постоянных доход, из дивидендных акций в облигации, банковские вклады и фонды денежного рынка, которые сейчас показывают более высокую доходность.

Также надо понимать, что аналитики рассчитывали доходность по четко отобранному количеству акций (судя по публикации, стоит понимать, это бумаги первого и второго эшелона), без учета их долей в портфеле и вообще какой-либо структуры портфеля. То есть, доходность всех акций в равных долях. А также с учетом их динамики строго с 1 января по 31 декабря указанных годов.

Логично, что грамотно составленный портфель, а главное - грамотные точки входа на просадках, а не 1 января, показали бы куда более высокую доходность.

Но даже в таком варианте среднегодовая доходность акций на любом длительном интервале заметно выигрывает у банковских вкладов, потому что иначе и быть не может.

Аналитики также привели данные медианной дивидендной доходности российских компаний, из которой видно, что она имеет выраженную тенденцию к росту, тогда как ставки по вкладам движутся разнонаправленно (данные за 2024 год рассчитаны только по август).

С 2008 года медианное значение дивидендной доходности всех российских эмитентов выросло примерно в 6 раз.

Аналитики сравнили также дивдоходность частных компаний и компаний с госучастием - вот, что получилось.

Скачок по госкомпаниям в 2022 году явно связан с рекордными дивидендами Газпрома, выплаченными при довольно низкой цене акций (дивдоходность получилась завышенной), после чего тот не платит их уже 2 года. Первое время частные компании явно лидировали, далее госкомпании подтянулись к ним и показывают схожий результат.

Однако тут надо помнить, что дивдоходность рассчитывается от цены закрытия реестра. Частные компании могут к этому моменту дорожать сильнее, поэтому доходность получается ниже. Но среди акций роста, которые превышают дивидендные акции по доходности, все компании, насколько я знаю, частные. Далее будут приведены данные по общей доходности, где на длинном промежутке времени частные компании заметно выигрывают у государственных.

Вот еще интересные данные по российскому рынку, которые приводят аналитики.

- С 2006 года по август 2024 года российские компании выплатили 31,62 трлн руб. дивидендов, из них 20,11 трлн руб. — дивиденды, выплаченные за последние пять с половиной лет.

Видно, что дивидендные выплаты в денежном выражении стабильно растут. То есть, однажды купленные акции приносят в перспективе все больше и больше дивидендного дохода с каждым годом.

- На рыночных инвесторов (миноритарных, не ключевых собственников компаний) приходится примерно треть всех выплаченных дивидендов (выборка произведена по 72 акциям с доступными данными по free-float — акциям в свободном обращении). С 2006 года по август 2024 года рыночные инвесторы получили 9,58 трлн руб.

- В последние годы количество компаний, выплачивающих дивиденды, сократилось: в 2019 году таких было 146, в 2023 году — 111. Аналитики связывают это «с влиянием шоков последних лет». За 8 месяцев 2024 года дивиденды выплатили 114 эмитентов - это уже больше, чем в 2023 году.

- Основным плательщиком дивидендов по объемам выплат всегда был ограниченный круг компаний — «Газпром», «Сбер», ЛУКОЙЛ, «Роснефть», «Газпром нефть» и «Норникель». Например, в 2023 году на их выплаты пришлось 65,7% всего объема дивидендов (примерно 2/3.

- Основная часть дивидендных выплат приходится на компании с государственным участием: с 2017 по 2023 год на них приходилось 52–56% от общего объема выплат, а в январе—августе 2024 года — 59,6%. Дивидендная доходность государственных компаний в 2023 году составляла 8,44%, частных — 8,22%, а в январе—августе 2024 года — 7,22 и 5,27%, соответственно.

Здесь основную роль в статистике играет Сбербанк, как компания с самой большой рыночной капитализацией и самыми крупными дивидендными выплатами. Опять же, не забываем про расчет дивидендов от даты закрытия реестра (чем слабее растут акции к этой дате - тем выше получается расчетная дивдоходность). Например, очень много компаний энергетического сектора с госучастием регулярно платят дивиденды, но при этом по динамике роста сильно проигрывают другим секторам, их даже называют квазиоблигациями (акция, которая платит дивиденды, но не растет в цене).

- По показателю общей доходности акционера (TSR) акции госкомпаний выигрывали у частных с начала 2023 года по август 2024 года: 36,81% годовых против 22,83%. Но на более длинных промежутках (от четырех лет) акции частных компаний выглядели лучше. Например, с 2005 года по август 2024 года общая среднегодовая доходность акционеров по бумагам эмитентов с госучастием была 14,26%, а по бумагам частных компаний — 20,54%.

За 20 лет среднегодовая доходность частных компаний, как видим, оказалась более чем на четверть выше, чем государственных. И составила 20,5% годовых (то есть, вложения за этот период выросли бы примерно в 6 раз) - это гораздо выше доходности банковских вкладов за этот период, которые не показали бы рост вложений даже в 3 раза.

- Наибольшая медианная дивидендная доходность у акций российских эмитентов (половина компаний платила меньше, половина — больше) была в 2022 году — 8,37%. В 2023 году дивидендная доходность составила 7,58% годовых, а за восемь месяцев 2024 года — 4,57%.

Но это, опять же связано, с наибольшим падением цены акций в 2022 году, что сделало процентную дивидендную доходность выше.

Вот такие интересные данные, пользуйтесь, буду при необходимости к ним обращаться далее.

Подписывайтесь на телеграм-канал Финансовый гений, чтобы получать еще больше полезной информации и оперативно отслеживать выход новых публикаций на сайте и в Дзене.