"Кредитная Карта" представляет список самых выгодных кредиток с льготным периодом. Актуальность - конец 2025 года.

В статье:

- Гайд по выбору - как получить от кредитного "пластика" максимум?;

- Обзор самых интересных предложений от ведущих банков РФ;

- Подводим итоги - рассказываем, какая кредитка лучше всего подойдет именно вам.

Начнем:

Как выбрать карту с льготным периодом?

Как долго длится льготный период (грейс)? Сейчас банки предлагают по кредитным картам беспроцентную рассрочку на срок от 55 до 120 дней.

Конечно, в целом чем больше дней, тем лучше. Но - есть и нюансы, подробнее об этом см. ниже.

Лайфхак: на кредитках можно и зарабатывать. Как? Просто расплачивайтесь карточкой за повседневные расходы, а свои доходы отправляйте на краткосрочный вклад 1-3 мес. или накопительный счет.

На какой доход можно рассчитывать? На момент публикации нетрудно найти НС или вклад с 21-22% годовых. За 120 дней 100 тысяч "кредитных" рублей принесут доход до 7 224 ₽. В результате - вы получите, например, бесплатную мобильную связь, оплату части счета за ЖКХ и т.д.

А ещё это просто приятно - не вы платите банку, а он платит вам! :).

Снятие наличных / переводы - бесплатные? Сегодня есть немало кредитных карт, где грейс действует не только на покупки, но и на снятие наличных и / или переводы.

Что вам это даст?

1. Например, можно решить срочную и серьезную проблему:

Перед самым Новым Годом у моей знакомой Маши сломался газовый котёл. Всю зарплату она уже потратила на подарки. Новый котёл и его установка стоят хороших денег, а оплату по карте в магазине не принимают. Хорошо, что моя кредитка - с бесплатной обналичкой на 60 дней, думает Маша, снимает деньги в банкомате и за день решает проблему. Новый год она встречает с долгами - но зато дома тепло.

К сожалению, в реальной жизни всё было иначе - Маша решила проблему через займ в МФО. Потом она взяла еще один, чтобы перекрыть старый, потом ещё... Еле выручили :). А если бы у неё была кредитка как в примере, многих проблем можно было бы избежать.

2. Ещё один вариант - опять-таки, можно заработать. Схема очень простая и абсолютно легальная: если по карте разрешена обналичка, снимаем / переводим кредитные деньги и относим их в банк. Когда подходит время - возвращаем деньги на кредитку.

Грейс - "честный" или "нечестный"? Что это значит? Поясним на примере:

Пример №1. У вас кредитка с "нечестным" грейсом на 120 дней. 1 ноября вы покупаете кроссовки. Рассчитаться за них надо за 4 месяца - до 28 февраля.

1 февраля вы покупаете смартфон. Оплатить и смартфон, и "ноябрьские" кроссовки надо уже к концу месяца. Почему? У "нечестного" грейса строго фиксированные рамки: он начался 1 ноября и закончится через 4 месяца, т.е. 28 февраля.

Теперь - давайте посмотрим на аналогичную карту, но уже с "честным" грейсом:

Пример №2. У вас кредитка с "честным" грейсом на 120 дней. 1 ноября вы покупаете кроссовки. Рассчитаться за них надо за 4 месяца - до 28 февраля.

1 февраля вы покупаете смартфон. Рассчитаться за него вам нужно будет до 31 мая - т.к. по условиям вашей карты "честный" грейс каждый месяц начинается заново.

Что лучше взять себе?

- "Честный" грейс даёт чуть больше времени на то, чтобы вернуть долг (+1 месяц в нашем примере). Но - если покупок много, недолго и запутаться.

- "Нечестный" грейс более предсказуем - многим понятнее и ближе правило "к такому-то числу вернёшь всё, что потратил(а)".

Что ещё умеет карта? В числе приятных "плюшек" - бесплатное обслуживание, повышенный кэшбэк, рефинансирование вашей кредитки в другом банке и т.д.

Есть ли акции и спецпредложения? Рынок кредитных карт очень конкурентный - и чтобы заполучить вас как клиента, банки предлагают приветственные бонусы. Например, если потратить по карте в 1-й месяц от 10 000 рублей, подарят 2 000 рублей.

Не забывайте про МЕП! По любой кредитке нужно вносить минимальный ежемесячный платеж (МЕП) - так банк проверяет платежеспособность клиента. Сумма обычно небольшая - 2-3% от суммы долга в месяц. Но если не внести такой платеж хотя бы один раз - банк сразу отменит льготный период по карте и начислит проценты с 1-го дня. В общем - ни в коем случае не пропускайте платежи.

***

...Итак, "курс молодого бойца" вы успешно прошли. Теперь - давайте посмотрим на популярные кредитки и проверим, насколько хорош их льготный период:

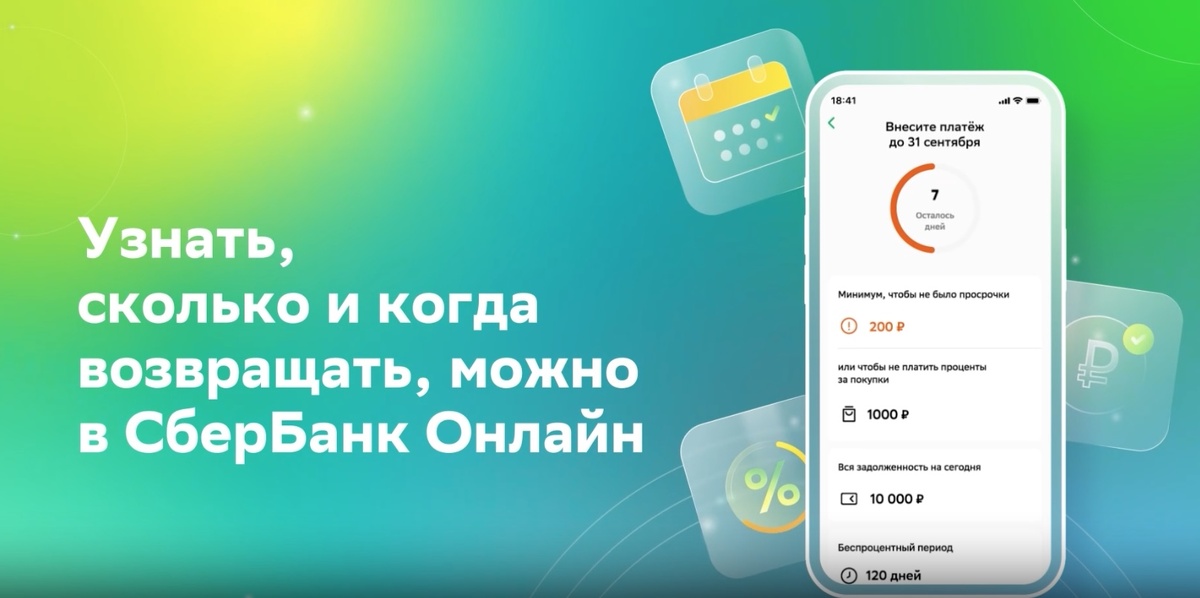

1. Кредитная "Сберкарта"

Рассрочка? До 120 дней без %.

Лайфхак: льготный период здесь продолжительный, так что на карте легко можно заработать. Как? Просто расплачивайтесь везде кредиткой, а свои деньги держите в банке. Дополнительный доход не помешает никому.

На что распространяется? Только на покупки. Также можно рефинансировать свою кредитку в другом банке.

Тип грейса? Честный.

Как всё работает? Льготный период всегда начинается 1-го числа месяца и длится... нет, не именно 120 дней, а ближайшие 4 мес. Первый месяц дается на покупки, следующие три - на возврат долга. Раз в месяц вносится минимальный ежемесячный платеж - 2% от суммы задолженности. Пример:

1 ноября Юля купила кроссовки за 10 000 ₽. Она получает рассрочку до 28 февраля - т.е. 119 дней без процентов. До конца декабря, января и февраля ей нужно вносить минимальный платеж - по 200 рублей. К концу февраля нужно погасить весь долг - 9 400 рублей.

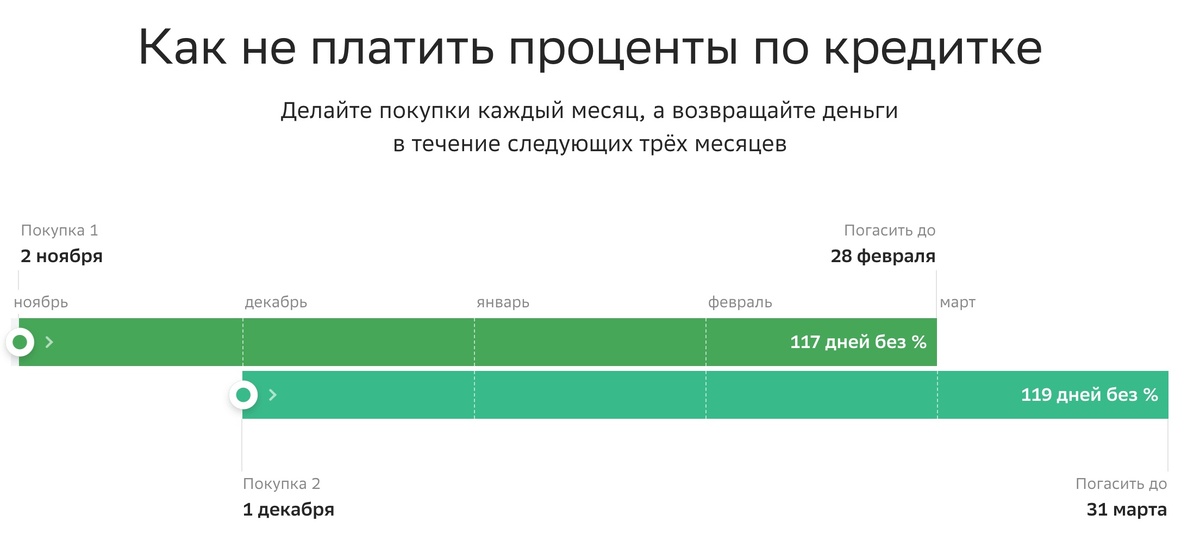

По карте действует "честный" грейс. В чем это проявляется? Каждый месяц 1-го числа по кредитной "Сберкарте" - и неважно, покупали ли вы что-то, должны ли банку или нет - начинается новый льготный период до 120 дней без %.

Если Юля 2 декабря купит ещё и наушники за 5 000 рублей - вернуть деньги за них нужно будет не к 28 февраля, а на месяц позже - до 31 марта. Для сравнения - при "нечестном" грейсе пришлось бы рассчитываться за обе покупки к 28 февраля.

Чем ещё хороша карта?

- Бесплатный выпуск и обслуживание - без каких-либо подвохов, "подводных камней" и т.п.

- Push-уведомления и SMS об операциях за 0 рублей навсегда. Это редкий бонус - обычно по кредиткам эта услуга через 1-3 месяца становится платной.

- Если у владельца есть подписка "СберПрайм" - ему предложат до 5 категорий кэшбэка. Вернуть можно будет до 10%.

Акции и спецпредложения. В первые 30 дней с кредитной "Сберкарты" можно снять весь кредитный лимит без комиссии. Проценты начисляют - но, например, обналичка 100 000 "кредитных" денег обойдется примерно в 2-3 тысяч руб./ мес. Конечно, отнести деньги на НС и заработать с такими условиями не получится. А вот быстро решить важную проблему и не влезть в долги по-крупному - почему бы и нет?

Наконец, периодически "Сберкарту" предлагают в особом дизайне - со светодиодами, которые светятся при покупке. Проверьте, действует ли акция сейчас

Заключение. На самом деле - получилось совсем неплохо. "Сберкарта" предлагает сразу несколько вполне реальных преимуществ:

- До 4 месяцев рассрочки на покупки - можно взять что-то дорогое и платить не спеша. Или - расплачиваться кредиткой, а свои деньги держать под % и зарабатывать;

- Честный грейс - не возникнет ситуация а-ля "я купил(а) смартфон на 119-й день льготного периода, и рассчитываться придется уже завтра;

- Обслуживание и SMS / пуш-уведомления - бесплатно навсегда.

Также по карте действуют неплохие приветственные акции - обналичка без комиссии в 1-й месяц + скидки до 25% в МегаМаркете.

Единственный значимый минус - слабая бонусная программа.

Подробнее...

2. "Карта возможностей" (ВТБ)

Сколько длится рассрочка? От 110 до 200 дней без процентов.

На какие операции распространяется ? Только на покупки.

А ещё можно рефинансировать свою кредитку в другом банке - на это ВТБ предлагает уже до 200 дней без %.

Тип грейса? "Нечестный".

Как всё работает? Грейс начинается с 1-го числа месяца, когда держатель карты что-то купил. Три календарных месяца отводят на покупки, ещё 20 дней - на расчеты с банком. Также раз в месяц нужно вносить минимальный платеж - 3% до суммы долга (округляется до 100 рублей).

Пример расчёта от ВТБ - для договора от 8 ноября и покупки в тот же день на сумму в 10 000 рублей. Беспроцентный период составляет 104 дня (т.к. грейс начался с 1 ноября), минимальный платеж - взимается 20-го числа каждого месяца - равен 300 рублям:

Чем ещё хороша карта?

- Бесплатный выпуск, обслуживание и доставка на дом или на работу;

- Кэшбэк-программа - до 25% по 4 категориям на выбор. Если получаете зарплату в ВТБ - до 5 категорий. Выбирать категории можно с 26-го числа каждого месяца. Выплаты в рублях, а не в бонусах, начисления - ежемесячно.

Акции. В первые 30 дней с "Карты возможностей" можно снять или перевести до 100 000 ₽ - без комиссии и процентов! На возврат долга будет до 110 дней без %. С 31-го дня будет комиссия - 5,9% от суммы + 590 рублей - и проценты (24,9% годовых). В общем, для обналички карта со второго месяца уже не годится.

Есть ещё одна акция - рефинансирование вашей кредитки в другом банке. Если вам нужна такая услуга - при оформлении "Карты возможностей" скажите об этом сотруднику. Перевести деньги на рефинансируемую карту нужно в первые 30 дней. "Чужую" карточку обязательно нужно закрыть в течение 60 дней.

Заключение. Карта подойдет тем, кто

- Предпочитает "нечестный" грейс;

- Планирует рефинансировать свою кредитку в другом банке на 200 дней, или

- Просто хотел(а) бы получить бесплатную кредитку с рассрочкой до 110 дней от банка №2 в России.

Подробнее...

3. "120 дней" (банк "Уралсиб")

Сколько дней без %? До 120 - а точнее говоря, 4 календарных месяца.

На что распространяется? Только на покупки. В т.ч. и по QR-коду СБП (но есть исключения).

Тип грейса? "Нечестный".

Как всё работает? Наглядная инфографика от "Уралсиба":

Льготный период начинается с 1-го числа месяца, в котором была совершена покупка по карте. Три месяца отводятся на траты. Далее банк формирует итоговую сумму задолженности - выплатить её нужно до конца 4-го месяца. Также один раз в месяц вносится минимальный платеж - 3% от задолженности (но не меньше 300 рублей).

Что ещё?

- Снятие наличных - без комиссии. Но с процентами, с 1-го дня на сумму снятия начисляют 46,9% годовых.

- Бесплатное обслуживание - навсегда и без дополнительных условий.

- Легко получить - в обсуждениях на тематических форумах часто пишут, что шансы получить кредитку в "Уралсибе" выше, чем у большинства конкурентов.

Заключение. Карта "120 дней" хороша уже тем, что у неё повышенные шансы на одобрение.

По ключевым параметрам всё тоже неплохо - есть рассрочка до 4 месяцев без процентов (пусть и "нечестная") + бесплатное обслуживание.

Наконец, если нужно ненадолго "перехватить денег до зарплаты", можно и снять наличные без больших финансовых последствий - комиссия за обналичку не взимается, а проценты за пользование "кредитными" деньгами не должны стать проблемой.

Перейти на официальный сайт

4. Т-Банк Platinum

Рассрочка? 55-120 дней без процентов.

На что распространяется? Покупки и переводы.

Тип грейса: честный.

Как всё работает? Льготный период начинается в дату выписки - т.е. день, когда была выпущена кредитная карта. Например - 7-е число месяца. Эту дату можно поменять на любую другую, кроме 31-го числа (из-за технических ограничений).

Дальше будет так:

- На покупки отводится один расчетный период - как говорят в банке, 30 дней. На практике это будет 28-31 сутки, в зависимости от количества дней в месяце. В нашем примере это - 7 июля.

- После окончания расчетного периода - 6 августа - банк фиксирует все траты по карте и присылает выписку. В ней указывается сумма минимального платежа - до 8% от суммы долга, но не менее 600 рублей - и общий долг.

- Внести "минималку" нужно уже через несколько дней (точная дата указана в мобильном приложении). Вернуть весь долг - в течение 25 дней, т.е. до 31 августа.

Что ещё умеет карта?

- Бесплатные переводы. "Платинум" - одна из немногих кредиток, с которых можно переводить кредитные деньги. Комиссии и процентов не будет. Есть лимит - до 50 000 ₽ / мес.. На возврат будет... правильно, до 55 дней без %.

Примечание: если подключить подписку Pro, переводить можно и до 100 000 ₽ / мес. Подписка в 1-й месяц бесплатна, далее она стоит 299 ₽ / мес. А если отправить деньги на накопительный счет под 21% годовых, доход составит почти 900 ₽ / мес. :).

- Услуга "Перевод баланса" - один раз в год можно закрыть кредитку или кредит в другом банке. На эту операцию банк даст 120 дней рассрочки. Или 180, если есть подписка Pro. Перевести можно до 300 000 рублей. Услуга хороша, если по кредитному продукту в другом банке уже "капают" большие проценты:

- Есть кэшбэк-программа - 1% за все покупки баллами и 3-30% по спецпредложениями от партнеров. Возвраты приходят в виде бонусов, и компенсировать ими можно только траты в кафе, ж/д билеты и расходы по SIM-карте от "Т-Банка" за последние 90 дней.

- Уникальные дизайны - можно обзавестись картой с "обложкой" в виде известной картины из Эрмитажа. Есть и обычная серебристая карта (см. выше) - но после такой красоты смотреть на неё как-то даже не хочется:

Акции: 2 000 ₽ в подарок. Всё, что надо сделать - потратить по "Платинуму" от 10 000 ₽ в первые 30 дней.

Заключение. У "Платинума" хватает и "за", и "против".

Плюсы:

- Если нужны наличные - вполне реально перевести себе на счет до 100 000 ₽ / мес. и решать срочные проблемы;

- Подойдет для заработка - деньги с кредитного лимита можно разместить на накопительном счете и зарабатывать;

- Рефинансирование кредитов и кредитных карт в других банках - 120 / 180 дней без %.

- Карту довольно легко получить - "Т-Банк" исторически лоялен к молодым заемщикам (раньше не было кредитных карт), клиентам с неидеальной кредитной историей, безработным и т.д.

Минусы:

- Короткий льготный период - всего до 55 дней без %;

- Слабая кэшбэк-программа - возвращают всего 1% за покупки, плюс баллы не так просто потратить;

- Платное обслуживание - 590 ₽ / год. Справедливости ради - регулярно проходят акции с навсегда бесплатной "абоненткой" (проверить).

Если плюсы перевешивают минусы - почему бы и нет?..

Подробнее...

Какая кредитка с льготным периодом - самая-самая выгодная?

Интересных предложений много, каждая кредитка имеет свои сильные стороны - всё зависит от того, что нужно именно вам:

Для покупок - лучше брать кредитки с продолжительным грейсом, т.е. от 110 дней и больше. Для этих целей вполне достаточно кредитки от крупного банка - "Сберкарты" (до 120 дней) или "Карты возможностей" ВТБ (до 110 дней).

Есть и совсем хитрая схема - можно купить что-то на другую кредитку, а затем подключить подписку Pro к "Платинуму", а затем сделать "Перевод баланса" и возвращать деньги уже Т-Банку в течение 180 дней.

Для заработка - формально подойдет любая кредитка из списка. Но при работе по модели "плачу кредиткой - а свои деньги отношу под процент" всегда есть небольшой риск. Вы можете случайно оплатить карточкой что-то из списка трат-исключений, а банк усмотрит в этом нарушение условий по договору - и отменит грейс.

Надежнее все-таки обналичивать кредитные средства. А раз так - то у "Платинума" просто нет конкурентов. Главное - именно переводить, а не снимать, и при необходимости подключить подписку.

Для рефинансирования своей кредитки в другом банке можно выбирать между "Платинумом" и кредиткой от ВТБ. По "Карте возможностей" "рефинанс" длится до 200 дней против 120/180 у конкурента, но предоставляется только один раз. Также нужно не забыть попросить подключить вам эту услугу. А у кредитной карты "Т-Банка" услуга доступна один раз в год.

Выше шансы на одобрение - здесь в первую очередь можно назвать кредитку от "Уралсиба" и "Платинум".

Универсальный вариант - это, пожалуй, всё тот же "Платинум". Он ближе всех к понятию "золотой середины". Здесь есть всего понемногу - и рассрочка (пусть и короткая, до 55 дней), и возможность перевести деньги без комиссии и процентов, и ежегодный "рефинанс" других кредиток на срок до 180 дней. Наконец, имеется и хорошая приветственная акция - кэшбэк 20% за траты от 10 000 ₽. Подробнее...

... Но итоговый выбор, как и всегда - только за вами.

***

P.S. Подписывайтесь на канал "Кредитная Карта", чтобы читать обзоры и быть в курсе актуальных акций по кредиткам!