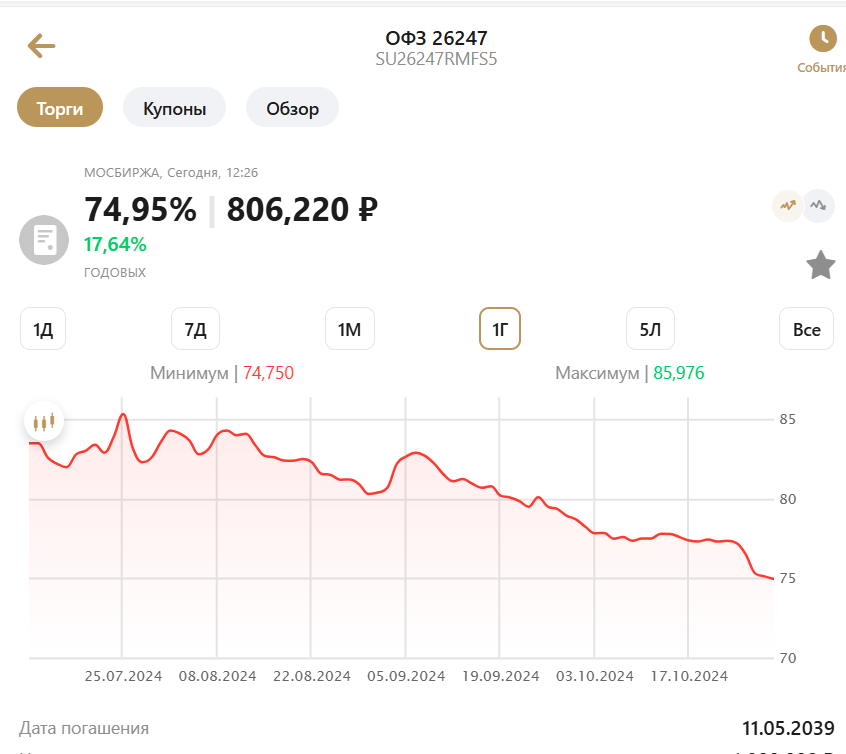

В последнее время на российском фондовом рынке падали не только длинные рублевые облигации, в том числе ОФЗ,

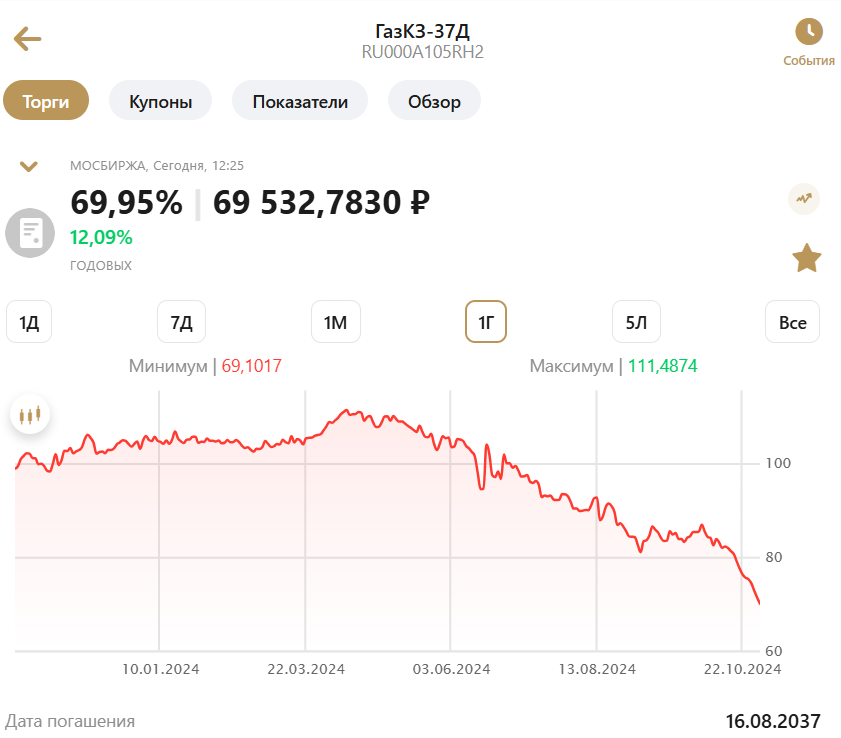

но и длинные замещающие

и юаневые облигации.

Если с падением цен на рублевый долг все понятно - Банк России продолжает поднимать ключевую ставку. С начала года она повысилась с 16% до 21%

То падение вторых и третьих не вписывается в эту логику.

Здесь основная причина - хронический дефицит юаней вследствие прекращения кредитования китайскими банками. В 2022 - 2023 годах на фоне политики "дедолларизации" российские экспортеры резко наращивали долг и облигации в юанях, которые в основном фондировались российскими банками за счет кредитов от китайских банков. Но с начала 2024 года с опасением вторичных санкций со стороны Минфина США китайские банки прекратили такое кредитование и выданные кредиты остались без соотвествующего дешевого фондирования.

Ситуацию усугубило повышению ставок по кредитам в юанях и сокращение лимитов со стороны Банка России. Банк России аргументировал такие меры, тем, что его кредиты фактически стали основной постоянного фондирования российских банков в юанях, а это не правильно. Банк России должен только сглаживать колебания юаневой ликвидности в российской банковской системе.

На замещающие облигации также отрицательным фактором является ожидание появления на рынке в декабре 2024 года замещающих облигаций от Минфина РФ.

Скорее всего до этого периода кардинальных улучшений на рынке валютного долга не произойдет.

Что резко бы улучшило ситуация с юанями - это размещение Минфином РФ суверенных облигаций в юанях среди китайских банков, так называемые "панда-облигации". Но реальных подвижек в этой области пока нет.

Под конец рассчитаю доходность к погашению "народных" еврооблигаций XS0114288789.

Напомню, что в конце сентября

доходность по ним была 11.48%.

За это время цена по ним снизилась.

А также была выплачена очередная амортизация 30 сентября 2024 года.

Расчет доходности к погашению по текущим условиям:

Доходность - 13.82%.

Замещающая облигация Газпрома с похожим сроком погашению торгуется с доходностью в 12.99%.

Понятно, что с такими доходностями в валюте никакие акции сейчас сравнится не могут.

Удачи и трезвого анализа в ваших инвестициях!!!

P.S. Подписывайтесь на мой телеграмм-канал: